5. Сутність аудиторського висновку та звіту

Завершується аудиторська перевірка загальною оцінкою санаційної спроможності підприємства з подальшим прийняттям рішення про доцільність санації чи ліквідації суб'єкта господарювання та складання відповідних документів перевірки.

Відповідно до Національного нормативу аудиту № 14 "Аудиторські докази", аудитор повинен отримати таку кількість аудиторських доказів, яка б забезпечила можливість підготувати достовірний аудиторський висновок.

На підставі документованих аудиторських доказів розробляються загальні висновки та пропозиції щодо доцільності ліквідації чи санації підприємства. Якщо виробничий потенціал підприємства зруйновано, О структура балансу незадовільна, О ринки збуту продукції втрачено, = стратегія розвитку підприємства відсутня, концепція санації недосконала, то робиться висновок про санаційну неспроможність підприємства та доцільність його ліквідації.

Коли санаційні аудиторські докази підтвердили, що підприємство має реальну можливість відновити платоспроможність, має можливості для залучення фінансових ресурсів зовнішнього санатора, є достатньо підготовлений менеджмент, ринки збуту продукції, то робиться висновок про можливість проведення його санації.

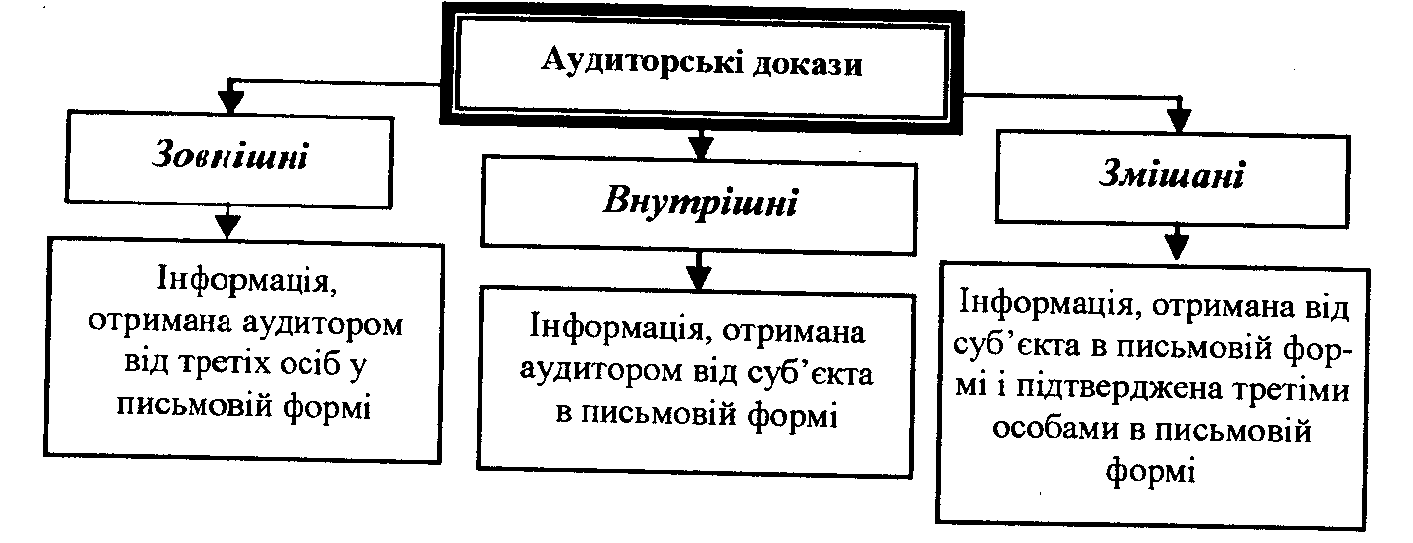

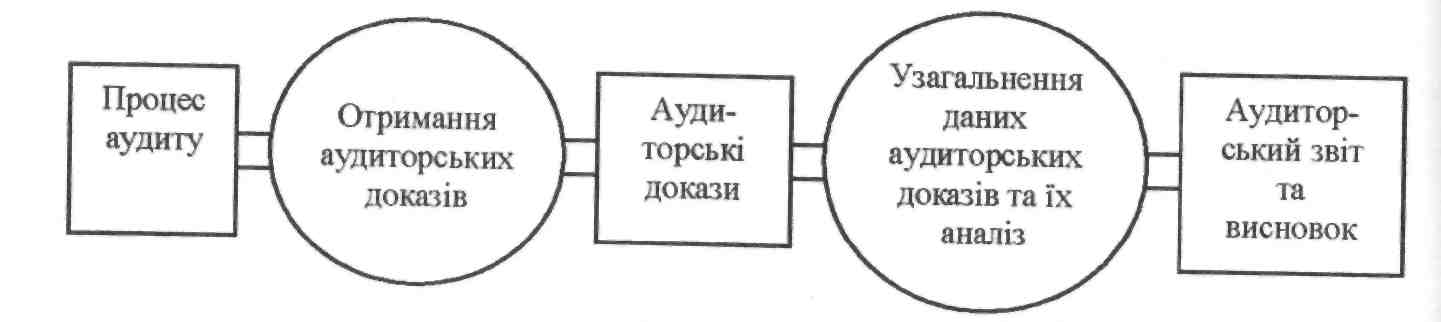

Для одержання санаційних аудиторських доказів щодо відповідності і структури та ефективності функціонування системи обліку використовують тести систем контролю та процедури перевірки на суттєвість. Аудиторські докази бувають внутрішні, зовнішні і змішані. Аудитор зобов'язаний використовувати докази, які б дали змогу забезпечити високу якість аудиторського висновку стосовно передбаченого в договорі на проведення аудиту підприємства (рис. 5., рис. 6).

Рис. 5. Отримання та використання аудиторських доказів

Рис 6. Отримання та використання аудиторських доказів

Аудиторські докази повинні відповідати ряду вимог, а саме: обґрунтованість; правильність (достовірність); необхідність; достатність. Критерії достатності і необхідності взаємно пов'язані і стосуються аудиторських свідчень, отриманих як під час тестування систем контролю, так і застосовуючи процедури перевірки на суттєвість. Достатність є виміром кількості аудиторських свідчень, а необхідність - їх якості і надійності та відповідності конкретному твердженню. Отримані в ході аудиту докази необхідно документувати, тобто відображати в робочих документах аудитора.

Кінцевим етапом аудиту є складання аудиторського висновку, тобто аудитор оформляє результати своєї перевірки у вигляді звіту. Законом України "Про аудиторську діяльність" аудиторський висновок визначається як "офіційний документ, засвідчений підписом та печаткою аудитора (аудиторської фірми), містить в собі висновок стосовно достовірності звітності, повноти і відповідності чинному законодавству та встановленим нормативам бухгалтерського обліку фінансово-господарської діяльності".

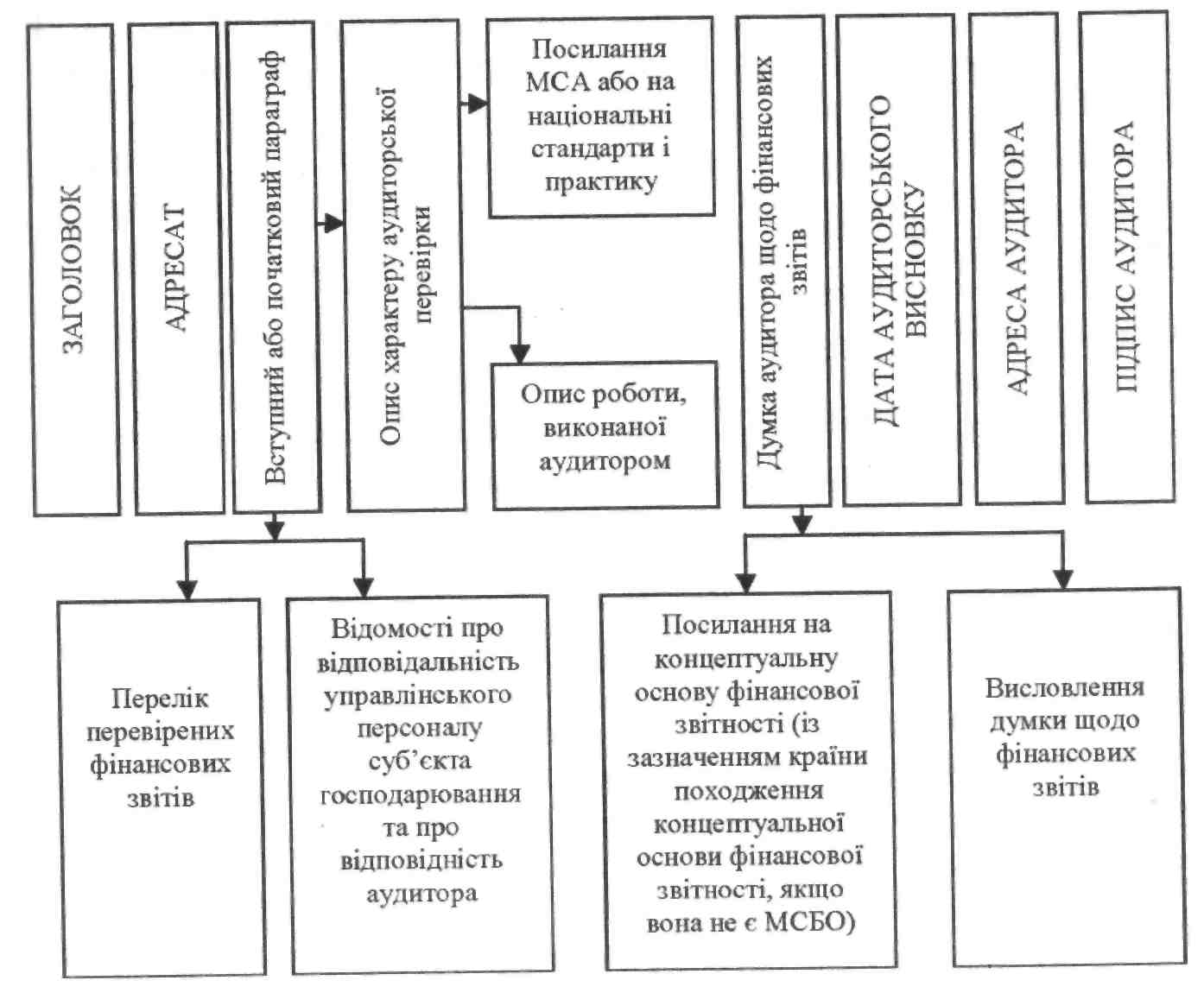

Акт аудиторської перевірки - це офіційний документ, засвідчений підписом та печаткою аудиторської фірми (аудитора), який складається у встановленому порядку і містить в собі висновок стосовно достовірності звітності, повноти і відповідності чинному законодавству та встановленим нормативам бухгалтерського обліку фінансово-господарської діяльності. Основні елементи аудиторського висновку наведені на рис. 7.

Рис. 7. Основні елементи аудиторського висновку (акта)

Аудиторський висновок (акт) може складатися з таких розділів:

Основні відомості про аудиторську фірму.

Розділ, в якому йдеться про замовника аудиторського висновку.

Вступний розділ.

Масштаб перевірки (санаційну спроможність чи неспроможність).

Висновок аудитора про перевірену звітність.

Реквізити.5

В аудиторському висновку подається масштабність та розкривається зміст проведеної роботи. Цей розділ дає впевненість споживачам аудиторського висновку в тому, що аудит здійснено відповідно до вимог нормативів та загальноприйнятої практики або згідно з вимогами загальноприйнятих стандартів аудиту. З огляду на актуальну фінансово-господарську ситуацію та причини кризи на підприємстві - об'єкті аудиту, сильні та слабкі сторони в його діяльності, найважливіші санаційні заходи, що плануються, робиться остаточний висновок про санаційну спроможність (неспроможність) цього підприємства.

Викладене свідчить про те, що масштаб перевірки має забезпечувати отримання достовірної інформації про стан справ суб'єкта, що перевіряється, дати можливість аудитору сформулювати обґрунтований висновок про його реальний фінансовий стан, та здійснити підтвердження (документально) про наявні передумови санаційної спроможності (неспроможності).