III.Анализ состояния и развития банковской системы

РФ ЗА 2007-2013 ГОДЫ.

Банковская система России, как и любой другой страны, является неотъемлемой частью экономики, представляет собой совокупность различных видов банков и банковских институтов в их взаимосвязи.

Для начала целесообразно рассмотреть показатели современной отечественной банковской системы в целом.

Во-первых, в России продолжается тенденция к сокращению числа банков. Она наблюдалась также в 2007—2011 гг., и на 1.01.2012 г. число действующих банков в России составило 922 единицы. Банки уходят с финансового рынка России по различным причинам: отток средств из банков, как корпоративных клиентов, так и населения, вызванный финансовым кризисом; несоблюдение нормативов ЦБ РФ по минимальному размеру капитала в связи с большим количеством проблемных кредитов; проведение реструктуризации (в основном из-за слияний и поглощений); значительное увеличение роли государственных банков в банковском секторе России.

Особенностью последних лет является то, что на российский рынок практически не выходят новые игроки: в 2009 г. было зарегистрировано 9 новых банков, в 2010 — 1, а в 2011 — 2.

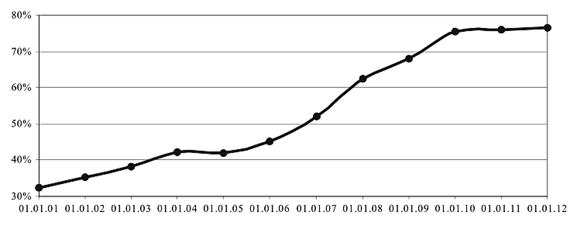

Рисунок

3.1. Активы банковской системы РФ, % к ВВП

Рисунок

3.1. Активы банковской системы РФ, % к ВВП

Во-вторых, относительный размер активов (отношение банковских активов к валовому внутреннему продукту страны) банковской системы России, являющийся одним из важнейших показателей степени развитости банковского сектора, демонстрирует тенденцию к росту (рис. 3.1). Однако данный показатель России значительно отстает от развитых стран: Швейцария — 628,1 %; Великобритания — 497, 8 %; Германия — 266,4 %; США — 94,4 %.

В-третьих, из-за большого превышения ссудного капитала над депозитным в России сложилась высокая банковская маржа. Так, в 2008 г. спрэд по процентным ставкам в России составил 6,5 %, тогда как в Нидерландах — 0,2 %, Японии — 1,3 %, Швейцарии — 3,2 %, Канаде — 3,2 %. Это, с одной стороны, может говорить о высокой доходности банковской деятельности в России, а с другой — это объясняется высокими рисками (повышенным резервированием), высокими операционными издержками российских банков, не обладающих теми же технологиями ведения бизнеса, что их зарубежные коллеги . Однако в послекризисные годы значение показателя в России снизилось до 3,12 % в 2011 г.[17]

Наконец, нельзя не отметить высокую долю банков, контролируемых государством, на рынке банковских услуг: ОАО «Сбербанк», ОАО «ВТБ», ОАО «Газпромбанк». Они занимают преобладающее положение практически по всем показателям. Так доля во вкладах физических лиц в этих банках равна 60,7% на 1.01.2012 г. . Исследования показывают, что «именно банки, контролируемые государством, успешно выполняют основную функцию банка как института — аккумуляция временно свободных средств экономических субъектов и их перераспределение на условиях срочности, платности и возвратности». Банки с государственным участием имеют большие возможности по финансированию крупного бизнеса за счет концентрации капитала в нескольких банках; с их помощью государство проводит экономическую и инновационную политику, регулирует рынок денежных ресурсов и кредитов для развития малого и среднего бизнеса и населения. Однако в то же время нарушаются принципы рыночной конкуренции в банковской системе как за счет создания таким банкам преференций, так и в региональном разрезе.

Российские банки в розничном бизнесе.

• Розничный рынок открыт для новых банков.

• Процентная маржа по розничным кредитам в рублях снижается с 16% в начале 2006 года до 10% в первом квартале 2007 года, но остается выше остальных на 4%.

• На топ 10 банков приходится 63% всего объема розничных кредитов.

• Наиболее растущими сегментами розницы являются кредитные карты, автокредиты и ипотека.

• Официальный уровень просрочки становится все менее информативным из-за активизации работы банков с коллекторами.

• Весь объем просроченной задолженности физ. лиц перед банками с учетом данных коллекторских агентств может составлять около 75,5 млрд. рублей.

• Объем просроченных долгов по автокредитам растет быстрее рынка.

• Доходность розничных портфелей банков составляет 23-50%. Комиссионные доходы у ряда банков превышают процентные доходы.

• Раскрытие банками эффективных ставок по розничным кредитам окажет наибольшее влияние в сегменте экспресс-кредитов.

Процентная маржа по рублевым кредитам физическим лицам снижается с начала 2006 года, хотя еще остается выше остальных. Причинами этой тенденции является как некоторое удорожание ресурсов для банков, так и снижение общего уровня номинальных процентных ставок по кредитам.

Объем рынка розничных кредитов вырос с начала 2006 года на 75%, наиболее растущими сегментами рынка являются кредитные карты, автокредиты и ипотека. В число банков с наибольшими объемами портфелей вошли банки, которые начали работать в рознице в 2006 году, что отражает большую емкость и ненасыщенность этого рынка.

Активизация работы банков в работе с коллекторскими агентствами по возврату плохих долгов делает официальный уровень просроченной задолженности у банков все менее информативным. С учетом данных коллекторов и объемов просроченной задолженности, отраженных в отчетности банков, общий объем просроченных долгов в начале 2007 года может составлять около 75,5 млрд. рублей, утроившись с начала 2006 года.

В настоящем отчете мы оцениваем тенденции во всех сегментах розничного кредитования и анализируем риски невозврата и доходность портфелей кредитов для разных банков.

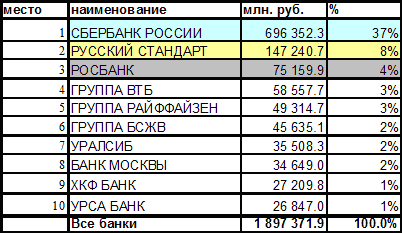

Таблица 3.1. Банки-лидеры по объему выданных кредитов физическим лицам.

Доля розничных кредитов в совокупном кредитном портфеле банков стабильно растет и в первом квартале 2007 года превысила 24%. Быстро растущий рынок розничного кредитования с высокой маржой очень привлекателен для банков. Практически все ведущие универсальные банки активно развивают розницу, стремясь при этом, выбиться в лидеры рынка. Мы оцениваем объемы выдаваемых кредитов на разные сроки банками-лидерами в каждом сегменте.[20]

Так же произошли и значительны изменения в предоставлении кредита юридическим лицам( предприятиям).

С 1 ноября 2006 по 1 ноября 2007 года объем кредитов, выданных российским предприятиям, вырос почти вдвое: с 252,5 млрд. до 498,6 млрд. рублей.

Безусловно, положительная для экономики тенденция - то, что сроки кредитования существенно увеличились.

Наибольшей популярностью пользуются среднесрочные кредиты - от 6 месяцев до 1 года. Их доля в общем объеме займов составила 36% (на 1 ноября 2007 года). При этом сумма среднесрочных кредитов увеличилась за год с 98,4 млрд. до 179,6 млрд. рублей.

В группе банков, активно занимающихся среднесрочным кредитованием, можно отметить Сбербанк (63,6 млрд. рублей), Международный промышленный банк (15,8 млрд.), Альфа-банк (14 млрд.), Банк Москвы (5,9 млрд.)

Более длительные кредиты (на срок от одного до трех лет) занимают лишь 17 % в совокупном кредитном портфеле отечественных банков (2-е место). За последний год их общий размер увеличился с 53,8 млрд. до 85,9 млрд. рублей

Что касается самых долгосрочных кредитов (более трех лет), то их выдачу могут себе позволить только очень крупные российские банки и только проверенным заемщикам. Лидируют в этой группе Сбербанк (27,7 млрд.) и Внешторгбанк (5,3 млрд.). За ними следует Газпромбанк (2,5 млрд.), Башкредитбанк (1,6 млрд.) и Международный промышленный банк (1,3 млрд.).[18]

Таблица 3.2.Рейтинг Российских банков по ключевым показателям деятельности на 1 марта 2013 года в млн.руб.

Название банка |

По активам |

Название банка |

По кредитам |

Название банка |

По депозитам |

1.Сбербанк России |

13 511 566 +1,63% |

1.Сбербанк России |

2 511 624 +1,00% |

1.Сбербанк России |

5279 298 +1,80% |

2.ВТБ |

4 328 031 +4,29% |

2.ВТБ 24 |

788 385 +2,77% |

2.ВТБ 24 |

854 635 +2,48% |

3. Газпромбанк |

2 769 176 +0,14% |

3.Хоум Кредит энд Финанс Банк |

224 084 +2,57% |

3.Газпромбанк |

230 680 -1,04% |

4.Россельхозбанк |

1 585 368 +2,42% |

4.РОСБАНК |

204 123 +0,91% |

4.Хоум Кредит энд Финанс Банк |

172 482 +5,85% |

5.ВТБ 24 |

1 484 126 +2,98% |

5.Россельхозбанк |

194 703 +0,81% |

5.Россельхозбан |

164 568 +1,78% |

6.Банк Москвы |

1 309 357 -1,26% |

6.Русский Стандарт |

192 659 +2,95% |

6.Русский Стандарт |

145 324 +7,56% |

7.Альфа-Банк |

1 228 509 +4,96% |

7.Газпромбанк |

181 553 +3,56% |

7.Восточный Экспресс Банк |

145 174 +1,31% |

8.Юникредит Банк |

766 416 +8,25% |

8.Восточный Экспресс Банк |

177 432 +1,59% |

8.Райффайзенбанк |

144 737 +2,16% |

9.РОСБАНК |

672 678 +7,71% |

9.Альфа-Банк |

146 798 +1,41% |

9.Промсвязьбанк |

143 371 -0,09% |

10.Промсвязьбанк |

646 683 -0,48% |

10.Райффайзенбанк |

123 865 +2,67% |

10.Банк Москвы |

141 180 +3,13% |

На данном этапе в России происходит переход к преимущественно

интенсивной модели развития банковской системы.[19]

Интенсивная модель развития банковского сектора характеризуется в том числе следующими признаками:

1. Высокий уровень конкуренции как на банковском рынке, так и на рынке финансовых услуг в целом, которой способствуют реализация в регулировании принципа «пропорциональности» и недопущение условий для регулятивного арбитража участников каких-либо сегментов финансового рынка.

2. Предоставление кредитными организациями населению и предприятиям разнообразных и современных банковских услуг.

3. Уровень капитализации банковского сектора, соответствующий задачам развития, повышения конкурентоспособности и эффективности банковского бизнеса.

4. Развитые системы корпоративного управления и управления рисками, обеспечивающие в том числе долгосрочную эффективность банковского бизнеса, взвешенность управленческих решений и своевременную идентификацию всех рисков, консервативную оценку возможных последствий их реализации и принятие адекватных мер защиты от рисков.

5. Высокая степень транспарентности и рыночной дисциплины кредитных организаций и иных участников рынка.

6. Ответственность руководителей, членов советов директоров (наблюдательных советов) и владельцев банков за добропорядочное и сбалансированное ведение бизнеса, а также за достоверность публикуемой и представляемой в органы контроля и надзора информации.

Задача перехода к преимущественно интенсивной модели развития банковского сектора должна стать приоритетной как для Правительства Российской Федерации и Банка России, так и для кредитных организаций. В числе приоритетов Правительства Российской Федерации и Банка России - работа по комплексному совершенствованию правовых условий деятельности кредитных организаций, включая вопросы снижения неоправданной административной нагрузки.

Реализация Стратегии будет осуществляться в соответствии с планом. В свою очередь, от кредитных организаций потребуется существенное расширение инвестиций в передовые банковские технологии и банковские продукты, а также в развитие современных финансовых инструментов.

Ожидаемые результаты развития банковского сектора.

В результате реализации Стратегии развития банковского сектора Российской Федерации на период до 2015 года российская банковская система по всем основным аспектам (организация деятельности, качество управления банками, состояние конкурентной среды, учет и отчетность, рыночная дисциплина и транспарентность, регулирование и банковский надзор) должна соответствовать международным стандартам.

Ожидаемые результаты развития банковского сектора базируются на положениях Концепции долгосрочного социально-экономического развития Российской Федерации и учитывают необходимость совершенствования модели банковского бизнеса. В 2015 году российским банковским сектором могут быть достигнуты следующие совокупные показатели деятельности:

|

01.01.2011 |

01.01.2016 |

активы/ВВП |

74,5% |

Более 90% |

капитал/ВВП |

10,4% |

14-15% |

кредиты нефинансовым организациям и физическим лицам/ВВП |

40,0% |

55-60% |

Важным направлением продолжает оставаться укрепление роли банков в развитии инновационных процессов в реальном секторе экономики и повышении эффективности инвестиций. При этом Правительство Российской Федерации и Банк России исходят из того, что первостепенное значение имеют качественные характеристики развития банковского сектора, а именно характер и уровень предоставляемых банковских услуг, уровень конкуренции в банковском секторе, устойчивость и транспарентность кредитных организаций.[21]

Итак, российская банковская система, отставая по показателям от зарубежных, тем не менее, стремится приблизиться к мировым стандартам и стать конкурентоспособной. Банковский сектор выглядит весьма привлекательным за счет существующих относительно высоких процентных ставок. Не смотря на то, что на рынке за последние годы практически не выходят новые банки, объёмы кредитных сделок увеличиваются. В целом можно сказать, что банковская система России не стоит на месте, движется вперёд и стремится к развитым странам.

ЗАКЛЮЧЕНИЕ.

В ходе общественного разделения труда на длительном историческом пути банковская деятельность постепенно становилась самостоятельной и универсальной. Продвигаясь по этому пути, приходилось под влиянием ростовщичества изменять виды деятельности: изначально совершаемые древними банкирами отдельные денежные операции с течением времени под действием важных макроэкономических факторов приобрели другие формы. Роль денег и денежного оборота в воспроизводственном процессе как связующих звеньев между прошлым и будущим экономики предопределили необходимость поддержания устойчивости банковских систем.

Главную роль со II тысячелетия новой эры начали играть кредитные операции, которые стали ведущими при определении нового содержания банковской деятельности. Основной территорией осуществления этих операций стали страны Европы. Обладая способностью достаточно быстро обеспечивать аккумуляцию и размещение кредитных ресурсов в денежной форме, банки смогли в течение длительного времени (вплоть до конца II тысячелетия новой эры) успешно повышать мобильность капитала для удовлетворения потребностей экономического развития многих стран мира.

Несмотря на появившиеся в течение XX века новые формы аккумуляции и размещения кредитных ресурсов (фондовый рынок, финансовые институты), банки остаются устойчивым институтом денежного и кредитного обращения. Поддержание стабильности банковской деятельности стало возможным благодаря ее государственному и корпоративному регулированию.

СПИСОК ИСТОЧНИКОВ.

1.Банковская система: // Бабич, А. М.Финансы. Денежное обращение. Кредит: учебник для вузов по экон спец. / А. М. Бабич, Л. Н. Павлова. - М., 2000. – 345с.

2.Банковское дело: учебник для вузов по эконом. специальностям/ под ред. О. И. Лаврушина. - 8-е изд., стер. - М.: КНОРУС, 2009. - 766 с.

3.Банковское дело: учебник для вузов по эконом. специальностям/ под ред. О. И. Лаврушина. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2002. - 667 с.

4.Владимирова, М. П. Деньги, кредит, банки: учеб. пособие для вузов по эконом. специальностям/ М. П. Владимирова, А. И. Козлов. - Изд. 2-е, стер. - М.: КНОРУС, 2006. - 285 с.

5.Деньги, кредит, банки: учебник для вузов/ под ред. Г. Н. Белоглазовой. - М.: Юрайт, 2010. - 620 с.

6.Деньги, кредит, банки: учебник для вузов/ под ред. О. И. Лаврушина. - 9-е изд., стер. - М.: КНОРУС, 2010. - 558с.

7.Деньги. Кредит. Банки: Учебник для вузов/ Е.Ф.Жуков, Л.М.Максимова, А.В. Печникова и др.; Под ред. академ. РАЕН Е.Ф. Жукова.-2-е изд., перераб. и доп.- М.:ЮНИТИ-ДАНА, 2003.-600с.

8.Деньги,кредит,банки: учебник/ колл.авт.;под.ред.О.И.Лаврушина.-4-е изд.,стер.-М.:КНОРУС,2006.-560с.

9.Иванова, С. П. Деньги, кредит, банки: учеб. пособие/ С. П. Иванова. - М.: Дашков и К, 2007. - 202 c.

10. Киреев, В. Л. Банковское дело: учебник/ В. Л. Киреев, О. Л. Козлова. - М.: КНОРУС, 2012. - 239 с.

11.Лаврушин, О. И. Банковское дело : современная система кредитования учеб. пособие для вузов/ О. И. Лаврушин, О. Н. Афанасьева, С. Л. Корниенко ; под ред. О. И. Лаврушина. - М.: КНОРУС, 2005. - 256 с.

12.Ольхова, Р. Г. Банковское дело: управление в современном банке: учеб. пособие по специальностям "Финансы и кредит", "Бухгалт. учет, анализ и аудит"/ Р. Г. Ольхова. - 2-е изд., перераб. и доп. - М.: КНОРУС, 2011. – 303с.

13.Селищев, А. С. Деньги, кредит, банки: учебник по специальности "Финансы и кредит"/ А. С. Селищев. - СПб. [и др.]: Питер, 2007. - 427 с.

14.Тедеев, А. А. Деньги, кредит, банки: учеб. пособие в схемах и таблицах/ А. А. Тедеев, В. А. Парыгина ; под ред. А. Ю. Коваленко. - М.: Эксмо, 2005. - 268 с.

15.Теоретические основы денежно-кредитной политики государства. Банковская система: // Макроэкономика. Теория и российская практика: Учебник / под ред. А. Г. Грязновой, Н. Н. Думной. - М., 2004. -320 с .

16.Трифонов, А. Г. Советская банковская система в 1920-х годах: / А. Г. Трифонов// История Банка России, 1860-2010 / отв. ред.: Ю. А. Петров, С. В. Татаринов. - М., 2010. - Т. 2. - С. 114-147 .

17.http://sibac.info/index.php

18. http://www.banki.ru/banks/ratings/

19. http://www.sravni.ru

20. http://www.rusrating.ru/analitika/tematicheskie-obzory-bankovskogo-sektora.html

21. http://www.pandia.ru/text/77/28/94728.php