2.2 Аналіз діяльності ломбардів в Україні

В Україні закон “Про фінансові послуги та державне регулювання ринків фінансових послуг” відносить ломбарди до фінансових установ, видом діяльності яких є надання фінансових послуг, а саме надання коштів у позику на умовах фінансового кредиту. Фінансовий кредит в даному випадку має забезпечуватися заставою майна.

Станом на 30.06.11 до Державного реєстру фінансових установ внесено інформацію про 400 ломбардів. За січень – червень 2011 року було включено 28 ломбардів і виключено 1 ломбард.

Табл. 2.1

Кількість ломбардів за 2008 – 2011 рр. [11]

Показники |

2008 |

2009 |

2010 |

І півріччя 2011

|

І півріччя 2011

|

Кількість ломбардів (на кінець періоду) |

309 |

314 |

373 |

330 |

400 |

Включено до Держреєстру протягом періоду |

19 |

15 |

76 |

32 |

28 |

Виключено з Держреєстру протягом періоду |

23 |

10 |

17 |

16 |

1 |

Станом на 30.06.11, згідно з таблицею 2.1, кількість ломбардів зросла на 70 установ (або на 21,2%) у порівнянні з відповідною датою 2010 року І півріччя. Тенденція до зростання кількості ломбардів пов’язана, перш за все, із забезпеченням нагальних потреб фізичних осіб у грошових коштах.

Структура наданих кредитів за видами застави представлена в табл..2.2.

Табл. 2.2

Обсяг наданих фінансових кредитів за видами застави за І півріччя 2010 – 2011 рр. [11]

|

Обсяг наданих фінансових кредитів, млн. грн. |

Структура наданих фінансових кредитів, млн. грн. |

Приріст |

|||

І півріччя 2011/ І півріччя 2010 |

||||||

І півріччя 2010 |

І півріччя 2011 |

І півріччя 2010 |

І півріччя 2011 |

млн.грн. |

% |

|

виробів із дорогоцінних металів та дорогоцінного каміння |

1 488,6 |

2 309,7 |

89,6% |

92,6% |

821,1 |

55,2 |

побутової техніки |

128,0 |

161,0 |

7,7% |

6,5% |

33,0 |

25,8 |

автомобілів |

3,2 |

7,4 |

0,2% |

0,3% |

4,2 |

131,3 |

нерухомості |

3,6 |

4,7 |

0,2% |

0,2% |

1,1 |

30,6 |

іншого майна |

38,9 |

10,3 |

2,3% |

0,4% |

-28,6 |

-73,5 |

Всього |

1 662,3 |

2 493,1 |

100,0% |

100,0% |

830,8 |

50,0 |

Так, за січень – червень 2011 року обсяг наданих фінансових кредитів ломбардами зріс на 50,0% у порівнянні з відповідним періодом 2010 року.

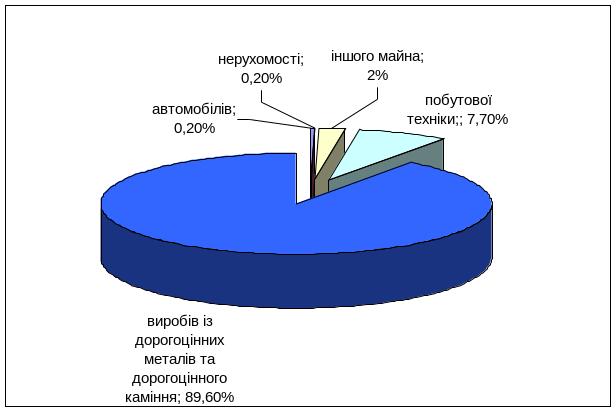

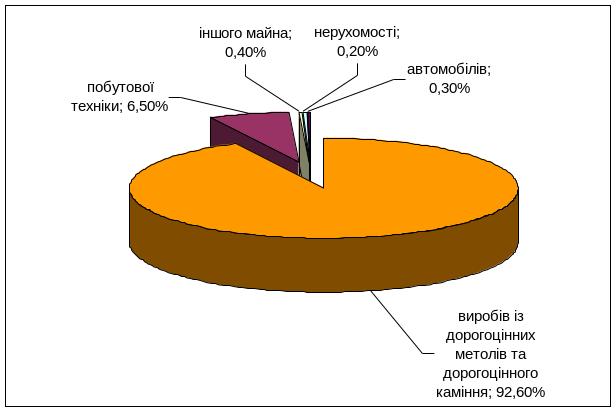

За підсумками І півріччя 2011 року в обсязі наданих фінансових кредитів за видами застави превалює надання фінансових кредитів під заставу виробів із дорогоцінних металів та дорогоцінного каміння – 92,6% (2 309,7 млн. грн.) [11].

Рис. 2.1. Структура фінансових кредитів під заставу станом на 30.06.10 (млн. грн., %)

Обсяг фінансових кредитів під заставу побутової техніки за січень – червень 2011 року збільшився на 25,8% (до 161,0 млн. грн.) у порівнянні з аналогічним періодом минулого року.

Рис. 2.2. Структура фінансових кредитів під заставу станом на 30.06.11 (млн. грн., %)

Частка наданих фінансових кредитів під заставу виробів із дорогоцінних металів та дорогоцінного каміння станом на 30.06.11 збільшилася на 3 в. п. (до 92,6%) у порівнянні з відповідною датою 2010 року, як це зображено на рисунках 2.1; 2.2. Зменшилася частка кредитів виданих під заставу побутової техніки з 7,7% до 6,5%.

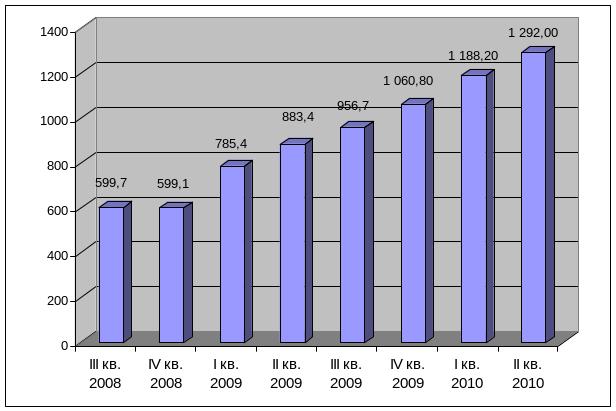

Обсяг виданих кредитів у ІІ кварталі 2010 року продовжує зростати, як це зображено на рисунку 2.3. У ІІ кварталі 2010 року обсяг виданих кредитів зріс на 46,3% (до 1 292,0 млн. грн.) у порівнянні з ІІ кварталом 2009 року.

Cутність та роль фінaнсових посередників досліджувалися представниками класичної економічної думки (А. Смітом, Ф. Бастіа, К.Марксом), маржиналістської теорії (А. Маршаллом), українськими науковцями (М. Туган-Барановським, Б. Матросом) й іншими економістами. В їх роботах визначено передумови виникнення фінансових посередників, однак їх роль в економіці пов’язували лише з функціями забезпечення трансформації заощаджень в інвестиції.

Рис. 2.3. Динаміка обсягів наданих фінансових кредитів за ІІІ кв. 2008 – ІІ кв. 2010 рр., млн. грн. [11]

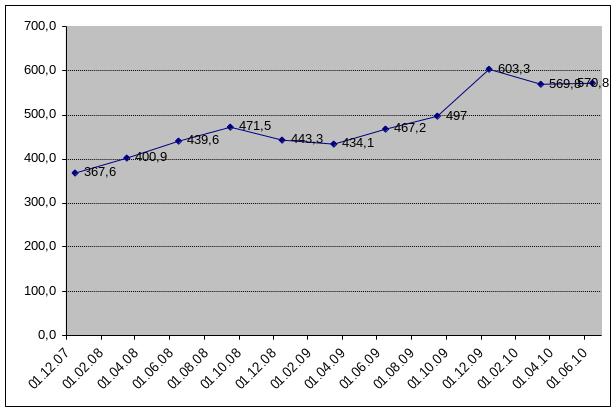

Ломбарди в порівнянні з банками та кредитними спілками надають малі за розмірами кредити (рис. 2.4). Протягом 2008 – 2010 років середній розмір кредиту зростав від 400,9 грн. до 603,3 грн. Станом на 30.06.10 середній розмір кредиту збільшився на 22,2% (до 570,8 грн.) у порівнянні з відповідною датою 2009 року.

Рис. 2.4. Динаміка середнього розміру кредиту у 2007 – 2010 рр., грн. [16]

Ломбарди залишаються одним із найбільш консервативних і стабільних фінансових інститутів для фізичних осіб: вони орієнтовані на видачу дрібних та короткострокових кредитів, виконують своєрідну функцію соціально-економічних стабілізаторів в умовах будь-яких економічних змін. Середня сума ломбардного кредиту коливається в межах від 300 до 650 грн.

Важливим показником, який характеризує ринок ломбардів, є показник їх фінансового стану. У Додатку Б наведено основні показники діяльності ломбардів, які свідчать про їх постійне зростання.

Табл. 2.3

Показники фінансового стану ломбардів [16]

|

Станом на 30.06.2010 |

Станом на 30.06.2011 |

Приріст |

|

30.06.2011/ 30.06.2010 |

||||

млн. грн. |

млн. грн. |

% |

||

Дебіторська заборгованість, у тому числі: |

330,5 |

505,0 |

174,6 |

52,8 |

за наданими фінансовими кредитами |

280,3 |

400,7 |

120,4 |

42,9 |

за нарахованими відсотками за наданими фінансовими кредитами |

4,9 |

6,3 |

1,4 |

28,2 |

Статутний капітал |

272,6 |

503,0 |

230,4 |

84,5 |

Резервний капітал |

12,1 |

11,5 |

-0,6 |

-4,6 |

Нерозподілений прибуток |

44,6 |

78,9 |

34,3 |

77,0 |

Власний капітал, усього |

284,0 |

508,9 |

224,9 |

79,2 |

Залучені кошти на платній та безоплатній основі |

86,3 |

106,6 |

20,3 |

23,6 |

Активи по балансу |

557,1 |

787,0 |

230,0 |

41,3 |

Станом на 30.06.11 обсяг дебіторської заборгованості зріс на 52,8% (до 505,0 млн. грн.) у порівнянні з відповідною датою 2010 року, що пов’язано зі стійкою тенденцією до збільшення обсягів кредитування. Станом на 30.06.11 обсяг активів збільшився на 41,3%, у порівнянні з відповідною датою 2010 року і становив 787,0 млн. грн.

На 100 ломбардів, перших за обсягом наданих фінансових кредитів (ТОР 100), припадає 96,2% від загального обсягу кредитів. При цьому на частку 3 ломбардів, перших за обсягом наданих кредитів, припадає 44,9% від загального обсягу наданих кредитів і 37,3% всіх активів ломбардів (табл. 2.5).

Табл. 2.4

Групування частки перших ломбардів (ТОР) за обсягом наданих фінансових кредитів та їх активів станом на 30.06.2011

|

Сума наданих фінансових кредитів під заставу |

Активи за балансом |

||

млн. грн. |

частка, % |

млн. грн. |

частка, % |

|

TOP 3 |

1 120,6 |

44,9 |

293,3 |

37,3 |

TOP 5 |

1 474,9 |

59,2 |

421,0 |

53,5 |

TOP 10 |

1 794,1 |

72,0 |

532,0 |

67,6 |

TOP 50 |

2 271,3 |

91,1 |

687,1 |

87,3 |

TOP 100 |

2 397,7 |

96,2 |

734,3 |

93,3 |

Всього по ринку |

2 493,1 |

100,0 |

787,0 |

100,0 |

Розподіл джерел залучення ломбардами коштів на платній та безоплатній основі наведений у таблиці 2.5.

Табл. 2.5

Інформація про джерела залучення коштів ломбардами станом на 30.06.2010 та 30.06.2011

|

Станом на 30.06.2010 |

Частка |

Станом на 30.06.2011 |

Частка |

млн. грн. |

% |

млн. грн. |

% |

|

Залучені кошти на платній та безоплатній основі, у тому числі: |

86,3 |

100,0 |

106,6

|

100,0 |

від банків |

79,1 |

91,7 |

62,4 |

58,5 |

від юридичних осіб |

6,9 |

8,0 |

43,9 |

41,2 |

від фізичних осіб |

0,2 |

0,2 |

0,3 |

0,3

|

Дані свідчать, що в господарській діяльності ломбардів помітно зросла частка залучених коштів на платній та безоплатній основі від юридичних осіб, а саме: з 6,9 млн. грн. станом на 30.06.10 до 43,9 млн. грн. станом на 30.06.11 [16].

Основні показники діяльності ломбардів за січень – червень 2010 – 2011 рр. наведені в таблиці 2.6.

Табл. 2.6

Показники діяльності ломбардів за І півріччя 2009 – 2010 рр. [16]

Показники |

І півріччя 2010 |

І півріччя 2011 |

Приріст |

|

І півріччя 2011/ І півріччя 2010 |

||||

Абсолютний |

% |

|||

Сума наданих фінансових кредитів під заставу (млн. грн.) |

1 662,4 |

2 493,1 |

830,7 |

50,0 |

Кількість наданих фінансових кредитів під заставу, шт. |

3 662 035 |

4 367 352 |

705 317 |

19,3 |

Сума погашених фінансових кредитів, у тому числі (млн. грн.): |

1 596,5 |

2 421,1 |

824,6 |

51,6 |

погашено за рахунок майна, наданого в заставу |

128,4 |

238,7 |

110,3 |

85,9 |

Кількість договорів, погашених за рахунок майна, наданого в заставу, шт. |

407 811 |

525 913 |

118 102 |

29,0 |

Як бачимо, на ринку ломбардних послуг спостерігається зростання загальних обсягів кредитування. За січень – червень 2011 року на 29,0% збільшилась кількість договорів, погашених за рахунок майна, наданого в заставу, у порівнянні з відповідним періодом 2010 року, при зростанні кількості наданих фінансових кредитів під заставу на 19,3%. На 85,9% за результатами І півріччя 2011 року збільшився обсяг погашених фінансових кредитів за рахунок наданого в заставу майна.