ЗМ 3. ПЛАНУВАННЯ, ВИРОБНИЦТВО ТА ОЦІНКА ЕФЕКТИВНОСТІ СУБ’ЄКТІВ ГОСПОДАРЮВАННЯ

СЕМІНАРСЬКЕ ЗАНЯТТЯ 2

з теми 12: «Регулювання, прогнозування та планування діяльності підприємства»

Програмні запитання, що виносяться на семінарське заняття

Розкрити сутність та обґрунтувати необхідність процесу державного регулювання діяльності суб’єктів господарювання.

Назвати методи та принципи державного регулювання діяльності суб’єктів господарювання.

Навести характеристику окремих функцій державного регулювання діяльності суб’єктів господарювання.

Охарактеризувати індикативне макроекономічне планування. Навести орієнтовний перелік типових розділів індикативного макроекономічного плану країни.

Охарактеризувати бюджетне планування економічного та соціального розвитку країни.

Охарактеризувати грошово-кредитну систему, її функції та вплив на розвиток народного господарства країни.

Охарактеризувати податкову систему країни, принципи її побудови та способи вдосконалення.

Навести характеристику окремих видів податків, платежів і зборів.

Охарактеризувати процес прогнозування розвитку підприємства. Навести основні загальновживані принципи економічного прогнозування розвитку підприємств.

Навести та охарактеризувати методи економічного прогнозування розвитку підприємств.

Охарактеризувати поняття стратегії розвитку підприємства. Навести поняття та етапи стратегічного планування на підприємстві.

Охарактеризувати види стратегій підприємства.

Охарактеризувати методи вибору генеральної стратегії підприємства.

Навести загальну характеристику бізнес-плану підприємства. Охарактеризувати функції та цілі складання бізнес-плану підприємства.

Навести цілі та загальну методологію розробки бізнес-плану підприємства.

Охарактеризувати типові розділи бізнес-плану підприємства.

Охарактеризувати планування як важливу функцію управління підприємством.

Навести перелік та сутнісну характеристику специфічних принципів планування.

Навести класифікацію методів планування діяльності підприємства.

Охарактеризувати систему планів діяльності підприємства за сучасних умов господарювання.

Навести сутнісну та порівняльну характеристики стратегічного, тактичного та оперативного планування діяльності підприємств.

Розкрити відмінності між стратегічним і тактичним плануванням.

Навести зміст і склад показників тактичних планів підприємства. Охарактеризувати типові розділи тактичних планів.

Рекомендована література: [17, 24, 63, 80].

Семінарсько-практичне заняття 12 «Визначення вартісних показників обсягу виробництва та реалізації продукції»

Мета: оволодіти методикою розрахунку показників товарної, валової та реалізованої продукції, валового та внутрішньозаводського оборотів, чистої та умовно-чистої продукції тощо.

Питання для активізації опорних знань студентів

Дати загальну характеристику продукції (послуг). Розкрити сутність поняття асортименту та номенклатури продукції.

Вказати як поділяється продукція за економічним призначенням.

Охарактеризувати вимірники (показники) обсягу продукції (робіт, послуг).

Навести методику розрахунку вартісних показників виміру обсягу товарної, валової та реалізованої продукції (з наведенням формул та поясненням показників).

Навести методику розрахунку показників чистої та умовно-чистої продукції, нормативної вартості обробітку (з наведенням формул та поясненням показників).

Навести методику розрахунку вартісних показників виміру обсягу валового та внутрішньозаводського оборотів (з наведенням формул та поясненням показників).

Визначити сутність маркетингу та його основних функцій.

Назвати принципи маркетингової діяльності підприємства.

Охарактеризувати концепції маркетингової діяльності підприємства.

Навести матрицю стратегій виходу підприємства на ринок.

Розкрити сутність процесу формування програми випуску продукції (надання послуг).

Рекомендована література: [18, 19, 20, 32, 37, 66, 67].

Методичні вказівки для виконання завдань практичної роботи

Вартісними показниками виробничої програми є обсяги товарної, валової, реалізованої, чистої, умовно-чистої продукції, валового та внутрішньозаводського обороту, обсягу незавершеного виробництва тощо.

До товарної продукції включають:

готову продукцію;

ремонтні роботи;

капітальний ремонт власного підприємства;

напівфабрикати;

запчастини на сторону;

капітальне будівництво для непромислових господарств власного підприємства;

роботи, пов’язані з освоєнням нової техніки;

вартість тари, що не входить у гуртову ціну виробу.

Обсяг товарної продукції (ТП) визначають за формулою:

ТП = Σ Ni × Ці + Р , грн,

де Ni – випуск продукції і-го виду в натуральних одиницях;

Ці – гуртова ціна підприємства одиниці виробу і-го виду, грн;

Р – вартість робіт і послуг на сторону, грн.

У валову продукцію (ВП) включають всю продукцію у вартісному виразі незалежно від ступеня її готовності:

ВП = ТП – (НЗВп – НЗВк) – (Іп – Ік), грн,

де НЗВп, НЗВк – вартість залишків незавершеного виробництва відповідно на початок і кінець планового періоду, грн;

Іп, Ік – вартість інструменту для власних потреб відповідно на початок і кінець планового періоду, грн.

Валовий оборот підприємства (ВО) – це обсяг валової продукції незалежно від того, де вона буде використана – в середині підприємства чи поза його межами.

Внутрішньозаводський оборот (ВЗО) – це та продукція, яка використовується всередині підприємства для подальшої переробки:

ВП = ВО – ВЗО, грн,

Реалізована продукція (РП) – це продукція, яка відВантажена споживачеві і за яку надійшли кошти на розрахунковий рахунок підприємства – постачальника або мають надійти у зазначений термін:

РП = ТП + (Гп – Гк ) + (Внп – Внк ), грн.

де Гп, Гк – залишки готової нереалізованої продукції відповідно на початок і кінець планового року, грн.

Внп, Внк – залишки продукції відвантаженої, за яку термін оплати не настав, або продукції на відповідальному зберіганні у покупців відповідно на початок і кінець планового року, грн.

Обсяг реалізованої продукції з урахуванням виконання плану поставок (РПп):

РПп

= РП

![]() Ni

×Ці, грн,

Ni

×Ці, грн,

де Ni ×Ці – вартість недопоставленої продукції, грн.

Обсяг чистої продукції підприємства (ЧП) визначається за формулою:

ЧП = ТП – (М + А), грн,

де М – матеріальні затрати на виробництво продукції, натуральні одиниці;

А – сума амортизаційних відрахувань за певний період, грн.

Чиста продукція може бути також обчислена як сума основної і додаткової заробітної плати працівників та прибутку підприємства.

За своїм економічним змістом показник чистої продукції відображає заново створену на підприємстві вартість.

Показник умовно-чистої продукції (УЧП) визначається за формулою:

УЧП = ЧП + А.

У матеріаломістких галузях виробництва використовується показник нормативної вартості обробітку (НВО), який визначається як добуток показника нормативної вартості обробітку одного виробу і-го виду (НВОі) і кількості виготовлених виробів і-го виду (Ni) :

НВО = НВОі × Nі , грн;

НВОі = Зврі + Цві + Зві + Пі, грн,

де Зврі – заробітна плата виробничих робітників (основна і додаткова з відрахуванням на соціальні заходи) на одиницю виробу і-го виду, грн;

Цві – цехові витрати на одиницю виробу і-го виду, грн;

Зві – загальнозаводські витрати на одиницю виробу і-го виду, грн;

Пі –прибуток, що припадає на одиницю виробу і-го виду, грн.

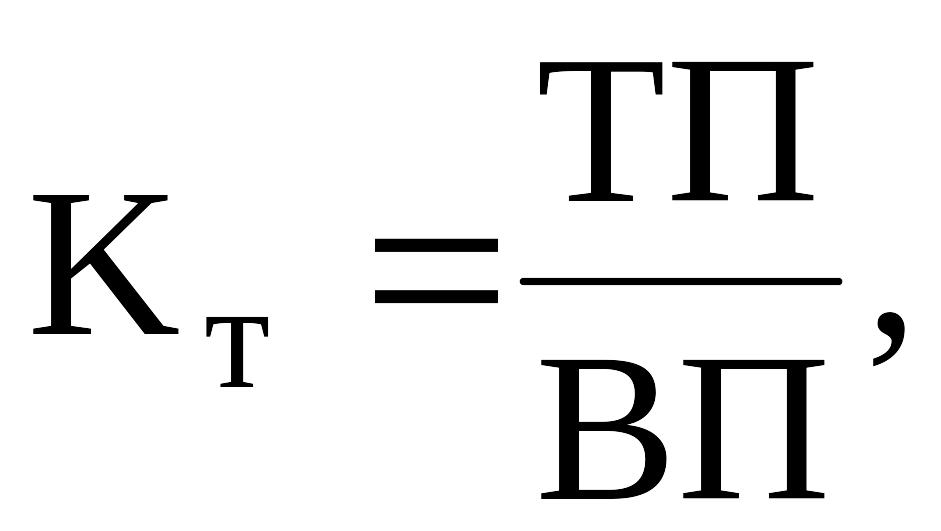

Коефіцієнт товарності (Кт) характеризує частку продукції, готової для реалізації, у загальному обсязі виробленої продукції:

де ТП – обсяг товарної продукції, грн;

ВП – обсяг валової продукції, грн.

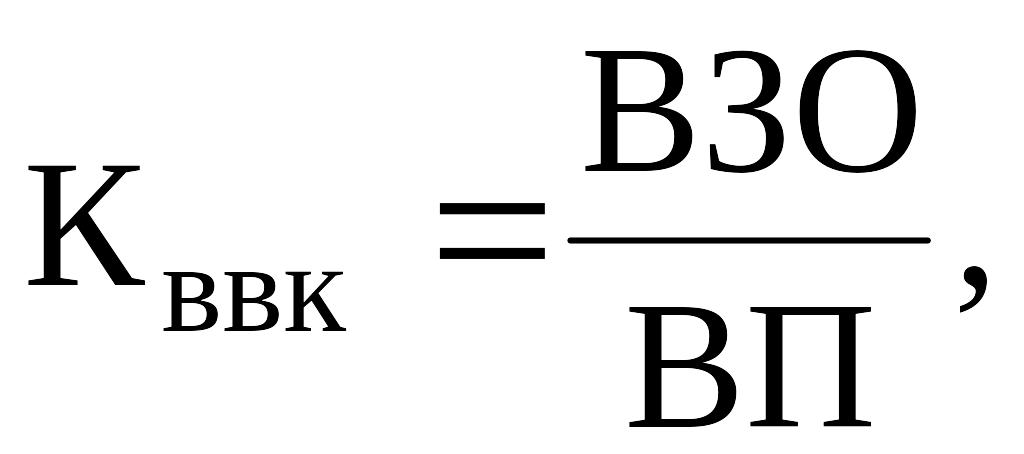

Коефіцієнт внутрішньовиробничого комбінування (Кввк) характеризує кількість стадій виробничого процесу та визначається за формулою:

де ВЗО – внутрішньозаводський оборот підприємства;

ВП – обсяг валової продукції, грн.

Приклади розв’язку типових задач

Задача 1. Визначити обсяг реалізованої продукції у вартісному виразі, виходячи із таких даних:

річний випуск продукції в натуральних одиницях по виробу А – 550 шт., Б – 730 шт., В – 600 шт., Г – 400 шт.

гуртова ціна виробів А – 100 грн, Б – 1800 грн, В – 1200 грн, Г – 900 грн.

залишки готової продукції на початок планового року 2530 тис. грн.

вартість річної продукції, відвантаженої споживачеві, але не оплаченої ним у базовому періоді, 1700 тис. грн.

залишки нереалізованої продукції на кінець року склали 4880 тис. грн.

Розв’язок

РП = ТП + (Гл – Гк) + (ВНп – ВНк), грн

РП = ТП + (Гл – Гк) + ВН грн

ТП = Σ N · Ц

ТП = 550 · 100 + 730 · 1800 · 600 · 1200 + 400 · 900 = 2449 тис. грн

РП = 2449 + (2530000 – 4880000) + 1700000 = 1799 тис. грн

Відповідь: ТП = 2449 тис. грн., РП = 1799 тис. грн.

Задача 2. За березень місяць машинобудівний завод виготовив товарної продукції на 522 тис. грн. Вартість залишку незавершеного виробництва по основній продукції на 1-е березня дорівнювала 155 тис. грн, а на 1-е квітня 172 тис. грн. Вартість залишку спеціального інструменту власного виготовлення на початок місяця 15400 грн, а на кінець місяця 12300 грн. Ливарний цех виготовив для механічного цеху відливок на 120 тис. грн, а кузнечний – на 95 тис. грн. Визначити вартість валової продукції, валового і внутрізаводського оборотів.

Розв’язок

визначаємо розмір валової продукції:

ВП = ТП – (НЗВП – НЗВК ) – (IП – IК), грн.

ВП = 522000 – (155000 – 172000) – (15400 – 12300) = 535900 грн.

визначаємо валовий оборот:

ВО = 535900 + 120000 + 95000 = 750900 грн.

визначаємо внутрішньозаводський оборот:

ВЗО = ВО – ВП

ВЗО = 750900 – 535900 = 215000 грн.

Задача 3. Основна продукція підприємства запланована в обсязі 520 тис. грн, послуги промислового характеру – 48 тис. грн. Вартість напівфабрикатів складе в періоді, що планується, 50 тис. грн, з них 50 % для власного виробництва. Розмір незавершеного виробництва на кінець періоду збільшиться на 38 тис. грн. Залишки готової продукції на складі на початок періоду – 80 тис. грн, на кінець періоду – 30 тис. грн.

Визначити обсяг реалізованої, валової і чистої продукції підприємства, якщо відомо, що вартість матеріальних затрат складає 55% товарної продукції.

Розв’язок

1) ТП = 520 + 48 + (50 · 0, 5) = 593 тис. грн.

2) РП = ТП + (Гл – Гк) + (ВНп – ВНк), грн.

РП = 593 + (80 – 30) = 643 тис. грн.

3) ВП = ТП – (НЗВП – НЗВК ) – (IП – IК), грн.

ВП = 593 – (0 – 38) = 593 + 38 = 631 тис. грн.

4) ЧП = ТП – ТП · 55 % = 593 – 593 · 55 % = 266, 85.

Відповідь: ТП = 593 тис. грн, РП = 643 тис. грн.