1. Необхідність та сутність фінансового аналізу. Фінансовий аналіз — спосіб нагромадження, трансформації і використання інформації фінансового характеру, що має метою: оцінити поточне і перспективний фінансовий стан підприємства; визначити можливі доцільні темпи розвитку підприємства з позицій фінансового їхнього забезпечення; виявити доступні джерела засобів і оцінити можливість і доцільність їхньої мобілізації: спрогнозувати положення підприємства на ринку капіталів. В основі фінансового аналізу лежить аналіз фінансової звітності.

2. Предмет, завдання, види, напрями і принципи фінансового аналізу. Предметом фінансового аналізу підприємства є його фінансові ресурси, їх формування та використання. Для досягнення основної мети аналізу фінансового стану підприємства - об'єктивної його оцінки та виявлення на цій основі потенційних можливостей підвищення ефективності формування й використання фінансових ресурсів - можуть застосовуватися різні методи аналізу. Види фінаналізу : За організаційними формами проведення -Зовнішній (аналітики, які є сторонніми по відношенню до підприємства) -Внутрішній За обсягом досліджень : Повний (комплексна оцінка всієї діяльності підприємства),Тематичний Залежно від об’єкта аналіу: -Аналіз фінанансово-господарьскої діяльності підприємства в цілому -Аналіз фінанансово-господарьскої діяльності окремих підрозділів підприємства -Аналіз окремих операцій З урахуванням періоду Попередній – пов'язаний із вивченням проведення умов фінансової діяльності підприємства в цілому або здійснення окремих фінансових операцій Поточний – проводиться в процесі поточної фінансової діяльності підприємства з метою оперативного впливу на її результат Прогнозний - прогноз на перспективу. Залежно від інтересів користувачів : -Для прийняття управлінських рішень – передбачає обґрунтування заходів для розв’язання певної проблеми і одержання бажаного результату -Для оцінки економічної політики – передбачає дослідження правильності і ефективності управлінських рішень за фактичними результатами господарювання -Для діагностики рівня господарювання – передбачає визначення тенденцій та закономірності змін та адаптованості економічної системи будь-якого порядку у ринковому середовищі -Для планування діяльності – передбачає використання аналітичної інформації для розробки стратегії діяльності. -Для організації контролю – передбачає оцінку рівня достовірності об’єктів контролю для потреб власників , аудиторів , держави. Показники фінансового стану: -Рентабельність і ділова активність,Ліквідність,Платоспроможність,Кредитоспроможність Завдання фінансового аналізу : 1.Визначення фінансового стану підприємства; 2.Вивчення змін у фінансовому стані у часовому розрізі 3.Визначення факторів , які вплинули на дані зміни 4.Прогноз основних тенденцій фінансового стану.. Напрямки фін. аналізу :загальна оцінка балансу підприємства;-аналіз фінансової стійкості;-аналіз кредитоспроможності;-аналіз майна підприємства;-аналіз оборотних активів підприємства;-аналіз грошових потоків;-аналіз капіталу підприємства;-аналіз ліквідності підприємства та його балансу;-аналіз платоспроможності; -аналіз інвестиційної діяльності;-аналіз рентабельності;аналіз ділової активності;-комплексна оцінка фінансового стану; Принципи фін. аналізу : -Комплексність та системний підхід – охоплення всіх аспектів фінаннсо-господарської діяльності та дослідження їх як єдиного цілого, тобто взяємозвязки між ними -Науковості – зв'язок з наукою у галузі аналізу, для розкриття сучасних досягнень і використання їх у практичній діяльності -Періодичність – дозволяє створити цілісне уявлення про динаміку фінансових коефіцієнтів шляхом проведення регулярного аналізу фінансової звітності -Об’єктивності – передбачає використання у якості інформаційної бази надійної і достовірної фінансової звітності, що безпосередньо вливає на якість аналізу -Точність – передбачає правильне використання існуючих методів та методик розрахунку фінансових коефіцієнтів

3. Методи, моделі та прийоми фінансового аналізу. Неформалізовані – мет розробки с-ми показників, мет порівняння, мет побудови аналіт табл., мет деталізації, експертних оцінок, ситуац. Аналізу (сценарій розвитку подій). Формалізовані – класичні: мет ланц підстановок, арифмет. Різниць, балансовий 2) традиц методи ек статистики : сер і відносні величини, групув, граф метод 3) кореляційно-регресійний, дисперсійний, коваріаційний аналіз 4) дисконтув, компаундування. 5) методи теорії прин рішень – дерево рішень, лін програмув. ЕММ. Моделі. Дискретивні – опис характер, тренд ан, ан відносн показн. Предикативні моделі- прогностичний х-р (прогн. Фін звітів, мод динам ан). Нормативні мод – простор (гориз ан)- поляг в порівн. Показників зв періоду до базового.

Основні прийоми аналізу фінансового стану підприємства. Горизонтальний (часовий) аналіз — порівняння кожної позиції звітності з попереднім періодом. Вертикальний (структурний) аналіз — визначення структури показників для оцінювання впливу різних факторів на кінцевий результат. Трендовий аналіз — визначення тренду, тобто основної тенденції динаміки показника, очищеної від випадкових впливів індивідуальних особливостей окремих періодів. Трендовий аналіз є варіантом горизонтального аналізу. Аналіз відносних показників (коефіцієнтів) — розрахунок відношень між окремими даними форм фінансової звітності Порівняльний аналіз — зіставлення фінансових показників як на внутрішньому, так і на зовнішньому рівнях. Маржинальний аналіз — метод оцінювання і обґрунтування управлінських рішень у бізнесі на основі вивчення співвідношення між трьома групами економічних показників: витрати — обсяг виробництва (реалізації) продукції — прибуток. Цей метод називають ще аналізом беззбитковості. Факторний аналіз — аналіз впливу окремих чинників на результативний показник за допомогою детермінованих або стохастичних прийомів дослідження.

4.

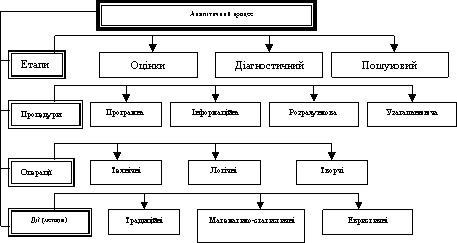

Схема побудови аналітичного процесу.

Взаємозв’язок

етапів і напрямків аналізу.

Найбільш

значними елементами аналітичного

процесу є етапи: оцінки, діагностичний

і пошуковий. Кожен з них має свої цілі

і завдання. Під час оцінки визначають

відмінності досягнутого стану і рівня

розвитку об’єкта ( показника, процесу,

системи тощо) від бажаного рівня шляхом

порівняння за встановленими критеріями.

Слід також зазначити, що формулювання

оцінок здійснюється з використанням

принципів об’єктивності, однозначності

і своєчасності. Крім того, оцінка об’єктів

аналізу передбачає дотриманням умов

їх зіставності. Розрізняють монокритеріальні

і полікритеріальні оцінки. Перші мають

місце, коли до об’єкта оцінки застосовують

один критерій, другі – коли об’єкт

оцінюють одночасно з використанням

багатьох критеріїв. Алгоритм побудови

оцінок можна узагальнити в наступних

кроках: 1-й крок – Формулювання мети

оцінки і визначення відповідної

критеріальної бази 2-й крок – Вимір

рівня і динаміки об’єкта аналізу; 3-й

крок – Перевірка даних першого і другого

кроків на зіставність та її забезпечення;

4-й крок – Формулювання, згідно вказаних

принципів, оцінки в основі якої лежить

розмір і динаміка відхилень відповідного

об’єкта аналізу від критеріального

рівня. Діагностичний етап включає

детальне вивчення ознак невідповідності

фактичного і бажаного стану об’єкта ,

встановлення причин невідповідності.

До аналітичних процедур можна віднести

програмну, інформаційну, розрахункову

і узагальнюючу. Програмна процедура.

Інформаційна і розрахункова процедури,

можуть бути автоматизовані. Узагальнюючу

процедуру можна регламентувати при

програмуванні лише в загальних рисах,

і тому виконувати її на машині

важкоАналітична операція включає в

себе дію або ряд дій, спрямованих на

перетворення, рух і усвідомлення

інформації. Вона здійснюється з

використання певних методів або прийомів.

Найбільш

значними елементами аналітичного

процесу є етапи: оцінки, діагностичний

і пошуковий. Кожен з них має свої цілі

і завдання. Під час оцінки визначають

відмінності досягнутого стану і рівня

розвитку об’єкта ( показника, процесу,

системи тощо) від бажаного рівня шляхом

порівняння за встановленими критеріями.

Слід також зазначити, що формулювання

оцінок здійснюється з використанням

принципів об’єктивності, однозначності

і своєчасності. Крім того, оцінка об’єктів

аналізу передбачає дотриманням умов

їх зіставності. Розрізняють монокритеріальні

і полікритеріальні оцінки. Перші мають

місце, коли до об’єкта оцінки застосовують

один критерій, другі – коли об’єкт

оцінюють одночасно з використанням

багатьох критеріїв. Алгоритм побудови

оцінок можна узагальнити в наступних

кроках: 1-й крок – Формулювання мети

оцінки і визначення відповідної

критеріальної бази 2-й крок – Вимір

рівня і динаміки об’єкта аналізу; 3-й

крок – Перевірка даних першого і другого

кроків на зіставність та її забезпечення;

4-й крок – Формулювання, згідно вказаних

принципів, оцінки в основі якої лежить

розмір і динаміка відхилень відповідного

об’єкта аналізу від критеріального

рівня. Діагностичний етап включає

детальне вивчення ознак невідповідності

фактичного і бажаного стану об’єкта ,

встановлення причин невідповідності.

До аналітичних процедур можна віднести

програмну, інформаційну, розрахункову

і узагальнюючу. Програмна процедура.

Інформаційна і розрахункова процедури,

можуть бути автоматизовані. Узагальнюючу

процедуру можна регламентувати при

програмуванні лише в загальних рисах,

і тому виконувати її на машині

важкоАналітична операція включає в

себе дію або ряд дій, спрямованих на

перетворення, рух і усвідомлення

інформації. Вона здійснюється з

використання певних методів або прийомів.

5. Джерела інформації для проведення фінансового аналізу. фінансова інформація – це набір даних (у систематизованій певним чином формі) про склад: -господарських ресурсів, зобов’язань і фінансових джерел фірми; -рівня прибутку й витрат, які дають змогу оцінити очікувані доходи та пов’язані з ними ризики; -оборотів фірми та якість її активів; -обсягу та якості потоків грошових коштів. Потреби фінансового аналізу забезпечуються нормативно-довідковими, плановими та обліковими (фактичними) інформа¬ційними ресурсами. Вони відбивають певні події, явища, проце¬си, які бажано, щоб так відбулися, що мають так відбутись, або вже так відбулися Існує кілька підходів до оцінки діяльності фірми. Один з них – це аналіз фінансових звітів фірми. Це можна зробити трьома способами: -Вивчити звіт про фінансові результати та баланс підприємства; -Порівняти джерела та напрямки використання і розміщення коштів фірмою на певні періоди; -Проаналізувати, як пов’язаний звіт про фінансові результати і баланс за допомогою різних коефіцієнтів та співвідношень. Фінансова звітність – це сукупність форм звітності, які складені на основі даних фінансового обліку з метою надання зовнішнім і внутрішнім користувачам узагальненої інформації про фінансовий стан у вигляді, який зручний і зрозумілий для прийняття цими користувачами певних ділових рішень. Вимоги до фінансової інформації:Своєчасність,достатність, 3. Рівні деталізації та агрегації. Зрозумілість,недопущення зміщення.релевантність.зіставлюваність.надійність,надмірність,економічна ефективність (рентабельність),квантифікація (можливість кількісного вираження якісної інформації), Прийнятність формату. Мета фінансової звітності – надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства.Фінансова звітність забезпечує інформаційні потреби користувачів щодо:-придбання, продажу та володіння цінними паперами;участі в капіталі підприємства;оцінки якості управління;-оцінки здатності підприємства своєчасно виконувати свої зобов’язання;

-забезпеченості зобов’язань підприємства;-визначення суми дивідендів, що підлягають розподілу;-регулювання діяльності підприємства;-інших рішень.

6. Значення бухгалтерського балансу для фінансового аналізу діяльності підприємства. Бухгалтерський баланс підприємства (Balance Sheet) — це звіт про фінансовий стан підприємства, який відображає на певний момент часу його активи (А), зобов'язання (З) та власний капітал (ВК). Основне рівняння балансу: А = ВК + З. «Баланс» у перекладі з латинської буквально означає «подвійність», вживається як символ рівноваги, а балансовий метод фінансового аналізу — як спосіб подання інформації у вигляді двосторонніх таблиць з рівними підсумками. Баланс є статичним документом, що відображає фінансовий стан підприємства на визначену дату (як миттєва фотографія). Головна мета балансу — показати фінансову стабільність чи нестабільність підприємства. Він демонструє, чим володіє підприємство (активи) і як саме фінансується володіння активами (пасиви) Баланс не претендує на відображення ринкової вартості всього підприємства або окремих його активів, він здебільшого спирається на первісну вартість. В Україні «Баланс» будується за двома ознаками: 1) за ступенем зростання ліквідності активів; 2) за ступенем зростання терміновості погашення. Активи повинні належати підприємству (не можуть бути орендовані) і повинні бути раніше придбані (не можуть бути в стадії придбання). Активи (Assets) складаються з трьох розділів: розділ І — «Необоротні активи»; розділ П — «Оборотні активи»; розділ ІІІ — «Витрати майбутніх періодів». Необоротні активи (Noncurrent Assets) — це активи, які використовує підприємство тривалий термін (більше року). Основні складові необоротних активів: матеріальні необоротні активи (основні засоби); нематеріальні необоротні активи; довгострокові фінансові інвестиції. Пасиви складаються з п' яти розділів: розділ І — «Власний капітал»; розділ П — «Забезпечення наступних витрат і платежів»; розділ ІІІ — «Довгострокові зобов' язання»; розділ IV — «Поточні зобов'язання»; розділ V — «Доходи майбутніх періодів» Для цілей аналізу розділи пасиву можна об' єднати в три складові: власний капітал, довгострокові зобов'язання, поточні зобов'язання. Власний капітал (Equity) — це частина активів підприємства, що залишається після вирахування його зобов'язань. Величина власного капіталу визначається за балансовим рівнянням: ВК = А - З. Власний капітал включає такі статті: статутний капітал; пайовий капітал; додатково вкладений капітал [сума емісійного доходу (ажіо)]; інший додатковий капітал [дооцінки (уцінки) необоротних активів; вартість безкоштовно отриманих необоротних активів]; резервний капітал; нерозподілений прибуток (непокритий збиток). Основні статті власного капіталу: випущені звичайні акції (статутний капітал); резервний капітал; нерозподілений прибуток.

7. Необхідність та порядок перетворення бухгалтерського балансу в аналітичний баланс-нетто. У практиці використовуються різні моделі (форми) балансу: Балансове рівняння Горизонтальна Активи = Зобов'язання + Власний капітал Вертикальна Активи = Зобов'язання + Власний капітал ВертикальнаАктиви - Зобов'язання = Власний капітал. Баланс-нетто- Це бухгалтерський баланс, в якому статті, що відображають деяку оціночну частку в інших, пов'язаних з ними, статтях, показані в якості окремої регулюючої статті, або приєднані до пов'язаних з ними статтями алгебраїчним складанням протилежних за значенням величин. Баланс-нетто показує: вартість обор, необор, витр, майб перід,показн темпу приросту, структ змін..В балансі-нетто- від обр: заг варт майна, сума імобіліз активів, сума обор. Акт, запасів, дебіт заборгов, вл кап, залуч кап, вок.

8. Економічна оцінка балансу підприємства. Аналіз структури і динаміки статей балансу показує: • яка величина поточних і постійних активів, як змінюється їхнє співвідношення, а також за рахунок чого вони фінансуються; • які статті ростуть випереджальними темпами, і як це позначається на структурі балансу; •яку частку активів складають товарно-матеріальні запаси і дебіторська заборгованість; • наскільки велика частка власних засобів і в якому ступені компанія залежить від позикових ресурсів; • яке розподіл позикових засобів по терміновості; •яку частку в пасивах складає заборгованість перед бюджетом, банками і трудовим колективом. При оцінці структури балансу важливо відслідковувати різкі зміни у величині окремих статей, а також звертати увагу на динаміку статей, що займають найбільшу частку в балансі. Дуже важливо знаходити причини різких змін, щоб була можливість спрогнозувати подальший розвиток подій і вчасно чи запобігти послабити несприятливі тенденції.

9. Значення й методи аналізу майна підприємства. Майно підприємства становлять основні фонди та оборотні активи, а також інші цінності, вартість яких відображається в балансі підприємства. Майно підприємства відповідно до законодавства України, статуту підприємства та укладених угод належить йому на праві власності, повного господарського відання або оперативного управління. Майно підприємства спочатку створюється за рахунок майна, переданого йому засновниками у виді внесків (паїв). У цілому джерелами формування майна підприємства є: - грошові та матеріальні внески засновників; - доходи, одержані від реалізації продукції, а також від інших видів основної діяльності; - доходи від цінних паперів; - кредити банків та інших кредиторів; - капітальні вкладення і дотації з бюджетів; - надходження від роздержавлення і приватизації власності; - придбання майна іншого підприємства, організації; - безоплатні або благодійні внески, пожертвування організацій, підприємств і громадян; До матеріально-речовинних елементів відносяться земельні ділянки, будинки, споруди, машини, обладнання, сировина, напівфабрикати, готові вироби, грошові кошти. Нематеріальні елементи створюються в процесі життєдіяльності підприємства. До них відносяться: назва і репутація фірми, коло постійних клієнтів, використовувані товарні знаки, навички керівництва, кваліфікація персоналу, запатентовані способи виробництва, ноу-хау, авторські права, контракти, що можуть бути продані або передані. Ціль аналізу майна підприємства - дослідження абсолютних і відносних змін статей активу балансу за певний період, відс-теження тенденцій їх змін та визначення джерел їх фінансування. Задачі аналізу майна підприємства: - дослідження складу, динаміки і структури майна підприємства; - аналіз стану майна підприємства; - оцінка складу і джерел утворення майна підприємства; - визначення ефективності фінансування і використання майна підприємства. Дослідження традиційних напрямів аналізу стану майна підприємства дозволило провести їх групування як: I. Застосування основних показників майнового стану; II. Аналіз складу і динаміки необоротних активів; III. Аналіз складу і динаміки мобільних (оборотних) активів. І. Так, одним із етапів аналізу майна підприємства є розрахунок і аналіз основних показників майнового стану.

10. Класифікація та порядок розрахунку й методи оцінки показників, що характеризують стан використання майна підприємства.

Показн

стану. Віддача майна пп = виручка від

реаліз/сер.річна варт майна пп (активи).

Коеф. Завант майна = скр-річна варт

майна/виручка від реал. (хар-зкє суму

майна, що була викор. На в=цтво 1 прод.)

сер термін експлуатац- сер-річна варт

майна пп (280Ф1)/одноденна виручка від

реол про (035 Ф2/360). Показн. Ефект=сті викор.

Майна. Сума ЧП, що припад на 1 грн майна

= ЧП (220 Ф2)/сер-річна варт майна пп. Рентаб

майна = ЧП/сер-річна варт майна*100%

Коефіцієнт зносу основних виробничих

засобів

Показн

стану. Віддача майна пп = виручка від

реаліз/сер.річна варт майна пп (активи).

Коеф. Завант майна = скр-річна варт

майна/виручка від реал. (хар-зкє суму

майна, що була викор. На в=цтво 1 прод.)

сер термін експлуатац- сер-річна варт

майна пп (280Ф1)/одноденна виручка від

реол про (035 Ф2/360). Показн. Ефект=сті викор.

Майна. Сума ЧП, що припад на 1 грн майна

= ЧП (220 Ф2)/сер-річна варт майна пп. Рентаб

майна = ЧП/сер-річна варт майна*100%

Коефіцієнт зносу основних виробничих

засобів

![]() Показує

ступінь зносу основних виробничих

засобів

Показує

ступінь зносу основних виробничих

засобів

11. Основні напрямки поліпшення використання майна підприємства та оптимізації джерел його формування

Майно підприємства є одним з найважливіших факторів будь-якого виробництва, їх склад і ефективність використання прямо впливає на кінцевий результат господарської діяльності підприємства.

Формування ринкових відносин передбачає конкретну боротьбу між різними товаровиробниками, перемогти в якій можуть лише ті, хто найбільш ефективно використовує усі види наявних ресурсів.

Розглядаючи шляхи підвищення ефективності та оптимізації складу окремо основних засобів та оборотних активів, головними напрямками підприємства є визначення резервів підвищення ефективності використання.

Головною ознакою підвищення рівня ефективного використання основних засобів будь-якого підприємства є зростання обсягу виробництва продукції. Найважливіші шляхи підвищення ефективності використання основних виробничих засобів підприємства:

- поліпшення складу, структури і стану основних виробничих засобів підприємства;

- удосконалення планування, управління і організації праці та виробництва;

- зниження фондомісткості, підвищення фондовіддачі та продуктивності праці на підприємстві;

- підвищення та розвиток матеріального та морального стимулювання праці

Покращення використан¬ня оборотних активів сприяє підвищенню рентабельності підприємств і, навпаки, погіршення їх використання й відвертання на позапланові цілі, капітальні вкладення та капітальний ремонт і інші витрати, що покрива¬ються за рахунок спеціальних джерел, знижує ефективність використання оборотних активів, створює тяжкий фінансовий стан. Тому на підприємст¬вах має бути організований систематичний контроль за використання обо¬ротних активів, що у них є. Цей контроль має включати: перевірку зберігання наявних у підприємства власних оборотних активів; перевірку вірності витрачання власних і позикових коштів, виявлення та ліквідацію надлишкових та непотрібних підприємству активів; перевірку ефективності здійснюваних на підприємстві заходів по економному витрачанню на виробництво матеріальних цінностей та грошових коштів.

12. Завдання аналізу оборотного капіталу і його інформаційне забезпечення. Класифікація оборотного капіталу. Оборотний капітал — це сукупність майнових цінностей підприємства, що обслуговує господарський процес і повністю використовується протягом одного операційного (виробничо-комерційного) циклу. В практиці бухгалтерського обліку до них відносять майнові цінності (активи) всіх видів зі строком використання менше від одного року або операційного циклу, якщо він перевищує рік.

Для здійснення ефективного аналізу оборотного капіталу фінансовий аналітик має виходити із суті цього поняття, що визначають такі основні ознаки: по-перше, оборотні активи підприємства формуються і використовуються з досить локальною метою — для обслуговування лише його операційної діяльності; по-друге, важливою ознакою оборотних активів є те, що вони належать до складу так званих мобільних активів підприємства (швидко можуть бути перетворені в гроші);

по-третє, суттєвою ознакою оборотних активів підприємства є значна (порівняно із необоротними активами) різноманітність їх видів, груп та конкретних найменувань, що значно ускладнює процес поточного управління ними та потребує забезпечення певної гнучкості цього управління; по-четверте, відповідно до практики бухгалтерського обліку до оборотних активів включають певні види засобів праці, які віднесені до складу малоцінних та швидкозношуваних предметів;

по-п’яте, суттєвою ознакою поняття оборотних активів є те, що їх формування як активів підприємства нерозривно пов’язано із конкретними джерелами капіталу, що забезпечують це формування.

Термін «оборотні активи» в економічній теорії має кілька синонімів (оборотні кошти, оборотний капітал, робочий капітал), однак незважаючи на різноманітність термінів, економічна суть цього поняття трактується у вітчизняній та зарубіжній літературі однаково.

Аналіз оборотних активів має на меті забезпечення такої організації, щоб забезпечити ефективність їх використання:

• аналіз складу та структури оборотних активів; оптимальності визначеної потреби підприємства в оборотних активах; аналіз джерел формування оборотних активів; маневрування оборотними активами;аналіз оборотності оборотних активів за звітний період; аналіз виробничих запасів і дебіторської заборгованості; аналіз коштів на підприємстві; аналіз збереження та ефективного використання оборотних активів. Класифікація оборотних активів За фінансовими особливостями формування оборотні активи підприємства поділяють на валові та чисті. Така класифікація оборотних активів набула поширення у зарубіжній практиці. Валові оборотні активи (або валовий оборотний капітал) — це увесь їх обсяг незалежно від джерел фінансування. Чисті оборотні активи (або чистий робочий капітал) — це різниця між валовою сумою активів та загальною сумою поточних (короткострокових) пасивів підприємства. Чистий оборотний капітал являє собою власні оборотні активи. В нормальних умовах функціонування суб’єктів господарювання величина поточних активів вища від поточних зобов’язань, тобто сума оборотних активів перевищує кредиторську заборгованість.

За належністю оборотні активи поділяють на власні та позикові (залучені). Власні оборотні активи характеризують ту їх частину, яка сформована за рахунок власного капіталу підприємства, до якого згідно із нормативною базою України умовно відносять так звані «стійкі пасиви». Власний оборотний капітал підприємства з розвитком підприємницької діяльності та акціонування відіграє визначальну роль, оскільки забезпечує фінансову стійкість і оперативну самостійність суб’єкта господарювання. Позикові (залучені) оборотні активи характеризують ту їх частину, яка сформована за рахунок залученого підприємством товарного або фінансового кредиту як на довго-, так і на короткостроковій основі.

Класифікація за окремими видами основана на міжнародних стандартах бухгалтерського обліку (GAAP) та Закону України «Про бухгалтерський облік та фінансову звітність в Україні».

За рівнем ліквідності всі види оборотних активів поділяють за критерієм швидкості їх перетворення на гроші з метою забезпечення платоспроможності підприємства. В загальному їх складі виділяють: абсолютно ліквідні активи, або оборотні активи у формі готових засобів платежу (гроші в касі та на поточних рахунках в банку); швидколіквідні оборотні активи, до яких відносять всі форми дебіторської заборгованості на користь підприємства, крім безнадійної; низьколіквідні оборотні активи, до яких належать запаси товарно-матеріальних цінностей у різних формах.

За формами функціонування у конкретному періоді часу оборотні активи поділяють на матеріальні та фінансові. До матеріальних відносять оборотні активи у формі запасів сировини, матеріалів, напівфабрикатів, незавершеного виробництва та готової продукції. До фінансових належать оборотні активи у формі грошових коштів, короткострокових фінансових вкладень та дебіторської заборгованості. Таку класифікацію оборотних активів використовують при плануванні відповідних матеріальних або фінансових потоків на підприємстві.

За рівнем варіабельності розміру оборотні активи поділяються на постійні та тимчасові. Постійними оборотними активами вважають такі, які постійно перебувають у розпорядженні підприємства (протягом часу, що розглядається), визначають мінімальну потребу в них, що забезпечує господарську діяльність, є основою постійного оборотного капіталу. Тимчасовими оборотними активами називають такі, обсяг яких коливається відповідно до сезонних потреб виробництва та реалізації продукції або до циклічних змін кон’юнктури ринку. У певні періоди часу тимчасові оборотні активи набувають нульового значення.

13. Аналіз наявності власних оборотних коштівСтан оборотних коштів характеризується насамперед наявністю їх на певну дату. Відповідно до П(C)БО 2 «Баланс» наявність власних оборотних коштів підприємства визначається як різниця між сумою підсумку розділу I пасиву балансу «Власний капітал» (рядок 380) та підсумком розділу I активу балансу (рядок 080) (ф. № 1) [11].

Власні оборотні кошти – це частина наявних чи виділених засновниками коштів для формування оборотних активів. За даними балансу наявність власних оборотних коштів визначається як різниця між власним капіталом і необоротними активами. Розрізняють поняття чистого оборотного капіталу або робочого капіталу, який визначається як різниця між оборотними активами та поточними зобов’язаннями.

ВОК = Рядок 260 – Рядок 620. Основними причинами нестачі (браку) власних оборотних коштів можуть бути: -незадовільна робота маркетингової служби;недосягнення передбаченого прибутку; -невисока відповідальність підприємств за формування і збереження власних оборотних коштів та їх нецільове використання; -несвоєчасне фінансування приросту нормативу оборотних коштів; -наявність необгрунтованої дебіторської заборгованості (несвоєчасні розрахунки) тощо.

Нестача (брак) власних оборотних коштів може виникати у зв’язку зі значним підвищенням цін у результаті інфляційних процесів.

Надлишок власних оборотних коштів створюється в підприємств у разі перевищення розмірів оборотних коштів над їх нормативами, необхідними для задоволення постійних мінімальних потреб виробництва в ресурсах.

До причин появи надлишку власних оборотних коштів можна віднести: -перевищення фактично отриманого прибутку над передбаченим планом; -несплату в повному обсязі платежів до бюджету та державних цільових фондів; -безоплатного надходження (отримання) товарно-матеріаль¬них цінностей від інших організацій; -неповного використання прибутку на цілі, передбачені фінансовим планом, та ін.

Аналіз власних оборотних активів розпочинається з визначення показників забезпеченості підприємства власними оборотними активами. При цьому визначають такі показники: Коефіцієнт забезпеченості ВОК:Кзаб. вок. = ВОК / ОА Даний показник характеризує частку власних оборотних коштів в загальній сумі оборотних активів. Нормативним вважається його значення більше 1.

Коефіцієнт маневреності ВОК:Кмн.вок = ВОК / ВК Даний показник характеризує частку ВОК в 1 грн. власного капіталу. Нормативним вважається значення цього показника в межах 0,2 – 0,5.

Щодо показників оборотності та ефективності використання власних оборотних коштів, тов. вони визначаються за формулами:

Тривалість обороту ВОК:Твок = ВОКсер / ВПод де ВОКсер – середньорічна вартість власних оборотних активів; ВПод – одноденна вартість виробленої продукції.

Коефіцієнт оборотності ВОК:Коб.вок = ВП / ВОКсер де ВП – вартість виробленої продукції.

Коефіцієнт завантаження ВОК:Кзв.вок = ВОКсер / ВП

4. Абсолютна сума прибутку, що припадає на 1 грн. власних оборотних активів: даний показник визначається як відношення суми чистого прибутку до середньорічної вартості ВОК. Він характеризує суму прибутку отриманого від використання 1 грн. власних оборотних активів.

5. Рентабельність власних оборотних активів визначається як і попередній показник, але у відсотках і характеризує прибутковість власних оборотних активів

14. Аналіз обертання активів та ефективності їх використання Показники стану ОА:

1)К.вільних матер.засобів: Вир.запаси кін.р./ОАкін.р.(100/260) Частка виробничих запасів в загальній сумі ОА. 2)К.залежності матер.запасів: Вир.запаси кін.р./Пот.зобов.кін.р.(100/620) 3)К.оборотності ОА: Виручка/сер.сума ОА(035/260)

Кількість оборотів ОА за рік(+) 4)К.завантаження ОА: сер.сума ОА/Виручка (260/035)

Скільки було витрачено ОА на виробництво 1грн. продукції(-) 5)Тривалість обороту ОА: сер.сума ОА/ОВ(це Однод.Виручка) (260/(035/360)) 6)Сума вивільнених(залучених) коштів в результаті прискорення(сповільнення) оборотності ОА: (Тр.об.зв.пер.-Тр.об.попер.пер.)*ОВзв.пер.(-вивільнені,+залучені) Прискорення оборотності оборотних коштів можна досягти через скорочення терміну оборотності дебіторської заборгованості або підвищення терміну оборотності кредиторської заборгованості.Поліпшення викор-ння оборотних коштів п-ств і підвищення ефективності вир-ва можна досягти через:1) скорочення виробничих запасів товарно-матеріальних цінностей у зв'язку з переходом на оптову торгівлю та прямі ЕК-чні зв'язки з постач-ками;2)прискорення обертання оборотних коштів за рахунок реалізації непотрібних, залежалих товарно-матеріальних цінностей. К-т реальної вартості ОА=Вартість ОА/вартість майна п-ства

Поліпшення викор-ння оборотних коштів вивільняє їх. Це вивільнення може бути абсолютним і відносним.Абсолютне вивільнення ОК - це пряме скорочення потреби в ОК проти попереднього періоду за одночасного збільшення обсягу виробництва (реалізації).Відносне вивільнення оборотних коштів виникає тоді, коли внаслідок поліпшення їх використання п-во з тією самою сумою оборотних коштів або з незначним їх зростанням у плановому році збільшує обсяг вир-ва.За нинішніх умов господарювання через інфляційні процеси найбільш реальним є відносне вивільнення ОК.Ураховуючи це, слід більше уваги приділяти реалізації заходів, які сприяють відносному вивільненню ОК. Сума вивільнених(залучених) коштів в результаті прискорення(уповільнення) оборотності запасів: (Тр.об.зв.пер.-Тр.об.попер.пер.)*ОВзв.пер.(-вивільнені, +залучені) Показники ефективності використання ОА: 1)Абс.сума прибутку на 1грн.ОА: ЧП/сер.сума ОА(220ф2/260) Скільки було одержано ЧП від використання 1 грн.ОА.(+) 2)Рент-сть ОА=ЧП/сер.сума ОА*100% Прибутковість ОА(+)

15. Аналіз стану виробничих запасів на підприємстві Згідно П(С)БО запаси – це активи, які утримуються підприємством для подальшого продажу за умов звичайної господарської діяльності, перебувають у процесі виробництва з метою подальшого продажу продукту виробництва, утримуються для споживання під час виробництва продукції, виконання робіт і надання послуг.

Основними завдання аналізу стану запасів є: - забезпечення та підтримання ліквідності та поточної платоспроможності підприємства; - забезпечення витрат виробництва через їх зменшення на створення та зберігання запасів; - зменшення витрат робочого часу та простою обладнання через нестачу виробничих запасів;

Серед загальних причин зростання виробничих запасів можна назвати нарощування виробничого потенціалу виробництва, прагнення шляхом вкладення у виробничі запаси захистити грошові активи від знецінення під впливом інфляції, накопичення виробничих запасів внаслідок неліквідів, свідоме накопичення запасів у зв’язку з перебоями в постачанні.

Аналіз оборотності загальної суми запасів має показники:

Тривалість обороту запасів:Тобз = Зсер / ВПод де Зсер – середньорічна вартість запасів (100-140);ВПод – одноденна вартість виробленої продукції.Характеризує кількість днів протягом яких здійснюється один оборот запасів.

Коефіцієнт оборотності запасів:Коб.з = ВП / Зсер,де ВП – вартість виробленої продукції.Даний показник характеризує кількість оборотів здійснюваних запасами за рік.

Коефіцієнт завантаження запасів:Кзв.з = Зсер / ВПДаний показник характеризує сумузапасів, яка використовується при виробництві 1 грн. продукції. 4. Сума вивільнених або залучених коштів в наслідок прискорення або сповільнення оборотності запасів:

ВК (ЗК) = (Тоб. зв. – Тоб. баз.) * ВПод. зв. Від’ємне значення цього показника показує обсяг вивільнених грошових коштів в наслідок прискорення оборотностізапасів, що свідчить про підвищення ефективності їх використання.

5. Абсолютна сума прибутку, що припадає на 1 грн. запасів: даний показник визначається як відношення суми чистого прибутку до середньорічної вартості запасів. Він характеризує суму прибутку отриманого від використання 1 грн. запасів.

6. Рентабельність запасів визначається як і попередній показник, але у відсотках і характеризує прибутковість запасів.

Для аналізу стану та ефективності використання виробничих запасів розраховують наступні показники:

Тривалість обороту запасів:Тобз = Зсер / ВПод де Зсер – середньорічна вартість запасів (100-140);ВПод – одноденна вартість виробленої продукції.Характеризує кількість днів протягом яких здійснюється один оборот запасів.

Коефіцієнт оборотності запасів:Коб.з = ВП / Зсер де ВП – вартість виробленої продукції.Даний показник характеризує кількість оборотів здійснюваних запасами за рік. Коефіцієнт завантаженнязапасів:Кзв.з = Зсер / ВП Даний показник характеризує сумузапасів, яка використовується при виробництві 1 грн. продукції. Сума вивільнених або залучених коштів в наслідок прискорення або сповільнення оборотності запасів: ВК (ЗК) = (Тоб. зв. – Тоб. баз.) * ВПод. зв. Від’ємне значення цього показника показує обсяг вивільнених грошових коштів в наслідок прискорення оборотностізапасів, що свідчить про підвищення ефективності їх використання.

Абсолютна сума прибутку, що припадає на 1 грн. запасів: даний показник визначається як відношення суми чистого прибутку до середньорічної вартості запасів. Він характеризує суму прибутку отриманого від використання 1 грн. запасів.

6. Рентабельність запасів визначається як і попередній показник, але у відсотках і характеризує прибутковість запасів.

З метою аналізу стану та ефективності використання готової продукції розраховують наступні показники:

1. Тривалість обороту готової продукції:Тобз = ГПсер / ВПод де Зсер – середньорічна вартість готової продукції (130);

ВПод – одноденна вартість виробленої продукції.Характеризує кількість днів протягом яких здійснюється один оборот готової продукції.

2. Коефіцієнт оборотності готової продукції:Коб.з = ВП / ВЗсер де ВП – вартість виробленої продукції.

Даний показник характеризує кількість оборотів здійснюваних гтовою продукцією за рік.

Коефіцієнт завантаження готової продукції:Кзв.з = ВЗсер / ВП Даний показник характеризує суму готової продукції, яка міститься в 1 грн. виручки від реалізації.

4. Сума вивільнених або залучених коштів в наслідок прискорення або сповільнення оборотності готової продукції:

ВК (ЗК) = (Тоб. зв. – Тоб. баз.) * ВПод. зв. Від’ємне значення цього показника показує обсяг вивільнених грошових коштів в наслідок прискорення оборотності готової продукції, що свідчить про підвищення ефективності їх використання.

5. Абсолютна сума прибутку, що припадає на 1 грн. готової продукції: даний показник визначається як відношення суми чистого прибутку до середньорічної вартості готової продукції. Він характеризує суму прибутку отриманого від використання 1 грн. готової продукції.

6. Рентабельність готової продукції визначається як і попередній показник, але у відсотках і характеризує прибутковість готової продукції.

16. Аналіз дебіторської заборгованості Методологічні засади формування у бухгалтерському обліку інформації про дебіторську заборгованість та її розкриття у фінансовій звітності визначаються П(С)БО 10 «Дебіторська заборгованість». Дебіторською заборгованістю (ДЗ) вважають суму заборгованості дебіторів підприємству на певну дату.

Залежно від ступеня впевненості про повернення ДЗ поділяється на:- безнадійна– це дебіторська заборгованість щодо якої існує впевненість про її неповернення боржником, але за якою минув строк позовної давності; - сумнівна– це поточна ДЗ, щодо якої існує невпевненість її погашення платниками. За термінами виникнення дебіторська заборгованість поділяється: - поточна— це дебіторська заборгованість, яка виникає в ході нормального операційного циклу і буде погашена протягом 12 місяців з дати балансу; - довгострокова - це ДЗ, яка не виникає в ході нормального операційного циклу і буде погашена після 12 місяців з дати балансу.

Залежно від ступеня впевненості про повернення ДЗ виділяють: - безнадійна— це дебіторська заборгованість щодо якої існує впевненість про її неповернення боржником, але за якою минув строк позивної давності; - сумнівний борг - це поточна ДЗ за продукцію, товари, послуги щодо якої існує невпевненість її погашення платниками. З метою аналізу ДЗ розраховують показники:

- тривалість одного обороту ДЗ, період інкасації боргу, який визначається як відношення середньої за період суми ДЗ до одноденної виручки від реалізації готової продукції. Характеризує середній період погашення ДЗ:

- коефіцієнт оборотності ДЗ, кількість оборотів, який визначається як відношення виручки від реалізації продукції до середньої за період суми дебіторської заборгованості. Характеризує скільки разів за період оновлюється дебіторська заборгованість;

- коефіцієнт завантаження ДЗ, який визначається як відношення середньої за період суми ДЗ до виручки від реалізації продукції . Характеризує суму ДЗ, що припадає на одну гривню виручки від реалізації продукції; - частка ДЗ в поточних активах, яка визначається як відношення суми ДЗ до поточних активів. Характеризує частку ДЗ в поточних активах; - питома вага вексельної форми розрахунку, визначається як відношення суми ДЗ забезпеченої одержаними векселями до загальної суми дебіторської заборгованості. Характеризує якість ДЗ; - частка резерву сумнівних боргів в загальній сумі ДЗ, визначається як відношення резерву сумнівних боргів до загальної суми ДЗ. Характеризує ліквідність ДЗ; - збитки від несвоєчасної оплати рахунків дебіторами, визначається як різниця суми ДЗ з ДЗ, скоригованою на індекс інфляції і з сумою отриманих штрафів і пені.