Коротка організаційно-економічна характеристика базового підприємства

Товариство з обмеженою відповідальністю «АГРОПРОМИСЛОВЕ ПІДПРИЄМСТВО «ПОЛІССЯ», надалі - «Товариство», зареєстроване Вишгородською районною державною адміністрацією Київської області 09 березня 2010 року (ідентифікаційний код 36833213) відповідно до Господарського кодексу України, Цивільного кодексу України, Закону України «Про господарські товариства», інших законодавчих актів України.

Місцезнаходження Товариства: Україна, Київська область, Вишгородський район, с. Катюжанка, вул. Заводська, буд. 1.

Метою створення та діяльності Товариства є отримання прибутку (доходу).

Предметом діяльності Товариства є ведення сільського господарства, зокрема одержування продукції рослинництва, надання допоміжних послуг у рослинництві, таких як: підготовка ґрунту, сівба, збирання врожаю тощо, тваринництво, надання послуг у тваринництві, вирощування культур у поєднанні з тваринництвом, а також здійснення іншої діяльності, що не суперечать чинному законодавству України.

У відповідності зі своїм предметом і головними цілями створення та діяльності Товариство може здійснювати діяльність у таких напрямках:

Вирощування зернових та технічних культур.

Овочівництво; декоративне садівництво та вирощування продукції розсадників.

Вирощування фруктів, ягід, горіхів, культур для виробництва напоїв і прянощів.

Розведення великої рогатої худоби, зокрема: відтворення поголів'я великої рогатої худоби, вирощування великої рогатої худоби, виробництво молока корів, буйволиць, первинне перероблення молока в господарствах тощо.

Розведення овець, кіз, коней, свиней, птиці.

Розведення інших тварин і виробництво їх продукції.

Вирощування культур у поєднанні з тваринництвом (змішане сільське господарство), зокрема: багатогалузева діяльність у рослинництві та тваринництві тощо.

Надання послуг у тваринництві, крім ветеринарних послуг, зокрема: послуги з догляду за худобою і птицею, послуги із стимулювання розведення худоби і птиці та зростання їх продуктивності тощо.

Здійснювати окремо чи спільно з будь-ким іншим у будь-якій країні світу всі чи деякі види діяльності торговельних підприємств, покупців, виробників, дилерів, постачальників і дистриб'юторів будь-якої продукції, товарів чи майна, а також засновувати і керувати фабриками і складами для будь-яких видів товарів, обладнання і засобів виробництва для їхнього транспортування і перевезення через та з України до будь-якої іншої країни.

Діяти як дизайнери, розробники, дистриб'ютори і консультанти з питань комп'ютерного програмного забезпечення та інтернет-порталів; діяти як дизайнери, виробники, дистриб'ютори і консультанти з питань використання апаратного обладнання; надавати через Інтернет спеціальні програми, послуги з програмування, веб-дизайну та інтернет-консультацій.

Розмір Статутного капіталу і порядок його формування встановлюється Статутом Товариства. Для забезпечення діяльності Товариства Учасник формує Статутний капітал у розмірі 870,00 (вісімсот сімдесят гривень), які вносяться грошима. (Додаток А)

Частка Учасника у Статутному капіталі Товариства складає 100% і належить єдиному Учаснику - Товариству з обмеженою відповідальністю «ВЕСТЕРН ГРУП УКРАЇНА».

Товариство створює резервний фонд у розмірі 25% Статутного капіталу. Розмір щорічних відрахувань в резервний фонд не може бути менше ніж 5 відсотків суми чистого прибутку (доходу) Товариства. Резервний фонд використовується для покриття збитків та непередбачених витрат.

Вищим органом управління Товариства є Загальні збори Учасників. Вони складаються з Учасників Товариства або призначених ними представників або одного Учасника (його представника), якщо Товариство має тільки одного Учасника. Представники Учасників можуть бути постійними або призначеними на певний строк. Учасник вправі в будь-який час замінити свого представника у Загальних зборах, сповістивши про це інших Учасників. Учасник Товариства вправі передати свої повноваження на Загальних зборах іншому Учаснику або представникові іншого Учасника Товариства. Загальні збори обирають Голову Товариства.

Учасники мають кількість голосів, пропорційну розміру їх часток у Статутному капіталі.

Виконавчим органом Товариства є Директор Товариства. Директор здійснює керівництво усією поточною діяльністю Товариства.

Директор Товариства обирається Загальними зборами.

Директор вирішує усі питання діяльності Товариства, за винятком тих, що належать до виключної компетенції Загальних зборів. Загальні збори можуть винести рішення про передачу частини повноважень, що належать їм, до компетенції Директора.

Директор підзвітний Загальним зборам і організує виконання їх рішень.

Директор не вправі приймати рішення, обов'язкові для Учасників Товариства. Директор діє від імені Товариства в межах, встановлених Законом України «Про господарські товариства» та Статутом.

Директор несе відповідальність за організацію бухгалтерського обліку, звітності, своєчасність та повноту сплати податків та заробітної плати найманим працівникам, зберігання документів Товариства, печатки та штампів.

Постійний контроль за фінансово-господарською діяльністю Директора здійснюється Ревізійною комісією Товариства та/або іншим контрольним органом Товариства.

Ревізійна комісія утворюється Загальними зборами Учасників Товариства з їх числа. Ревізійна комісія складається з трьох осіб. Директор не може бути членом Ревізійної комісії.

Ревізійна комісія здійснює перевірки за дорученням Загальних зборів Учасників, з власної ініціативи або на вимогу Учасників Товариства. Ревізійна комісія вправі вимагати від посадових осіб Товариства подання їй усіх необхідних матеріалів, бухгалтерських чи інших документів та особистих пояснень.

Ревізійна комісія готує звіти про проведені перевірки, складає висновки по річних звітах та балансах та подає ці звіти та висновки на розгляд Загальних зборів Учасників. Без висновку Ревізійної комісії Загальні збори Учасників Товариства не мають права затверджувати баланс Товариства.

Згідно Наказу про облікову політику (Додаток Б) відповідальним за ведення господарської діяльності, управління майном, ефективністю його використання в цілому є Директор. Відповідальним за бухгалтерський облік, складання звітності, своєчасне надання фінансової та податкової звітності є Директор.

Перелік осіб, які мають право підпису первинних документів:

директор;

заступник директора ;

агроном.

Вказані особи несуть відповідальність за достовірність таких документів та своєчасність їх складання.

Бухгалтерія підприємства здійснює оперативний бухгалтерський та податковий облік результатів діяльності відповідним до чинного законодавства, веде статистичну звітність.

Товариство використовує автоматизовану (комп’ютерну) систему обліку – «1С:Бухгалтерія». За такого способу ведення обліку збирання, передавання, систематизація, оброблення облікової інформації здійснюється автоматизовано з використанням спеціально розробленого програмного забезпечення.

Первинні документи та облікові регістри, що пройшли обробку, бухгалтерські звіти та баланси передаються до архіву. Первинні документи та облікові регістри, що пройшли обробку, бухгалтерські звіти та баланси до передачі їх до архіву підприємства, установи зберігаються у бухгалтерії у спеціальних шафах під відповідальністю осіб, уповноважених головним бухгалтером. Первинні документи поточного місяця, що пройшли обробку ручним способом і відносяться до відповідного облікового регістру, комплектуються у хронологічному порядку, нумеруються, переплітаються та супроводжуються довідкою до архіву.

Підприємство має свій власний робочий план рахунків (додаток И).

Товарно-матеріальні цінності визнаються, оцінюються та обліковуються згідно вимогам П(С)БО 9 «Запаси». Одиницею запасів вважається кожне найменування цінностей.

На підприємстві застосовується такий метод оцінки запасів при відпуску їх у виробництво, продажу чи іншому вибутті:

– ідентифікованої собівартості відповідної одиниці запасів.

Готова продукція на підприємстві оподатковувалася у 2010 році за 20% ставкою, а з прийняттям Податкового кодексу податок становить 17 відсотків бази оподаткування та додається до ціни товарів/послуг.

Організація управлінського (внутрішньогосподарського) обліку доручена заступнику директора.

На базі даних бухгалтерського обліку керівництво організовує і проводить роботу по зміцненню фінансового становища та рентабельності даного товариства.

Для забезпечення достовірності даних бухгалтерського обліку і фінансової звітності проводити інвентаризацію активів і зобов’язань відповідно до інструкції з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і розрахунків, затвердженої наказом Міністерства фінансів України від 11.08.1994 року № 69 (зі змінами та доповненнями).

Для здійснення інвентаризації і прийняття рішення за її результатами, визнання основних засобів та інших необоротних матеріальних активів і нематеріальних активів такими, визначення строку корисного використання об’єктів та інших товарно-матеріальних цінностей створити постійно діючу комісію у складі:

Голова комісії: директор;

Члени комісії: заступник директора, агроном.

Оскільки дане підприємство створене лише у березні 2010 року, то дамо його характеристику за такі періоди: півроку, 9 місяців, рік (див. додатки В.1-В.3).

Виходячи з даних балансу підприємства за період 2010 рік бачимо дані про готову продукцію (таблиця 3).

Табл.3

Зміни обсягу готової продукції «АГРОПРОМИСЛОВОГО ПІДПРИЄМСТВА «ПОЛІССЯ» тис. грн.

Стаття |

Код рядка |

На дату |

||

01.07.2010 |

01.10.2010 |

01.01.2011 |

||

готова продукція |

130 |

- |

1196,1 |

855,5 |

Оцінку та аналіз основних економічних показників згідно Звіту про фінансові результати господарської діяльності підприємства розглянемо в таблиці 4.

Табл.4

Основні економічні показники господарської діяльності

«АГРОПРОМИСЛОВЕ ПІДПРИЄМСТВО «ПОЛІССЯ»

№ з /п |

Показник |

Одиниця виміру |

2010 рік |

Відхилення даних за 9 місяців 2010 р. до даних за рік |

|||

півріччя |

9 місяців |

рік |

|||||

Абсолютне, +/- |

Відносне, % |

||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1 |

Виручка від реалізації |

тис. грн. |

0 |

251,5 |

650,1 |

+398,6 |

+158,5 |

2 |

Чистий дохід |

тис. грн. |

234,3 |

252,6 |

663,6 |

+411,0 |

+162,7 |

3. |

Витрати |

тис.грн |

291,4 |

892,0 |

1348,6 |

+456,6 |

+51,2 |

4. |

Чистий прибуток (збиток) |

тис. грн. |

-57,1 |

-639,4 |

- 685 |

-45,6 |

-7,1 |

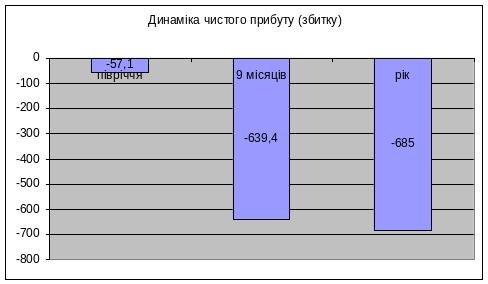

Розглянемо динаміку чистого прибутку (збитку) підприємства за 2010 р. на рис. 3.

Рис. 3. Динаміка чистого прибутку (збитку ) за 2010 рік «Агропромислового підприємства «Полісся»

Реально формування прибутку на підприємстві відбувається в міру реалізації продукції. Прибуток від реалізації продукції безпосередньо залежить від двох основних показників: обсягу реалізації продукції та її собівартості. На зміну обсягу реалізації продукції впливає зміна обсягу виробництва, залишків нереалізованої продукції, рентабельність продукції. Таким чином, протягом року діяльності базове підприємство отримувало негативний результат від реалізації, а саме – збиток. Треба відмітити, що перші півроку фінансові результати були кращими, ніж на кінець року. Збиток можна пояснити тим, що підприємство недавно створено і поки що витрати перевищують доходи.