Міністерство освіти і науки, молоді та спорту України

Київський національний торговельно-економічний університет

Кафедра бухгалтерського обліку

Курсова робота

на тему: Теоретичні засади та практика

фінансового обліку готової продукції

Виконавець:

Студентка Калмикова Н.Г.

3курсу4 групи

денної форми навчання

Науковий керівник

Ст. викладач Горностаєва В.М.

Курсова робота захищена з оцінкою______

“___” _________ 20___р.

(дата захисту роботи)

Науковий керівник_____________________

(підпис)

Київ 2011

АНОТАЦІЯ

У курсовій роботі висвітлено питання теоретичних та практичних засад обліку випуску, відвантаження і реалізації готової продукції, розглянуто теоретичний і методологічний аспекти обліку готової продукції відповідно до останніх змін у законодавстві. Здійснено економіко-правовий аналіз нормативної бази та огляд спеціальної літератури. Представлено загальну характеристику «Агропромислового підприємства «Полісся» та його облікової політики, яке є об’єктом мого дослідження та здійснено аналіз основних результатів його діяльності. У курсової роботі розглянуто числовий приклад з обліку готової продукції та її руху в первинних облікових документах. Наведено висновки та пропозиції щодо удосконалення обліку готової продукції.

ЗМІСТ

Вступ…………………………………………………………………………………4

1. Сутність, визнання та оцінка готової продукції………………………………..6

2. Економіко-правовий аналіз нормативної бази та огляд спеціальної літератури…………………………………………………………………………...12

3. Коротка організаційно-економічна характеристика базового підприємства...18

4. Документальне оформлення операцій з готовою продукцією …..……….…..25

5. Синтетичний та аналітичний облік готової продукції…..………………....….29

6. Удосконалення обліку готової продукції…………...………………………….36

Висновки і пропозиції…………...……………………………………………....…42

Список використаних джерел……………………………...…………………..….45

Додатки

ВСТУП

За умов ринкової економіки господарчим суб’єктам (підприємствам) надані широкі права і можливості у реалізації своїх економічних інтересів, вибору способів організації виробництва, збуту продукції. З удосконаленням інформаційної системи, зростанням конкуренції важливе значення на підприємстві має облік реалізації готової продукції, який впливає на фінансовий результат, що є узагальнюючим показником роботи підприємства.

Актуальність теми. Найбільш вагому роль для виробничих підприємств серед інших оборотних засобів відіграє готова продукція, оскільки реалізація готової продукції на виробничому підприємстві для їх продажу є основною функцією. Методичну та інформаційну базу для прийняття управлінських рішень щодо реалізації готової продукції на підприємстві складає бухгалтерський облік. Тому удосконалення обліку на виробничих підприємствах постає важливим завданням сьогодення

Питання, пов’язані з обліком реалізації готової продукції висвітлювали такі економісти: Бутинець Ф.Ф., Герасимович А.М., Голова С.Ф., Єфименко В.І., Жиглей І.В., Кужельний М.В., Линник В.Г., Мурашка В.М., Пархоменко В.М., Сук Л.К., Савченко В.Я., Сопко В.В. , а також вони знайшли відображення у працях таких зарубіжних вчених, як Безруких П.С., Блейка Д., Нідлза Б., Палія В.Ф., Соколова Я.В., Хендерксена Е.С., Хонгрена Ч.Т. Не дивлячись на отримані ними результати в обліку реалізації готової продукції існують до сих пір важливі проблеми. У зв’язку з цим дана тема є актуальною.

Метою даної роботи є визначення організаційно-методичних аспектів обліку готової продукції підприємства, розробка пропозицій щодо їх удосконалення на основі вивчення законодавства, спеціальної літератури та застосування практичних матеріалів.

Відповідно до поставленої мети, визначені основні завдання дослідження, спрямовані на її досягнення:

уточнити сутність готової продукції підприємства;

здійснити огляд нормативної бази та спеціальної літератури та виявлення проблемних питань щодо обліку готової продукції;

дослідити особливості бухгалтерського фінансового обліку готової продукції на досліджуваному підприємстві;

запропонувати пропозиції щодо вдосконалення обліку готової продукції на підприємстві.

Предметом дослідження є теоретичні та організаційно - методологічні питання побудови системи первинного обліку готової продукції на виробничих підприємствах.

Об’єктом дослідження є діяльність «Агропромислового підприємства «Полісся» та його фінансова звітність.

В основу теоретичних і методологічних досліджень покладено діалектичний метод пізнання та закони економіки. У процесі дослідження обліку готової продукції використані наступні методи:

аналіз – при уточненні суті готової продукції, рахунків для її обліку та реалізації;

класифікація – при розподіленні готової продукції на певні види;

порівняння - при порівнянні рахунків 26 «Готова продукція» і 27 «Продукція сільськогосподарського виробництва»;

узагальнення - при написанні висновків та пропозицій щодо вирішення проблем;

бібліографічний – при пошуку літературних джерел.

У роботі використано законодавчі й нормативні акти України, праці вітчизняних і зарубіжних учених з проблем бухгалтерського обліку.

Практичне значення даного дослідження полягає в удосконаленні і спрощенні обліку операцій з готовою продукцією, раціоналізації порядку заповнення і руху документів, що дозволить прискорити документообіг та забезпечить якість та своєчасність отримання необхідної інформації .

ВИЗНАННЯ ТА ОЦІНКА ГОТОВОЇ ПРОДУКЦІЇ

Головною складовою виробничого процесу в різних видах діяльності є готові вироби, виготовлені основними відділами, цехами підприємств і призначені для продажу стороннім замовникам, а також своїм непромисловим господарствам і власному капітальному будівництву.

Поняття «готова продукція» розкривається як з економічної точки зору, так і з точки зору бухгалтерського обліку. Дослідженням сутності готової продукції займалися такі автори: Сопко В.В. [38, с. 418], Бутинець Ф.Ф. [2, с.390], Пушкар М.С. [35, с. 365].

Сопко В.В. дає таке визначення готової продукції: це виріб або напівфабрикат, робота, послуга, що пройшли всі стадії технологічної обробки на даному підприємстві та відповідають затвердженим стандартам або технічним умовам, договору, прийняті технічним контролем підприємства і здані на склад або замовникові-покупцеві відповідно до діючого порядку прийняття продукції.

Бутинець Ф.Ф.: готова продукція – це повністю закінчена обробкою, укомплектована, яка пройшла необхідні випробування, відповідає діючим стандартам або затвердженим технічним умовам, прийнята відділом технічного контролю підприємства та здана на склад або ж прийнята замовником відповідно до затвердженого порядку її приймання.

Пушкар М.С. говорить, що готова продукція – це продукт, що пройшов всі стадії обробки, дістав документальне підтвердження про свою готовність і може бути відвантажений споживачам.

Відповідно до П(С)БО 9 «Запаси» [29, с.30], готова продукція належить до запасів. З метою бухгалтерського обліку запаси включають готову продукцію, що виготовлена на підприємстві, призначена для продажу і відповідає технічним та якісним характеристикам, передбаченим договором або іншим нормативно-правовим актом.

Для обліку виготовленої продукції планом рахунків передбачено два синтетичних рахунків 26 «Готова продукція» та 27 «Продукція сільськогосподарського виробництва».

Рахунок 26 «Готова продукція», зазвичай, використовують промислові та переробні підприємства, підрядні будівельні та ремонтні організації, що виконують будівельні та ремонтні роботи для замовників, інші підприємства виробничої діяльності. [38, c.159]

Готова продукція – це матеріальний результат виробничої діяльності підприємства. Крім випуску речовинної продукції (машин, взуття, одягу, хліба тощо), підприємство може виконувати певні роботи для інших підприємств або надавати їм послуги. Наприклад, ремонтні роботи, перевезення вантажів своїм автотранспортом для інших підприємств та ін. На відміну від речовинної продукції, під якою розуміється вираз «Готова продукція», цей вид продукції називають «Виконані роботи та послуги».

Таким чином, продукція підприємства може складатися з готової продукції і виконаних робіт та послуг.

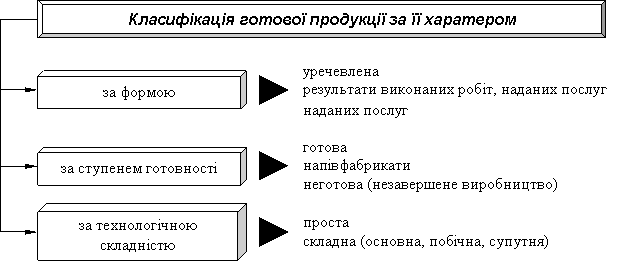

При організації обліку продукції основним моментом є визначення її характеру. Готова продукція за характером класифікується наступним чином (рис.1).

Рис. 1. Класифікація готової продукції за її характером.

Всі елементи виробничого процесу (сировина, матеріали тощо), які знаходяться на різних стадіях технологічного процесу, утворюють незавершене виробництво.

Готова продукція на промисловому підприємстві проходить такі операції:

а) випуск продукції з виробництва і здача її на склади або в експедицію;

б) зберігання продукції на складах підприємства;

в) відпуск продукції на місці місцевим і відправка (відвантаження) іногороднім покупцям;

г) відпуск продукції для внутрішніх потреб основних цехів, для збуту продукції (наприклад, тара власного виробництва) та ін.;

д) реалізація продукції. [40, c.597]

Готова продукція може мати, а може і не мати кількісні та якісні характеристики (кількість маси, шт., метрів, сорт тощо). Але у всіх випадках продукція повинна мати вартісну характеристику.

Побудова обліку готової продукції можлива за різними варіантами. Продукція, яка має кількісні та вартісні характеристики, може бути здана на склад, а звідти буде здійснюватися її відвантаження (передача) та реалізація покупцеві

На окремих підприємствах (фермерських господарствах), готова продукція не передається на склад, а накопичується безпосередньо у виробництві, звідти здійснюється її відвантаження (або передача) покупцеві та реалізація.

Продукція, яка не має кількісних характеристик (робота, послуга або посередництво тощо), безпосередньо з виробництва передається покупцеві (замовнику). [3, c.324-325]

Сільськогосподарські підприємства облік готової продукції, зазвичай, ведуть на рахунку 27 «Продукція сільськогосподарського виробництва». На цьому рахунку підприємство може відкривати субрахунки за видами продукції: продукція рослинництва, продукція тваринництва, продукція промислових підсобних виробництв, продукція допоміжних виробництв тощо.

На цьому рахунку обліковують продукцію, одержану від власних рослинницьких, тваринницьких та промислових підрозділів підприємства, яка призначена для продажу на сторону та для іншого невиробничого споживання (видачі й продажу працівникам, передачі в невиробничу сферу, наприклад в дитячі садки, їдальні тощо); продукцію, яка призначена для споживання в тваринницьких підрозділах як корми або для виробництва кормів у кормоцехах; продукцію, яка вирощена для годівлі худоби, наприклад зелену масу, корм, плоди тощо, а також побічну продукцію та відходи, одержані при доведенні товарної продукції та насіння до належних кондицій; насіння та посадкового матеріалу, включаючи саджанці, призначені для закладання та ремонту власних насаджень. [37, c.160]

Готову продукцію оцінюють за плановою і фактичною собівартістю (виробничою чи повною), яка може бути визначена тільки після зібрання всіх затрат та калькулювання або за оптовими цінами, якщо на цей вид продукції їх регулює держава. Оприбутковують готову продукцію з виробництва на склади за накладними (приймально-здавальними накладними) або відомостями здавання продукції.

Документи на готову продукцію щодня надходять до бухгалтерії, яка веде кількісно-натуральний облік випуску продукції за її видами, сортами. Наприкінці місяця загальну кількість випущеної продукції оцінюють за прийнятими в обліку цінами підприємства і фактичною собівартістю. За даними відомості випуску готової продукції визначають результат роботи підприємства у процесі виробництва (різниця між фактичною і взятою для обліку собівартістю випущеної продукції), економію або перевитрати.

Оцінка готової продукції при її реалізації залежить від облікової політики підприємства, в частині оцінки запасів при їх вибутті (рис.2). При цьому можуть застосовуватись методи, передбачені П(С)БО 9 «Запаси».

При відображенні в бухгалтерському обліку реалізації готової продукції зазначаються дві її оцінки: оцінка, що прийнята підприємством згідно з Наказом про облікову політику, - первісна вартість, тобто за дебетом рахунку 901 «Собівартість реалізації готової продукції», та оцінка, що визначається за домовленістю сторін - за кредитом рахунку 701 «Дохід від реалізації готової продукції».

Готова продукція |

|

О |

цінка

готової продукції (фактична, нормативна

чи планова собівартість)

цінка

готової продукції (фактична, нормативна

чи планова собівартість)

-

О

цінка

готової продукції (фактична,

нормативна чи планова виробнича

собівартість)

цінка

готової продукції (фактична,

нормативна чи планова виробнича

собівартість)

-

О

цінка

готової продукції (фактичні прямі

втрати на виробництво)

цінка

готової продукції (фактичні прямі

втрати на виробництво)

Виробничі витрати |

|

Прямі матеріальні втрати |

Прямі витрати на оплату праці |

Відрахування на соціальні заходи |

Амортизація |

Інші прямі витрати |

Рис. 2. Оцінка готової продукції в бухгалтерському обліку

У поточному обліку готову продукцію оцінюють за «твердими» обліковими цінами (середньорічною плановою собівартістю, договірними або оптовими цінами або за фактичною виробничою собівартістю).

Якщо готову продукцію оцінюють за середньорічною плановою собівартістю, то відхилення планової собівартості від фактичної обліковують окремо. На кінець місяця ці відхилення розподіляють між залишками нереалізованої продукції і реалізованими виробами.

При оцінюванні готової продукції за іншими цінами відхилення визначають як різницю між цими цінами та фактичною собівартістю.

Оцінка продукції за «твердими» обліковими цінами дає змогу вести постійний поточний облік незалежно від калькуляції фактичної собівартості. Такі ціни є основою ведення бухгалтерського обліку готової продукції на складах оперативно-бухгалтерським методом.

Для визначення фактичної собівартості випущеної продукції (виконаних робіт, наданих послуг) необхідні дані про кількість, якість і вартість таких факторів калькулювання: готова продукція, незавершене виробництво на початок та кінець калькульованого періоду, відходи виробництва, побічна та супутня продукція, остаточний брак виробництва. Крім того, потрібно визначити втрати від браку, який можна виправити.

Показники, застосовувані в обліку готової продукції (а також при її відвантаженні і реалізації), поділяються на натурально-речові та умовно-натуральні. До перших належать, наприклад, фізична банка консервів, бочка квашених овочів, мішок сушених фруктів чи овочів, пляшки із соком, що вимірюються кілограмами, тоннами, літрами або декалітрами. У бухгалтерському обліку вони відображуються як у натуральному, гак і у вартісному вираженні. До таких, що відображуються в обліку лише у вартісному вираженні, належать види робіт або послуг, що підлягають реалізації (ремонт агрегату, будови тощо). Собівартість реалізованої готової продукції визначається за методом оцінки вибуття запасів. [38, c.349]

Отже, готова продукція – це продукція (виріб, напівфабрикат, робота, послуга), що повністю закінчена обробкою на даному підприємстві, пройшла всі стадії технічного випробування (якщо вимагають відповідні її особливості), відповідає технічним умовам і стандартам, не потребує подальшої обробки на цьому підприємстві і здана на склад.