Анализ и структура пассива предприятия за 2007-2009 годы

Показатель |

Код строки |

2007 г., млн. руб. |

2008 г., млн. руб. |

2009 , млн. руб. |

Абсолютное отклонение , млн. руб. 2008 от 2007 |

Абсолютное отклонение, млн. руб. 2009 от 2008 |

Темп роста, % 2008/2007 |

Темп роста, % 2009/2008 |

1 |

2 |

3 |

4 |

5 |

6 [4-3] |

7 [5-4] |

8[4/3] |

9 [/54] |

3. КАПИТАЛ И РЕЗЕРВЫ |

||||||||

Уставный фонд |

410 |

242 |

242 |

242 |

0 |

0 |

100 |

100 |

Собственные акции (доли), выкупленные у акционеров (учредителей) |

411 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Резервный фонд |

420 |

35 |

82 |

145 |

47 |

63 |

234,29 |

176,83 |

Добавочный фонд |

430 |

52760 |

59827 |

61716 |

7067 |

1889 |

113,39 |

103,16 |

Нераспределенная прибыль (непокрытый убыток) |

450 |

1682 |

3841 |

5716 |

2159 |

1875 |

228,36 |

148,82 |

Целевое финансирование |

460 |

0 |

868 |

99 |

868 |

-769 |

0 |

11,41 |

Доходы будущих периодов |

470 |

10 |

8 |

7 |

-2 |

-1 |

80 |

87,5 |

ИТОГО по разделу 3 |

490 |

54729 |

64868 |

67925 |

10139 |

3057 |

118,53 |

104,71 |

4. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||

Долгосрочные кредиты и займы |

510 |

1094 |

0 |

0 |

-1094 |

0 |

0 |

0 |

Прочие долгосрочные обязательства |

520 |

0 |

0 |

2507 |

0 |

2507 |

0 |

0 |

ИТОГО по разделу 4 |

590 |

1094 |

0 |

2507 |

-1094 |

2507 |

0 |

0 |

5. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||

Краткосрочные кредиты и займы |

610 |

2659 |

2351 |

4185 |

-308 |

1834 |

88,42 |

178,01 |

Кредиторская задолженность |

620 |

6450 |

5888 |

4905 |

-562 |

-983 |

91,29 |

83,31 |

Задолженность перед участниками (учредителями) |

630 |

0 |

28 |

0 |

28 |

-28 |

0 |

0 |

Резервы предстоящих расходов |

640 |

1 |

0 |

0 |

-1 |

0 |

0 |

0 |

Прочие краткосрочные обязательства |

650 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

ИТОГО по разделу 5 |

690 |

9110 |

8267 |

9090 |

-843 |

823 |

90,75 |

109,96 |

БАЛАНС |

700 |

64933 |

73135 |

79522 |

8202 |

6387 |

112,63 |

108,73 |

По пассиву баланса в общем в анализируемом периоде наблюдается увеличение суммы из года в год. В 2009 году баланс составил 79522 млн. руб., что на 14589 млн. руб. больше по сравнению с 2007 годом.

В 2009 году по разделу капитал и резервы наблюдается увеличение всех составляющих, за исключением целевого финансирования, сумма которого снизилась на 769 млн. руб. по сравнению с 2008 годом , и доходов будущих периодов с 10 млн. руб. в 2007 году идо 7 млн. руб. в 2009 году. Уставной фонд остаётся неизменным в течение всего анализируемого периода.

Долгосрочные обязательства увеличились на сумму 2507 млн.руб., в 2009 году по сравнению с 2008 годом.

Краткосрочные обязательства в целом возросли в 2009 году за счет роста краткосрочных кредитов и займов. Наибольшую долю занимают капитал и резервы. Значительно увеличивается в 2009 году резервный фонд, практически в 4 раза по сравнению с 2007 годом. Сумма краткосрочных обязательств увеличивается за счет повышения суммы краткосрочных кредитов и займов на сумму 1834 млн. руб. по сравнению с 2008 годом.

Анализ и структура кредиторской задолженности за 2007-2009 годы

Кредиторская задолженность |

Код строки |

2007 г., млн. руб. |

2008 г., млн. руб. |

2009 , млн. руб. |

Абсолютное отклонение , млн. руб. 2008 от 2007 |

Абсолютное отклонение, млн. руб. 2009 от 2008 |

Темп роста, % 2008/2007 |

Темп роста, % 2009/2008 |

1 |

2 |

3 |

4 |

5 |

6 [4-3] |

7 [5-4] |

8[4/3] |

9 [5/4] |

Перед поставщиками и подрядчиками |

621 |

3268 |

1627 |

2445 |

-1641 |

818 |

49,79 |

150,28 |

Перед покупателями и заказчиками |

622 |

2084 |

2849 |

972 |

765 |

-1877 |

136,71 |

34,12 |

По расчетам с персоналом по оплате труда |

623 |

598 |

793 |

917 |

195 |

124 |

132,61 |

115,64 |

По прочим расчетам с персоналом |

624 |

1 |

1 |

1 |

0 |

0 |

100 |

100 |

По налогам и сборам |

625 |

291 |

301 |

209 |

10 |

-92 |

103,44 |

69,44 |

По социальному страхованию и обеспечению |

626 |

208 |

290 |

310 |

82 |

20 |

139,42 |

106,9 |

По лизинговым платежам |

627 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Перед прочими кредиторами |

628 |

0 |

27 |

51 |

27 |

24 |

0 |

188,89 |

Итого |

620 |

6450 |

5888 |

4905 |

-562 |

-983 |

91,29 |

83,31 |

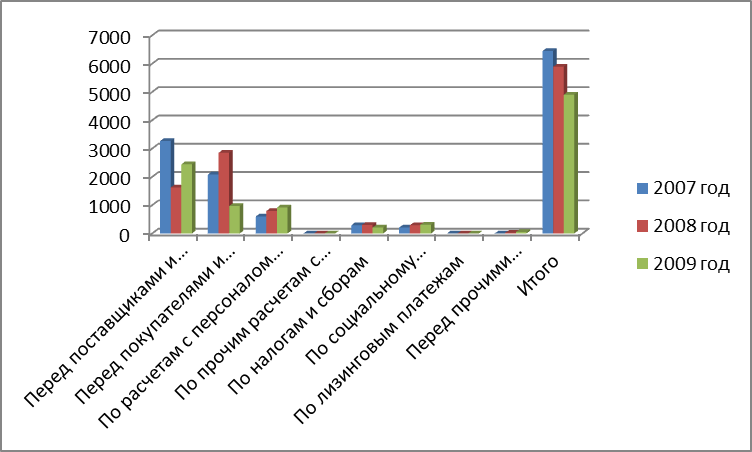

В 2009 году по сравнению с 2007 годом наблюдается уменьшение кредиторской задолженности на 1545 млн. руб

По данным таблицы можно сделать вывод, что в 2009 году по сравнению с 2008 годом сумма кредиторской задолженности сократилась в основном за счет значительного снижения суммы задолженности перед покупателями и заказчиками (с 2849 млн. руб. на начало периода до 972 млн. руб. на конец периода).

Тенденция к сокращению суммы в 2009 году по сравнению с 2007 годом наблюдается также по следующим видам кредиторской задолженности:

- по налогам и сборам с 291 млн.руб. по 209 млн.руб.

- перед поставщиками и подрядчиками 3268 млн.руб. до 2445 млн.руб.;

Но одновременным увеличилась сумма следующих видов задолженности:

- по расчетам с персоналом по оплате труда с 598 млн.руб. в 2007 году до 917 млн.руб. в 2009 году, т.е. на 319 млн.руб.;

- по социальному страхованию и обеспечению с 208 млн.руб. по 310 млн.руб. в 2007 и 2009 годах соответственно, т.е. на 102 млн.руб.;

- по лизинговым платежам на 672 млн.руб.;

- перед прочими кредиторами – на 51 млн.руб.

Сумма следующих видов задолженности по прочим расчётам с персоналом по оплате труда и по лизинговым платежам остаются неизменными на протяжении всего анализируемого периода .

На протяжении всего анализируемого периода (2007-2009 годы) сумма кредиторской задолженности превышает сумму дебиторской задолженности, что свидетельствует о наличии у предприятия дополнительного источника финансирования, а это положительно влияет на финансовую деятельность предприятия.

Данные таблицы можно увидеть на диаграмме:

Анализ источников внеоборотных активов за 2007-2009 годы

показатель |

Код строки |

2007 г., млн. руб. |

2008 г., млн. руб. |

2009 , млн. руб. |

Абсолютное отклонение , млн. руб. 2008 от 2007 |

Абсолютное отклонение, млн. руб. 2009 от 2008 |

Темп роста, % 2008/2007 |

Темп роста, % 2009/2008 |

1 |

2 |

3 |

4 |

5 |

6 [4-3] |

7 [5-4] |

8[4/3] |

9 [5/4] |

Внеоборотные активы |

190 |

51697 |

56969 |

60730 |

5272 |

3761 |

110,2 |

106,6 |

Собственный капитал (490+640) |

490+640 |

54730 |

64868 |

67925 |

10138 |

3057 |

118,52 |

104,71 |

Долгосрочные обязательства |

590 |

1094 |

0 |

2507 |

-1094 |

2507 |

0 |

0 |

Долгосрочные обязательства, используемые на покрытие внеоборотных активов |

590 |

1094 |

0 |

2507 |

-1094 |

2507 |

0 |

0 |

Собственные источники, используемые на покрытие внеоборотных активов |

190-590 |

50603 |

56969 |

58223 |

6366 |

1254 |

112,58 |

102,2 |

Собственные источники, используемые на покрытие оборотных активов ((490+640)-(190-590)) |

(490+640)-(190-590) |

4127 |

7899 |

9702 |

3772 |

1803 |

191,4 |

122,83 |

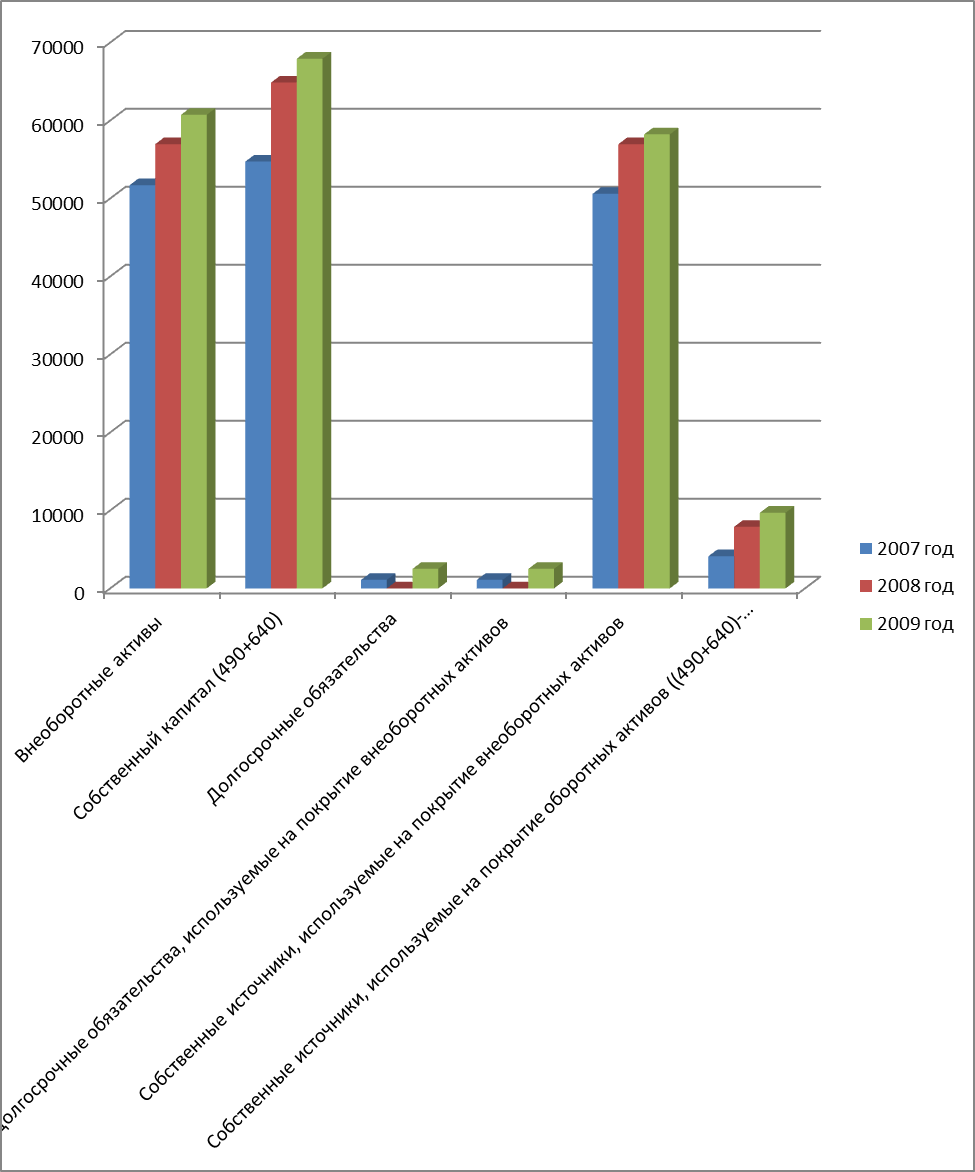

Из таблицы следует, что внеоборотные активы на конец 2009 года составили 60730 млн. руб., соответственно произошло увеличение с 2007 года на 9033 млн. руб. Собственный капитал составил на начало года 54730 млн. руб., на конец года –67925. Произошло увеличение на 13195 млн.руб. Долгосрочные обязательства увеличились на 1413 млн. руб. и составили на конец 2009 года 2507 млн. руб. На покрытие внеоборотных активов в 2007 году используются собственные источники в размере 50603 млн.руб. и долгосрочные обязательства в размере 1094 млн. руб. На конец 2009 года на покрытие внеоборотных активов идет 58223 млн. руб. собственного капитала и 2507 млн. руб. долгосрочных обязательств. Собственные источники же, используемые на покрытие оборотных активов составляют 4127 млн. руб. на начало анализируемого периода и увеличиваются до 9702 млн. на конец. Отсюда следует, что предприятие покрывает свои оборотные и внеоборотные активы за счет собственных средств и за счет привлечения заемного

Происходящие изменения можно отражены на следующей диаграмме:

Баланс ликвидности за 2007

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

1 группа |

|

|

|

|

|

Денежные средства |

21 |

568 |

Задолженность по ОТ |

483 |

598 |

Финансовые вложения |

46 |

46 |

Прочие расчеты с персоналом |

3 |

1 |

|

|

|

|

|

|

|

|

|

Соц. страхование |

164 |

208 |

|

|

|

Налоги и сборы |

159 |

291 |

Итог по 1 группе (А1) |

67 |

614 |

Итог по 1 группе (П1) |

809 |

1098 |

2 группа |

|

|

|

|

|

Дебиторская задолженность |

753 |

681 |

Задолженность перед поставщиками |

2760 |

3268 |

Готовая продукция |

3360 |

3551 |

Покупателями и заказчиками |

213 |

2084 |

Товары отгруженные |

1144 |

2040 |

Прочие кредиторы |

0 |

0 |

Выполненные этапы по незавершенным работам |

0 |

0 |

|

|

|

Налоги по приобретен.активам |

539 |

552 |

|

|

|

Итог по 2 группе (А2) |

5796 |

6824 |

Итог по 2 группе (П2) |

2973 |

5352 |

3 группа |

|

|

|

|

|

Расходы будущих периодов |

0 |

0 |

Краткосрочные кредиты и займы |

2134 |

2659 |

Незавершенное пр-во |

1653 |

2424 |

Задолженность перед учредителями |

0 |

0 |

|

|

|

|

|

|

Сырье, материалы |

3190 |

3374 |

Прочие краткосрочные обязательства |

0 |

0 |

Расчеты с учредителями |

0 |

0 |

|

|

|

Расходы на реализацию |

0 |

0 |

|

|

|

Прочие оборотные активы |

0 |

0 |

|

|

|

Итог по 3 группе (А3) |

4843 |

5798 |

Итог по 3 группе (П3) |

2134 |

2659 |

Всего ликвидных средств (ОбА = А1 + А2 + А3) |

10706 |

13236 |

Всего краткосрочных долгов (КО = П1 + П2 + П3) |

5916 |

9109 |

4 группа |

|

|

|

|

|

Внеоборотные активы |

42036 |

51697 |

Собственный капитал |

44883 |

54729 |

|

|

|

Долгосрочные обязательства |

1943 |

1094 |

|

|

|

Резервы предстоящих расходов |

0 |

1 |

Итог по 4 группе (А4) |

42036 |

51697 |

Итог по 4 группе (П4) |

46826 |

55824 |

Баланс |

52742 |

64933 |

Баланс |

52742 |

64933 |

Баланс считается ликвидным, если выполняются следующие условия:

наиболее ликвидные активы А1 > наиболее срочных обязательств П1;

быстрореализуемые активы А2 > краткосрочных кредитов и займов П2;

медленнореализуемые активы А3 > долгосрочных кредитов банка и займов П3;

труднореализуемые активы А4 < собственного (акционерного) капитала, находящегося постоянно в распоряжении предприятия П4.

По данным, представленным в таблице видно, что не все условия ликвидности баланса выполняются.

Первое условие структурной ликвидности баланса выполняется как на начало, так и на конец отчетного периода (достаток наиболее ликвидных активов (денежных средств и краткосрочных финансовых вложений) при данной кредиторской задолженности, т.е. наиболее срочных обязательств).

Второе условие ликвидности не выполняется в конце отчетного периода, что свидетельствует о том, что банковские кредиты превышают дебиторскую задолженность и прочие оборотные активы завода.

Третье условие ликвидности выполняется на протяжении 2007 года.

Четвертое условие выполняется как на начало, так и на конец анализируемого периода. Это происходит из-за того, что на предприятии сформирован достаточно большой добавочный фонд, который включается в собственный капитал предприятия, т.е. у предприятия имеется достаточное количество собственного капитала, находящегося постоянно в распоряжении предприятия.