II Структура задачи контроллинга торговой организации. Факторы и резервы увеличения объема реализации товаров.

2.1. Структура задачи контроллинга торговой организации

Контроллинг – это система управления достижением конечных целей предприятия.

Контроль направлен в прошлое, на выявление ошибок, отклонений, просчетов и проблем. В большинстве случаев речь идет также о том, чтобы найти виновных. Контроллинг – это управление будущим для обеспечения длительного функционирования предприятия и его структурных подразделений. Службы контроллинга стремятся так управлять процессами текущего анализа и регулирования плановых и фактических показателей, чтобы по возможности исключить ошибки, отклонения и просчеты как в настоящем, так и в будущем.

Целевая задача контроллинга — построение на предприятии эффективной системы принятия, реализации, контроля и анализа управленческих решений.

Основные задачи, которые ставит перед собой контроллинг::

1. Оптимизация управления организационной структурой компании;

2. Организация эффективной системы учета операций и результатов;

3. Внедрение систем планирования, контроля и анализа деятельности;

4. Обеспечение мотивации персонала в повышении эффективности работы компании;

5. Автоматизация систем учета и управления компанией.

Сегодня под контроллингом на предприятиях подразумевается некий ключевой для данного предприятия или организации набор интегрированных систем и механизмов, соответствующий предопределённым требованиям менеджмента. Но всех их объединяет следующая «вертикальная» структура:

объектно ориентированная работа - информационный поток (см. выше) - диспозитивная работа

«Горизонтально» можно описать любую контроллинговую работу, как часть диспозитивной работы со следующей структурой:

I. Планирование

II. Реализация и контроль

III. Анализ и обработка

IV. Самосовершенствование

2.2 Факторы и резервы увеличения объема реализации товаров

Изучив динамику и выполнение плана по реализации продукции и выполнению договоров поставки, необходимо установить факторы изменения ее объема.

Расчет влияния факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них. Для изучения этих факторов требуется анализ баланса товарной продукции определяющих объем производства продукции:

1. За счет улучшения использования основных фондов:

а) приобретение дополнительных машин и оборудования;

б) более полное использование их фонда рабочего времени;

в) повышение производительности работы оборудования;

![]() (1)

(1)

![]() (2)

(2)

где ОС – среднегодовая сумма основных средств;

ФО – фондоотдача основных средств;

Улучшение использования основных средств осуществляется за счет приобретения дополнительных машин и оборудования, более полного использования их фонда рабочего времени, повышения интенсивности использования машин и оборудования.

2. За счет улучшения использования сырья и материалов:

а) дополнительное приобретение сырья и материалов;

б) сокращение сверхплановых отходов сырья и материалов;

в) сокращение норм расходы сырья и материалов на единицу продукции.

![]() (3)

(3)

![]() (4)

(4)

Где МЗ – сумма потребленных материальных запасов для производства продукции;

МО – материалоотдача (производство продукции на рубль материальных затрат).

Улучшение использования сырья и материалов осуществляется за счет дополнительного приобретения сырья и материалов, сокращения сверхнормативных отходов сырья и материалов, сокращения расхода сырья и материалов на единицу продукции.

3. . За счет улучшения использования трудовых ресурсов:

а) создание дополнительных рабочих мест;

б) сокращение потерь рабочего времени;

в) повышение уровня производительности труда.

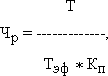

(5)

(5)

где Т – объем работ в нормах трудоемкости за планируемый период, нормо-ч.; Кп - планируемый коэффициент выполнения норм выработки; Тэф - эффективный фонд времени за планируемый период, принимается, как правило, равным 1 году.

При определении резервов увеличения реализации продукции необходимо также учесть сверхплановые остатки готовой продукции на складах предприятия и отгруженной покупателям. При этом следует учитывать спрос на тот или другой вид продукции и реальную возможность ее реализации, а также риск невостребованной продукции. Чтобы выявить данные резервы, необходимо более детально проанализировать использование трудовых ресурсов, средств труда и предметов труда на предприятии, о чем речь будет идти в следующих темах.

Практическое задание

Задача № 1

У ООО «Универсам Экономичный 1» оборотные активы в среднем за 2009 год составили 150 млн.рублей. Товарооборот – 470 млн.руб. На какую сумму потребуется изыскать дополнительно финансовые ресурсы для увеличения функционируемых оборотных активов, в случае замедления скорости их оборота до 2,5 раз, чтобы сохранить товарооборот на прежнем уровне?