8. Сезонні моделі. Десезоналізація та методи її проведення. Алгоритм знаходження сезонних чинників і десезоналізованих значень.

Тут важливо пам'ятати, що «сезон» в прогнозуванні є технічним терміном і не обов'язково означає квартал. Ось декілька найхарактерніших прикладів показників, відповідних різним сезонам:

об'єм продажів одягу по кварталах;

кількість заявок в туристичній фірмі по місяцях;

завантаженість наземного транспорту в місті по днях тижня;

кількість покупців в супермаркеті по годиннику.

Величина:

(4.17)

(4.17)

називається десезоналізованим значенням. Тут S – сезонний чинник, відповідний моменту часу t

З формули (4.17) виходить:

(4.18)

(4.18)

Іншими словами, початкові дані є добутком своїх десезоналізованих значень і сезонних чинників

Задача полягає в тому, щоб знайти сезонні чинники Sі. Але для цього необхідно спочатку визначити dt.

всі коефіцієнти сезонності не можуть одночасно бути більше або, навпаки, менше одиниці. Інакше їх сума не буде рівна чотирьом.

Алгоритм для знаходження сезонних чинників і десезоналізованих значень:

знаходимо ковзні середні d' 1-го порядку для початкового ряду Yt;

знаходимо (центровані) ковзні середні d" 2-го порядку для ряду d't;

знаходимо неусереднені коефіцієнти сезонності

;

;усереднюємо значення S', щоб одержати коефіцієнти сезонності S1, S2, S3 і S4;

знаходимо остаточні десезоналізовані значення dt.

9. Метод згладжування і сезонне прогнозування. Моделі Холта-Уінтерса, метод Трігга.

Многие продукты имеют тенденцию роста или падения продаж, особенно когда они производятся впервые или когда появляются конкурирующие товары. На основе модели Хольта Уинтерс (Винтерс, Winters) создал свою прогностическую модель, которая учитывает экспоненциальный тренд и аддитивную сезонность.

Пусть

задан временной

ряд: ![]() .

.

Необходимо решить задачу прогнозирования временного ряда.

где ![]() —

период сезонности,

—

период сезонности,![]() —

сезонный профиль,

—

сезонный профиль, ![]() —

параметр тренда,

—

параметр тренда, ![]() —

параметр прогноза, очищенный от влияния

тренда и сезонности.

—

параметр прогноза, очищенный от влияния

тренда и сезонности.

В 1964 году Тригг предложил метод сглаживания ошибок, основанный на определении так называемого “следящего контрольного сигнала”. Значение следящего контрольного сигнала указывает с некоторым уповнем статистического доверия на степень неадекватности прогностической системы данным и, в частности на неудовлетворительность прогноза.

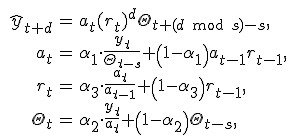

10. Метод згладжування і сезонне прогнозування. Методи Трігга-Ліча та Чоу.

Триггом и Личем было выдвинуто предложение применить тот же самый контрольный сигнал для адаптации скорости реакции прогностического метода. Суть этого метода заключается в следующем.

Где

Где

- прогноз на момент времени

- прогноз на момент времени

- текущий

момент времени

- текущий

момент времени

- период

упреждения прогноза

- период

упреждения прогноза

-

фактическое значение наблюдаемого

показателя

-

фактическое значение наблюдаемого

показателя

-

экспоненциально взвешенная ошибка

-

экспоненциально взвешенная ошибка

-

ошибка прогноза

-

ошибка прогноза

- следящий

контрольный сигнал

- следящий

контрольный сигнал

- средне

абсолютное отклонение

- средне

абсолютное отклонение

- константа

сглаживания (

- константа

сглаживания ( )

)