3. Кредитна політика держави. Класифікаційні ознаки та види кредитів, їх характеристика.

Грошово-кредитна політика — комплекс заходів у сфері грошового обігу та кредитних відносин, що їх здійснює держава з метою регулювання економічного зростання, стримування інфляції, забезпечення зайнятості, врівноваження платіжного балансу

Інструменти грошово-кредитної політики — операції на відкритому ринку, управління обов'язковими резервами, облікова політики

Об'єктами грошово-кредитної політики виступають сукупна грошова маса та рівень процентних ставок.

Суб'єктами грошово-кредитної політики виступають центральний (емісійний) банк країни, комерційні банки, інституції зі страхування депозитів тощо.

Кредитними називають ті відносини, що складаються з приводу мобілізації тимчасово вільних грошових коштів підприємств (організацій), бюджету та населення.

Кредит характеризує економічні відносини, що виникають між кредитором і позичальником з приводу одержання останнім позички в грошовій або товарній формі на умовах повернення в певний строк зі сплатою заздалегідь встановленого відсотка за користування нею. Кредитування здійснюється на певних засадах: точне встановлення строку повернення, цільовий характер, належне матеріальне забезпечення та плата за користування. У всіх країнах незалежно від міри розвитку ринкових відносин існують три форми кредиту — державний, банківський і комерційний.

Державний кредит — особлива кредитна форма, коли позичальником або кредитором є держава чи місцеві органи влади, а сам кредит набуває вигляду цінних паперів, які реалізуються в основному фінансово-кредитними установами, — облігації, скарбницькі зобов'язання, сертифікати ощадного банку.

Найбільш поширеною формою надання грошових коштів (готівкою та безготівково) у тимчасове користування юридичним та фізичним особам і державі є банківський кредит.

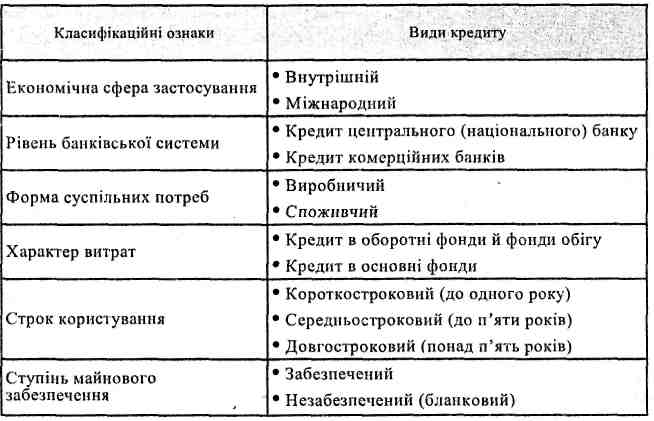

Види банківського кредиту за відповідними класифікаційними ознаками

Комерційний кредит — надається в товарній формі продавцями покупцям у вигляді відстрочки платежу за продані товари.

Операції на відкритому ринку— купівля та продаж уповноваженими установами держави її цінних паперів.

Управління обов'язковими резервами — зміна норми обов'язкового резервування банківських депозитів.

Облікова політика — зміна норми відсотка при наданні позик центральним банком комерційним банкам.

Проведення грошово-кредитної політики передбачає визначення її стратегії і тактики.

Стратегія політики полягає: у виборі цілей, встановленні певної ієрархії цілей, визначенні параметрів цілей.

Тактика грошово-кредитної політики полягає у виборі засобів, інструментів, які є найкращими (преференційними) для досягнення поставлених цілей.

4. Податкова система, сутність та основні елементи її. Види податків.

До головних інструментів здійснення регулюючої функції держави щодо розвитку ринкових відносин в економіці належить податкова система, тобто сукупність податків, що стягуються в державі, методів їхнього розрахунку і стягнення, а також сукупність відповідних державних органів, які практично здійснюють цю специфічну діяльність. За побудови податкової системи важливо дотримуватись певних принципів оподаткування. Такими принципами є: стабільність; обов'язковість; соціальна справедливість за визначення й стягнення податків, зборів та обов'язкових платежів; передбачення відповідних пільг для окремих платників податків.

Об'єктами оподаткування є:

- для вітчизняних товарів — обороти з їхньої реалізації (окрім обсягу продажу за іноземну валюту);

- для імпортних товарів — різниця між цінами їхньої реалізації за національну валюту України та їхньою митною (закупівельною) вартістю, перерахованою за курсом Національного банку України;

- для товарів (робіт, послуг), що їх реалізують посередники, — різниця між цінами продажу й цінами, за якими посередники розраховуються з постачальниками (включаючи суму податку на додану вартість).

Податок на додану вартість (ПДВ) — це та частина новоствореної вартості, що сплачується у державний бюджет на кожному етапі виробництва товарів (виконання робіт, надання послуг). Платники податку на додану вартість — це національні та іноземні суб'єкти підприємницької діяльності, які перебувають на території України.

Суб'єкти господарювання, які є юридичними особами та одержують доходи від комерційної діяльності, сплачують податки на прибуток (дохід).

В Україні справляються загальнодержавні і місцеві податки.

До загальнодержавних податків належать:

I .Податок на додану вартість

2.Акцизний збір

3.Податок на доходи (прибуток) підприємств і організацій

4.Прибутковий податок з громадян

5.Мито

6.Державне мито

7.Податок на майно підприємств

8.Податок на нерухоме майно громадян

9.Плата за землю

10.Податок з власників транспортних засобів та інших самохідних машин і механізмів

II .Податок на промисел

12.Плата по відшкодуванню витрат на геологорозвідувальні роботи

13.Плата за спеціальне використання природних ресурсів

14.Плата за забруднення навколишнього природного середовища

15.Відрахування та збори на будівництво, ремонт і утримання автомобільних

доріг

16.Внески до Фонду для заходів щодо ліквідації наслідків чорнобильської

катастрофи та соціального захисту населення

17.Внески до Фонду сприяння зайнятості населення України

18.Внески до Фонду соціального страхування України

19.Внески до Пенсійного фонду України

Загальнодержавні податки та інші обов'язкові платежі встановлюються Верховною Радою і справляються на всій території України.

До місцевих податків і зборів належать:

1 .Готельний збір

2.Збір за парковку автомобілів

3.Ринковий збір

4.Збір за видачу ордера на квартиру

5.Курортний збір

6.Збір за участь у бігах на іподромі

7.Збір з осіб, які беруть участь у грі на тоталізаторі на іподромі 8.По даток з реклами

9.Збір за право використання місцевої символіки

10.Збір за право проведення кіно і телезйомок

11 .Збір за проведення місцевих аукціонів, конкурсного розпродажу і лотерей

12.Комунальний податок

13.Збір за проїзд по території прикордонних областей автотранспорту, що

прямує за кордон

14.Збір за видачу дозволу на розміщення об'єктів торгівлі

Місцеві податки і збори, порядок їх сплати встановлюються органами місцевого самоврядування відповідно до переліку і в межах граничних розмірів ставок, установлених законодавством України, крім збору за проїзд автотранспорту, що прямує за кордон по території прикордонних областей, який встановлюється обласними Радами народних депутатів.

Суми місцевих податків і зборів зараховуються до бюджетів місцевого самоврядування за місцем знаходження (проживання) платника, якщо інше не встановлено законодавчими актами України.

Крім цього, ще розрізняють прямі і непрямі податки.

Прямі податки-це податки, які держава стягує безпосередньо з доходів або майна платника податку. До них належать :податок на прибуток підприємств і організацій, прибутковий податок з доходів громадян.

Непрямі податки-це податки, які стягуються у вигляді надбавки до ціни товару і сплачуються споживачами при його купівлі. До них належать, зокрема, податок на добавлену вартість і акцизний збір.