2.5 Інші розрахунки з працюючими

Громадяни, які перебувають у трудових відносинах з підприємствами, установами, організаціями незалежно від форм власності, виду діяльності та галузевої належності, а також працюють за трудовим договором у фізичної особи мають право на відпустки визначеної тривалості із збереженням на цей період місця роботи (посади) і середнього заробітку. [29]

Іноземні громадяни та особи без громадянства, які працюють в Україні, мають право на відпустки нарівні з громадянами України. Державні гарантії і права на відпустки, умови, тривалість і порядок надання їхнім працівникам для відновлення працездатності, зміцнення здоров’я, а також виховання дітей, задоволення власних життєво важливих потреб та інтересів, всебічного розвитку особи встановлює Закон України «Про відпустки».

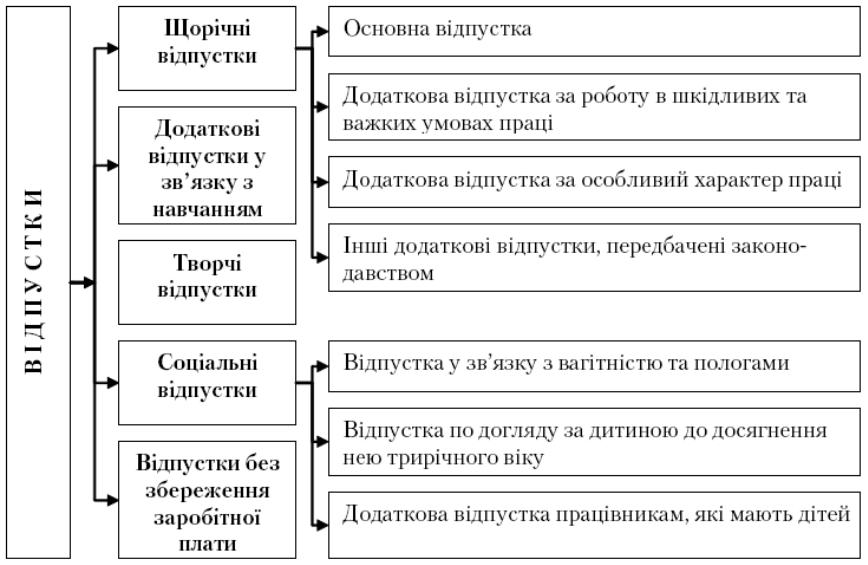

Види відпусток наведені на рис. 2.1

Рисунок 2.1 Види відпусток

Щорічні відпустки

Підставою для надання щорічних відпусток є записка про надання відпустки, яка має силу наказу. Зворотній бік бланку записки містить розрахунок оплати відпустки.

При наданні відпусток у типовій формі П-2 (особовій картці) на кожного працівника в розділі IV «Відпустки» проводяться записи про види відпусток, період, за який вони надаються, дати і номери наказів.

Щорічна основна відпустка надається працівникам тривалістю не менше 24-х календарних днів за відпрацьований робочий рік, який визначається з дня укладення трудового договору. Святкові та неробочі дні при визначенні тривалості щорічних відпусток та додаткової відпустки працівникам, які мають дітей, не враховуються.

Щорічну відпустку на прохання працівника може бути поділено на частини будь-якої тривалості за умови, що основна безперервна її частина становитиме не менше 14 календарних днів. Невикористана частина щорічної відпустки, як правило, надається працівникові до кінця робочого року, але не пізніше ніж 12 місяців після закінчення робочого року, за який надається відпустка.

Щорічні додаткові відпустки за бажанням працівника надаються одночасно зі щорічною основною відпусткою або окремо від неї. Загальна тривалість щорічних основної та додаткових відпусток не може пе- ревищувати 59 календарних днів. Щорічні основна та додаткові відпустки надаються працівникові з таким розрахунком, щоб вони були використані, як правило, до закінчення робочого року. [27]

Право працівника на щорічні основну та додаткові відпустки повної тривалості у перший рік роботи настає після закінчення шести місяців безперервної роботи на підприємстві. Але бувають випадки, коли працівник іде у відпустку до закінчення шестимісячного терміну. У такому разі її тривалість визначається пропорційно до відпрацьованого часу. Щорічні відпустки за другий та наступні роки роботи надаються працівникові в будь-який час відповідного робочого року.

Черговість надання відпусток визначається графіком, який затверджується директором підприємства за погодженням з профспілковим комітетом підприємства і доводиться до відома всіх працівників.

При складанні графіка враховуються інтереси виробництва, особисті інтереси працівників та можливості для їхнього відпочинку. Коли наближається час відпустки конкретного працівника, відділ кадрів повинен письмово сповістити його про дату її початку за два тижні до цього. За три дні до початку відпустки працівнику виплачується вся сума відпускних, чого вимагає діюче законодавство.

Щорічні відпустки за бажанням у зручний для працівника час надають таким категоріям: особам віком до 18 років; інвалідам; жінкам перед відпусткою у зв’язку з вагітністю та пологами або після неї; жінкам, які мають двох або більше дітей віком до 15 років або дитину-інваліда; одиноким матерям (батькам), опікунам, піклувальникам або іншим самотнім особам, які фактично виховують одну або більше дітей віком до 15 років за відсутністю батьків; дружині (чоловікові) військовослужбовців; ветеранам праці та особам, які мають особливі трудові заслуги перед Батьківщиною; батькам-вихователям дитячих будинків сімейного типу.

Для працівників, які працюють за сумісництвом, необхідно враховувати дві особливості: вони мають право взяти в перший рік роботи повну щорічну відпустку до настання 6-місячного терміну безперервної роботи; за бажанням, на період відпустки, за основним місцем роботи вони можуть брати не щорічну відпустку, а відпустку без збереження заробітної плати незалежно від бажання роботодавця. Це правило розповсюджується і в тому випадку, коли щорічна відпустка сумісника менша за щорічну відпустку за основним місцем роботи.

Якщо працівник звільняється з роботи, не використавши права на відпустку, за його бажанням йому надають невикористану відпустку з наступним звільненням. Датою звільнення в цьому разі є останній день відпустки. У разі звільнення працівника у зв’язку із закінченням строку трудового договору невикористана відпустка може за його бажанням надаватися й тоді, коли час відпустки повністю або частково перевищує строк трудового договору. У цьому випадку чинність трудового договору продовжується до закінчення відпустки.

Додаткові відпустки у зв’язку з навчанням

Право на додаткову оплачувану відпустку гарантовано працівникам, які успішно навчаються без відриву від виробництва, коли вони одержують від навчального закладу довідку-виклик на сесію незалежно від того, навчаються вони за профілем діяльності підприємства чи зовсім за іншою спеціальністю.

Оплачувана навчальна відпустка не надається працівникам з низькою навчальною успішністю (у т.ч. для ліквідації академзаборгованості), для навчання на спеціалізованих курсах.

Тривалість навчальних відпусток встановлюється у розрахунку на навчальний рік, який у різних ВНЗ закінчується в різний час. Навчальну відпустку працівник може взяти незалежно від строку його безперервної роботи в перший рік на підприємстві. Працівники-студенти, які успішно навчаються, мають право на щорічну відпустку повної тривалості в перші шість місяців роботи на підприємстві, якщо вони мають бажання приєднати її до навчальної. Якщо навчальна відпустка збігається зі щорічною, то останню, за згодою сторін, переносять на інший період, або, за бажанням працівника, надають невикористану частину після закінчення навчальної відпустки.

Навчальну відпустку не можна накопичувати або ділити, переносити на

інший період, а також брати в рахунок наступного року. При визначенні тривалості навчальної відпустки особливістю є те, що її не подовжують на святкові та неробочі дні та оплачують за всі календарні дні.

Підприємство оплачує працівникам, які навчаються у ВНЗ із вечірньою та заочною формами навчання, проїзд до місця знаходження ВНЗ і назад 1 раз на рік на установчі та екзаменаційні сесії — у розмірі 50% вартості проїзду. Оплаті підлягає також проїзд для підготовки та захисту дипломного проекту (роботи) і складання державних іспитів

Творчі відпустки

Творча відпустка надається працівникам підприємств, установ та організацій незалежно від форм власності за основним місцем роботи для закінчення дисертації на здобуття наукового ступеня кандидата або доктора наук, для написання підручника, а також монографії, довідника тощо.

Творча відпустка для закінчення дисертації на здобуття наукового ступеня кандидата наук, тривалістю до трьох місяців, та на здобуття наукового ступеня доктора наук — до шести місяців, надається працівнику, який успішно поєднує основну діяльність із науковою роботою. Ця творча відпустка надається на підставі заяви працівника та рекомендації наукової (науково-технічної) ради центрального органу виконавчої влади або вченої ради вищого навчального закладу ІІІ–IV рівнів акредитації чи науково-дослідного інституту відповідного профілю про доцільність надання творчої відпустки.

Творча відпустка не надається для закінчення дисертацій на здобуття наукового ступеня кадидата і доктора наук особам, які закінчили, відповідно, аспірантуру чи докторантуру, а також здобувачу одного й того ж наукового ступеня повторно.

Творча відпустка для написання підручника чи наукової праці тривалістю до трьох місяців надається працівникові, який успішно поєднує основну діяльність із творчою роботою. Ця творча відпустка надається на підставі заяви працівника та довідки видавництва про включення підручника чи наукової праці до плану випуску видань на поточний рік. Якщо підручник чи наукова праця створюється авторським колективом, творча відпустка надається одному з його членів за письмовою заявою, підписаною всіма членами авторського колективу.

Творчі відпустки надаються працівникам поряд з іншими відпустками, передбаченими законодавством, і оформлюються наказом.

Соціальні відпустки

Соціальні відпустки включають відпустку у зв’язку з вагітністю та пологами, відпустку по догляду за дитиною до досягнення нею 3-річного віку та додаткову відпустку працівникам, які мають дітей.

Відпустку у зв’язку з вагітністю та пологами надають на підставі листка непрацездатності. У разі роботи за сумісництвом надається копія листка непрацездатності, завірена підписом керівника і печаткою за основним місцем роботи. Тривалість такої відпустки становить 70 календарних днів до пологів і 56 (у разі народження двох і більше дітей та в разі ускладнення пологів — 70) календарних днів після пологів. Розмір виплати становить 100% середньої заробітної плати незалежно від стажу, обчислюється сумарно і надається особі в повному обсязі незалежно від кількості днів відпустки, фактично використаних до пологів.

Відпустка по догляду за дитиною до досягнення нею 3-річного віку надається одному з батьків дитини, бабі, дідові чи іншим родичам, які фактично доглядають за дитиною за їх бажанням. Для отримання такої відпустки необхідно надати заяву про надання відпустки та призначення допомоги. За час такої відпустки виплачується щомісячна допомога, обчислена як різниця між 50% прожиткового мінімуму на працездатну особу і середньомісячним доходом сім’ї в розрахунку на одну особу за попередні шість місяців.

Додаткова відпустка працівникам, які мають дітей, надається жінці, яка працює і має двох або більше дітей віком до 15 років, або дитину-інваліда, або яка усиновила дитину, одинокій матері, батькові, який виховує дитину без матері (у тому числі й у разі тривалого перебування матері в лікувальному закладі), а також особі, яка взяла дитину під опіку тривалістю 7 календарних днів без урахування святкових і неробочих днів.

Відпустка без збереження заробітної плати

Відпустка без збереження заробітної плати надається на підставі заяви

працівника, де пояснюється причина її надання. На підставі заяви керівник видає наказ про надання відпустки працівникові.

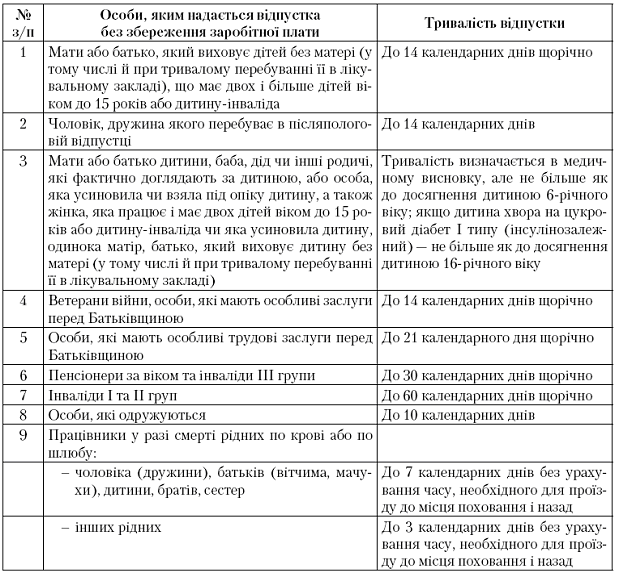

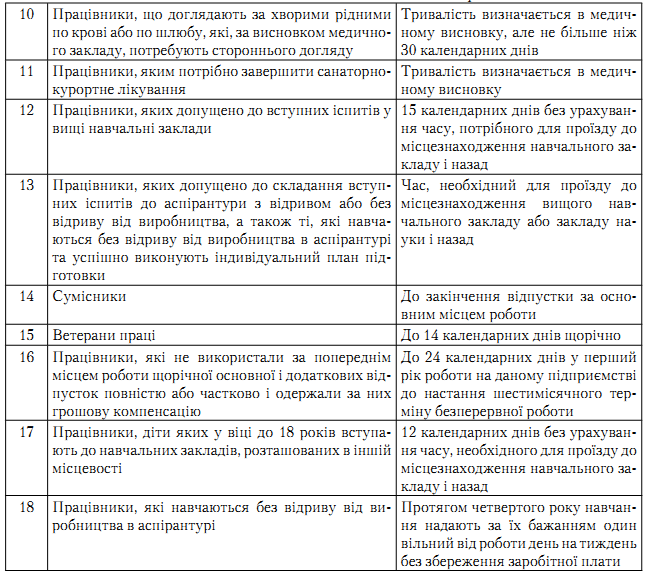

Відпустки без збереження заробітної плати поділяються на два види: відпустки, що надаються в обов’язковому порядку; відпустки, що надаються за домовленістю сторін.

Випадки, коли відпустка без збереження заробітної плати надається в обов’язкому порядку, наведені в табл. 2.6

Таблиця 2.6

Відпустка без збереження заробітної плати, що надається працівнику в обов’язковому порядку за Законом про відпустки та КЗпП

Закінчення таблиці 2.6

Відпустка без збереження заробітної плати за домовленістю сторін надається за сімейними обставинами та з інших причин працівнику на термін, обумовлений угодою між працівником та власником або уповноваженим ним органом, але не більше ніж 15 календарних днів на рік.

У випадках звільнення працівника до закінчення робочого року, за який він уже одержав відпустку повної тривалості, із його заробітної плати необхідно утримати надмірно виплачену суму відпускних. Утримання із заробітної плати за невідпрацьовані дні відпустки у разі смерті працівника не проводяться.

Фінансування допомоги за вагітністю та пологами, а також за доглядом за дитиною до досягнення нею трирічного віку проводиться за рахунок

коштів державного соціального страхування з тимчасової втрати працездатності.

Щоб рівномірно розподілити витрати на виплату відпусток протягом звітного періоду, необхідно створювати резерв на виплату відпусток.

За рахунок створеної суми забезпечення підприємство відшкодовує тільки ті витрати, для покриття яких воно було створено, тобто для виплати відпускних та компенсації за невикористані відпустки. Згідно П(С)БО 11 «Зобов’язання» залишок забезпечення переглядається на кожну дату балансу і, при необхідності, коригується (збільшується або зменшується).

У разі звільнення працівника йому виплачується грошова компенсація за всі невикористані ним дні щорічної основної та додаткової відпусток, а також додаткової відпустки працівникам, які мають дітей. Усі інші види відпусток компенсації не підлягають. Якщо працівник переводиться на роботу на інше підприємство, грошова компенсація за невикористані ним дні щорічних відпусток, за його бажанням, перераховується на рахунок підприємства, на яке переведено працівника. За бажанням працівника підприємство може замінити частину щорічної відпустки грошовою компенсацією. При цьому необхідно стежити, щоб тривалість наданої працівникові щорічної та додаткових відпусток не була меншою ніж 24 календарних дні. Працюючим особам віком до 18 років заміна відпусток грошовою компенсацією не проводиться.

У разі смерті працівника грошова компенсація за невикористані ним дні щорічних відпусток, а також додаткової відпустки працівникам, які мають дітей, виплачується спадкоємцям. Розрахунок середньої заробітної плати для нарахування компенсації за невикористану відпустку відбувається аналогічно до розрахунку середнього заробітку для нарахування відпускних.

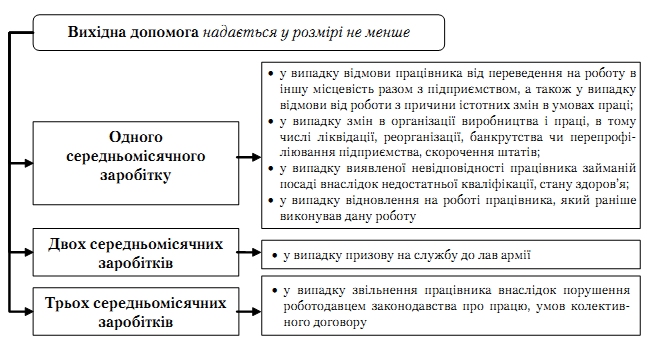

Вихідна допомога

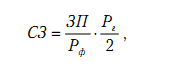

Виплата вихідної допомоги пов’язана із звільненням найманих працівників через певні обставини, які наведені на рис. 2.2 . Вихідна допомога в окремих випадках визначається в розмірі не менше однієї, двох або трьох середніх заробітних плат.

Належну до виплати суму вихідної допомоги розраховують за такою формулою: (1.1)

де СЗ — середньомісячна заробітна плата;

ЗП — заробітна плата за фактично відпрацьовані робітником робочі дні протягом двох місяців, які передують місяцю звільнення (за інший фактично відпрацьований період, який береться до розрахунку);

Рф — кількість робочих днів, фактично відпрацьованих протягом останніх двох місяців, які передують місяцю звільнення (за інший фактично відпрацьований період, який береться до розрахунку);

Рг — кількість робочих днів за останні два календарних місяці згідно з графіком роботи підприємства.

Вихідна допомога виплачується працівникові, який звільняється, в день його звільнення.

Рисунок 2.2 Вихідна допомога

Допомога з тимчасової непрацездатності, по вагітності та пологах

Виплата допомоги, пов’язаної з тимчасовою втратою працездатності, вагітністю та пологами — це один з видів матеріального забезпечення, яке повністю або частково компенсує втрату заробітної плати та іншого доходу застрахованому працівникові. Підставою для призначення цієї допомоги є виданий в установленому порядку листок непрацездатності, який після одужання і повернення до виконання своїх обов’язків працівники подають до відділу кадрів, де він підлягає обробленню та перевірці правильності його заповнення. Після цього, за наявності позитивного рішення комісії із соціального страхування підприємства про надання такого виду допомоги, здійснюється її нарахування. Допомога з тимчасової непрацездатності, яка виникла внаслідок захворювання або травми, не пов’язаної з нещасним випадком на виробництві, оплачується так:

— перші п’ять днів — за рахунок власних коштів підприємства;

— з шостого дня настання непрацездатності і до дня відновлення працездатності або встановлення інвалідності — за рахунок коштів Фонду соціального страхування з тимчасової втрати працездатності.

Правило «п’яти днів» не застосовується, тобто вся допомога виплачується за рахунок коштів соціального страхування, в таких, передбачених діючим законодав-ством, випадках:

1) у випадку догляду за хворою дитиною, якщо дитину необхідно помістити в стаціонар (у цьому випадку оплачуються всі дні перебування дитини в стаціонарі);

2) при догляді за хворим членом родини, але не більше ніж три дні, а в особливих випадках — 7 календарних днів.

3) у разі захворювання матері чи іншої особи, яка доглядає дитину віком до трьох років чи дитину-інваліда віком до 16 років;

4) у зв’язку з карантином;

5) у зв’язку з переведенням застрахованого працівника на легшу, нижчеоплачувану роботу;

6) у випадку здійснення протезування за медичними показниками в стаціонарах протезно-ортопедичних установ.

Розмір допомоги з тимчасової втрати працездатності (як для перших п’яти днів, які оплачуються за рахунок коштів підприємства, так і наступних, які оплачуються за рахунок коштів Фонду соціального страхування з тимчасової втрати працездатності) визначається залежно від загального страхового стажу працівника і становить:

— 100% середньої заробітної плати застрахованим працівникам, страховий стаж яких понад 8 років;

— 80%, якщо стаж від 5 до 8 років;

— 60%, якщо стаж менше 5 років.

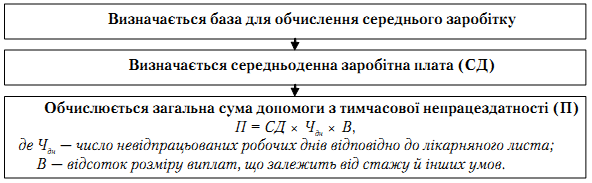

Основні етапи розрахунку допомоги з тимчасової непрацездатності наведені на рис. 2.3.

Рисунок 2.3 Етапи розрахунку допомоги з тимчасової непрацездатності

Допомога, пов’язана з періодом відпустки за вагітністю та пологами, виплачується працівникам за рахунок коштів Фонду соціального страхування з тимчасової втрати працездатності. Надається така допомога в розмірі 100 % середньої заробітної плати, незалежно від страхового стажу, починаючи з першого дня і за весь період перебування у відпустці за вагітністю та пологами.

Допомога з тимчасової непрацездатності, за вагітністю та пологами виплачується застрахованим працівникам у найближчий після дня призначення допомоги строк, установлений для виплати заробітної плати.

Таблиця 2.7

Типові кореспонденції щодо нарахування лікарняних та відпускних

№п/п |

Документ |

Зміст операцій

|

Дт |

Кт |

1 |

Розрахунково-платіжна відомість, листок непрацездатності |

Нараховані лікарняні

|

92 378 |

661 663 |

2 |

Розрахунково-платіжна відомість,

|

Нараховані відпускні

|

92, 39 |

661 661 |

ВИСНОВКИ

З переходом до ринкової економіки заробітна плата стає головним елементом відтворення робочої сили як для працівника, так і для підприємця, наймача робочої сили. Соціальна функція робочої сили починає відігравати цілком рівноправну роль поруч зі стимулюючою.

Заробітна плата, як основне джерело доходів громадян, є формою винагороди за працю та формою матеріального стимулювання праці громадян. Вона спрямована на винагороду працівників за виконану роботу і на мотивацію досягнення бажаного рівня продуктивності праці. Тому питання організації оплати праці посідають головне місце в соціально-економічній політиці держави.

Організація оплати праці передбачає:

- визначення форм та системи оплати праці робітників підприємства;

- розробку критеріїв та визначення розмірів доплат за окремі досягнення робітників та спеціалістів підприємства;

- розробку системи посадових окладів спеціалістів та службовців;

- обгрунтування показників та системи преміювання співробітників.

Основою організації оплати праці на сьогоднішній день залишається тарифна система, яка являє собою сукупність нормативних матеріалів, за допомогою яких встановлюється рівень заробітної плати працівників підприємства залежно від їхньої кваліфікації, складності робіт, умов праці.

Останнім часом набувають поширення так звані безтарифні моделі організації оплати праці. За допомогою їх грамотного впровадження можна досягти значного підвищення трудової мотивації працюючих, що сприятиме суттєвому зростанню продуктивності праці та ефективності роботи в цілому.

Бюджет працівника повинен забезпечувати йому затрати не лише на одяг та їжу, але і придбання будинку, квартири, оплату побутових послуг і т. ін., тобто визначену в залежності від складності праці, кваліфікації робітника якість життя. При цьому існує два рівні забезпечення соціальної орієнтації заробітної плати. Перший регулюється державою. Прямий його вплив на рівень заробітної плати виявляється через встановлення мінімального гарантованого рівня оплати праці. Непрямий вплив пов'язан з індексацією вартості характеристик рівня життя в залежності від інфляції та росту цін. Тим самим держава захищає трудові доходи працівників від властивої, в окремих випадках, ринковій економіці тенденції економії на витратах на робочу силу. Другий основний рівень реалізації соціальної функції заробітної плати відбувається безпосередньо на підприємствах. Якщо заробітну плату розглядати з точки зору доходу, що потрібен для забезпечення нормального відтворення лише самого робітника, то найбільш розповсюдженим буде поділ всього персоналу на групи по типу та розміру суспільних затрат на відтворення їх робочої сили. В загалі оплата праці повинна диференціюватися в залежності від складності праці та кваліфікації працюючих. Але, якщо заробітну плату розглядати як дохід, потрібний для забезпечення нормального відтворення не лише працівника, а і його сім'ї, то механізм заробітної плати має будуватися з урахуванням рівня споживання в сім'ї працівника.