4.2. Внутреннее перемещение товарно-материальных ценностей

Движение материальных ценностей при передаче их в производство внутри организации оформляется при помощи:

лимитно-заборных карт (типовая форма № М-8);

требований-накладных (типовая форма № М-11).

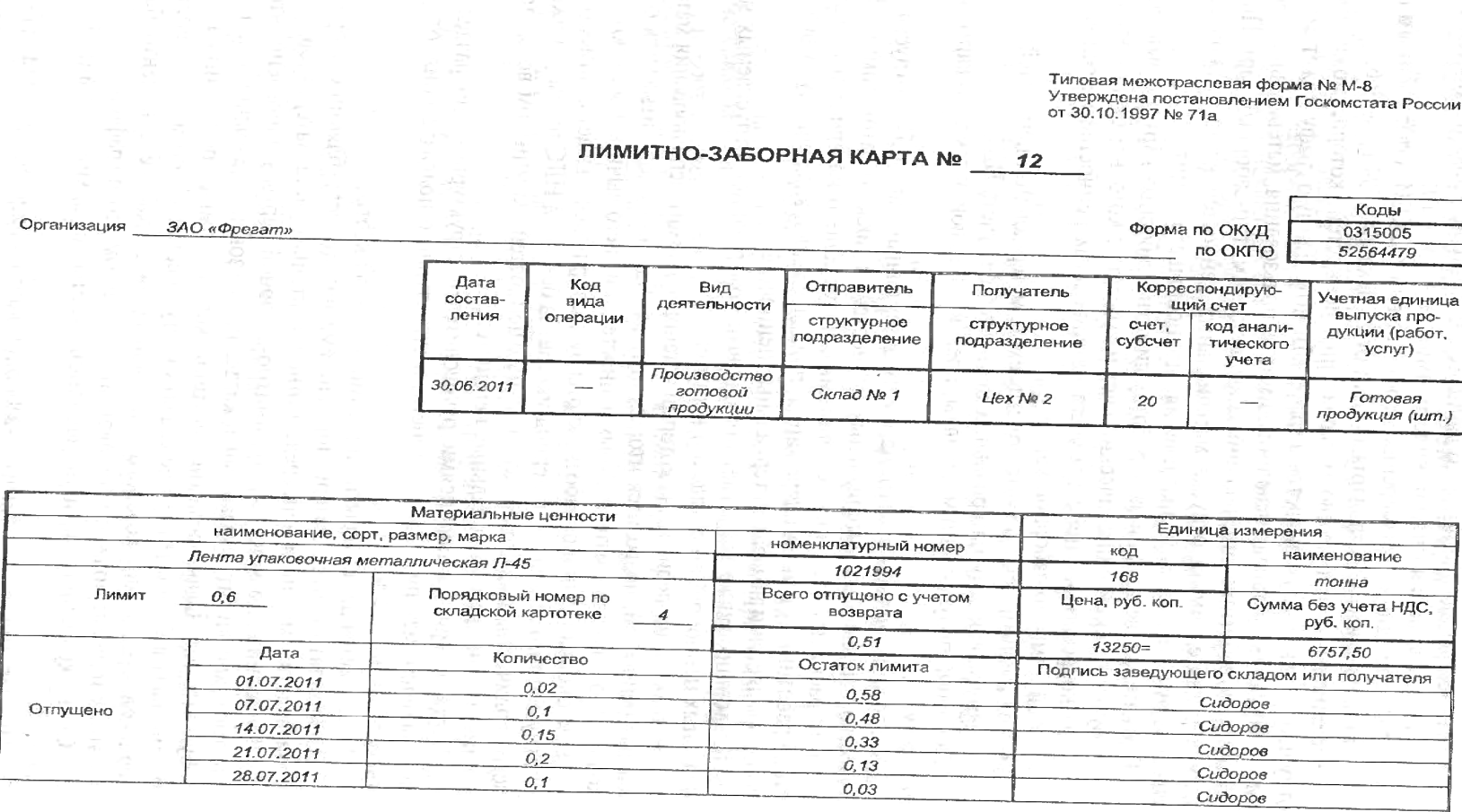

Лимитно-заборная карта (форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а) применяется для оформления отпуска материальных ценностей в структурные подразделения при систематическом их потреблении или в случае заранее разработанного лимита отпуска материальных ценностей.

Лимит устанавливает руководитель организации или работник, назначенный его приказом (например, начальник структурного подразделения). Те же лица имеют право на внесение изменений в лимите. При расчете лимита используются утвержденные в установленном порядке производственные нормы расхода материалов на единицу продукции, объемы производственных программ цехов, участков.

Сверхлимитный отпуск материалов или изменение лимита допускается только с разрешения руководителя организации или уполномоченного им лица. Сверхлимитная выдача материальных ценностей осуществляется по отдельным требованиям.

Выписывается лимитно-заборная карта только на один вид материальных ценностей или на несколько взаимозаменяемых материалов. При замене одного вида материалов на другой в карте делается запись «Замена, смотри требование № », и, соответственно, уменьшается остаток лимита.

Лимитно-заборная карта выписывается бухгалтером в двух экземплярах: первый экземпляр передают потребителю материальных ценностей (например, в цех), второй — на склад.

Отпуск материалов на производство по лимитно-заборным картам может производиться лишь с одного прикрепленного склада.

В заполнении лимитно-заборной карты могут принять участие несколько человек. При описании порядка заполнения граф лимитно-заборной карты будем обязательно указывать, если какая-либо графа должна быть заполнена конкретным работником.

В лимитно-заборной карте сотрудник, отвечающий за ее выписку, указывает:

название организации;

порядковый номер карты;

дату ее составления;

код операции движения ТМЦ согласно данной лимитно-заборной карте (заполняется, если организация применяет систему кодирования);

вид деятельности, для которой используется запрашиваемый вид материальных ценностей;

отправителя, т.е. наименование структурного подразделения, отпускающего материальные ценности;

получателя, т.е. наименование структурного подразделения, получающего материальные ценности;

учетную единицу выпуска продукции (работ, услуг), т.е. единицу измерения продукции, для выпуска которой запрашивается данный вид материальных ценностей;

наименование отпускаемых материальных ценностей, их краткую характеристику: сорт, размер, марку;

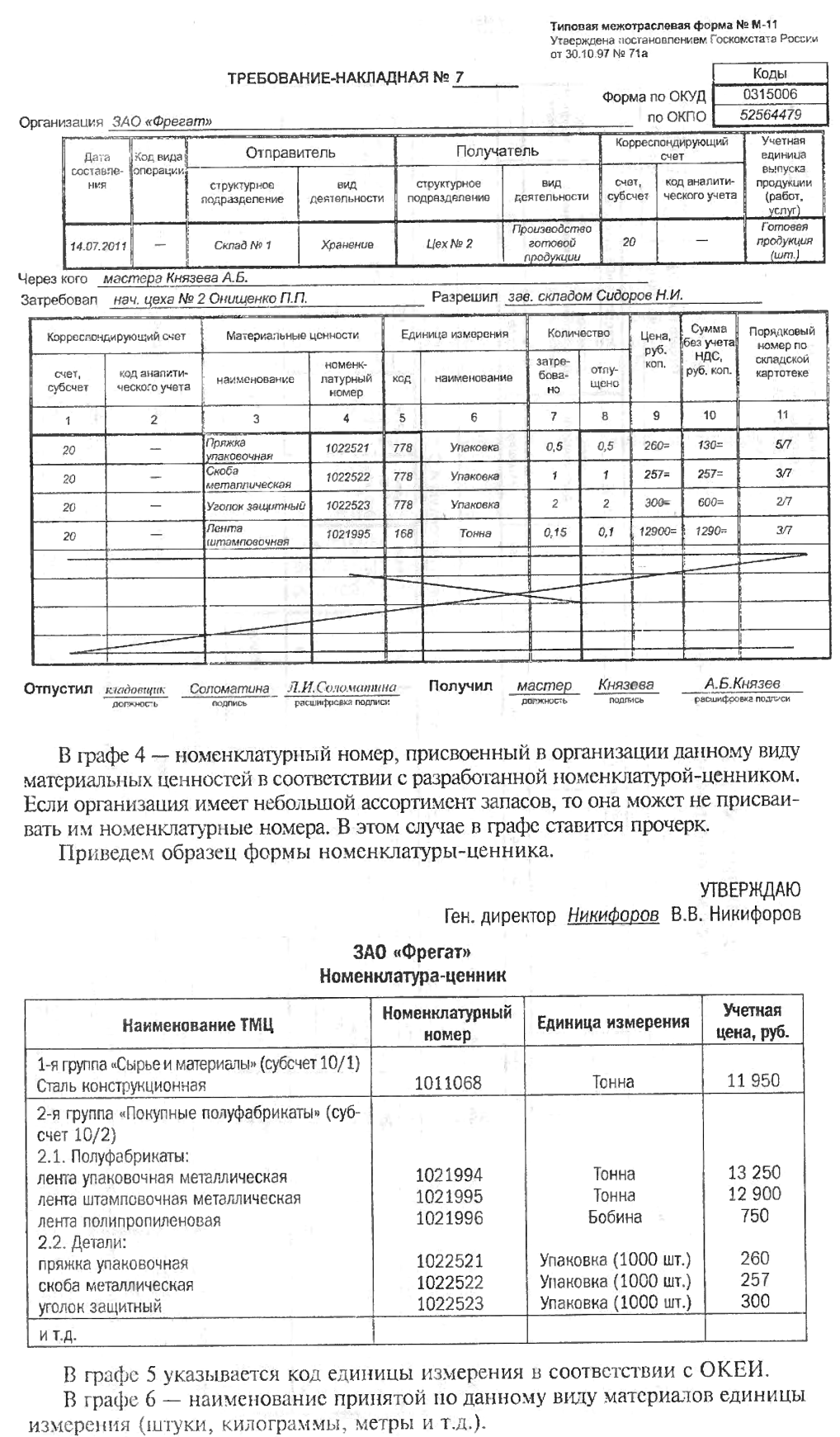

номенклатурный номер, присвоенный в организации данному виду материальных ценностей в соответствии с разработанной номенклатурой-ценником. Если организация имеет небольшой ассортимент запасов, она может не присваивать им номенклатурные номера. В этом случае в графе ставится прочерк;

наименование принятой по данному виду материальных ценностей единицы измерения (штуки, килограммы, метры и т.д.);

код этой единицы измерения в соответствии с ОКЕИ, утвержденным постановлением Госстандарта России от 26 декабря 1994 г. № 366.

Максимальное количество материальных ценностей, которое может быть отпущено со склада, указывается в графе «Лимит». Данную графу может заполнить сотрудник, устанавливающий лимит использования материальных ценностей, или работник, отвечающий за выписку лимитно-заборных карт. После записи в карге лимита отпуска материальных ценностей карта должна быть заверена руководителем подразделения, установившего лимит.

Бухгалтер, отвечающий за обработку лимитно-заборных карт, указывает:

бухгалтерский синтетический счет и субсчет, с которым будет составлена корреспонденция счета учета материальных ценностей на основании этой лимитно-заборной карты;

код аналитического учета списываемых материальных ценностей;

цену за единицу материальных ценностей без учета НДС.

Работник, получающий материалы, предъявляет свой экземпляр карты кладовщику.

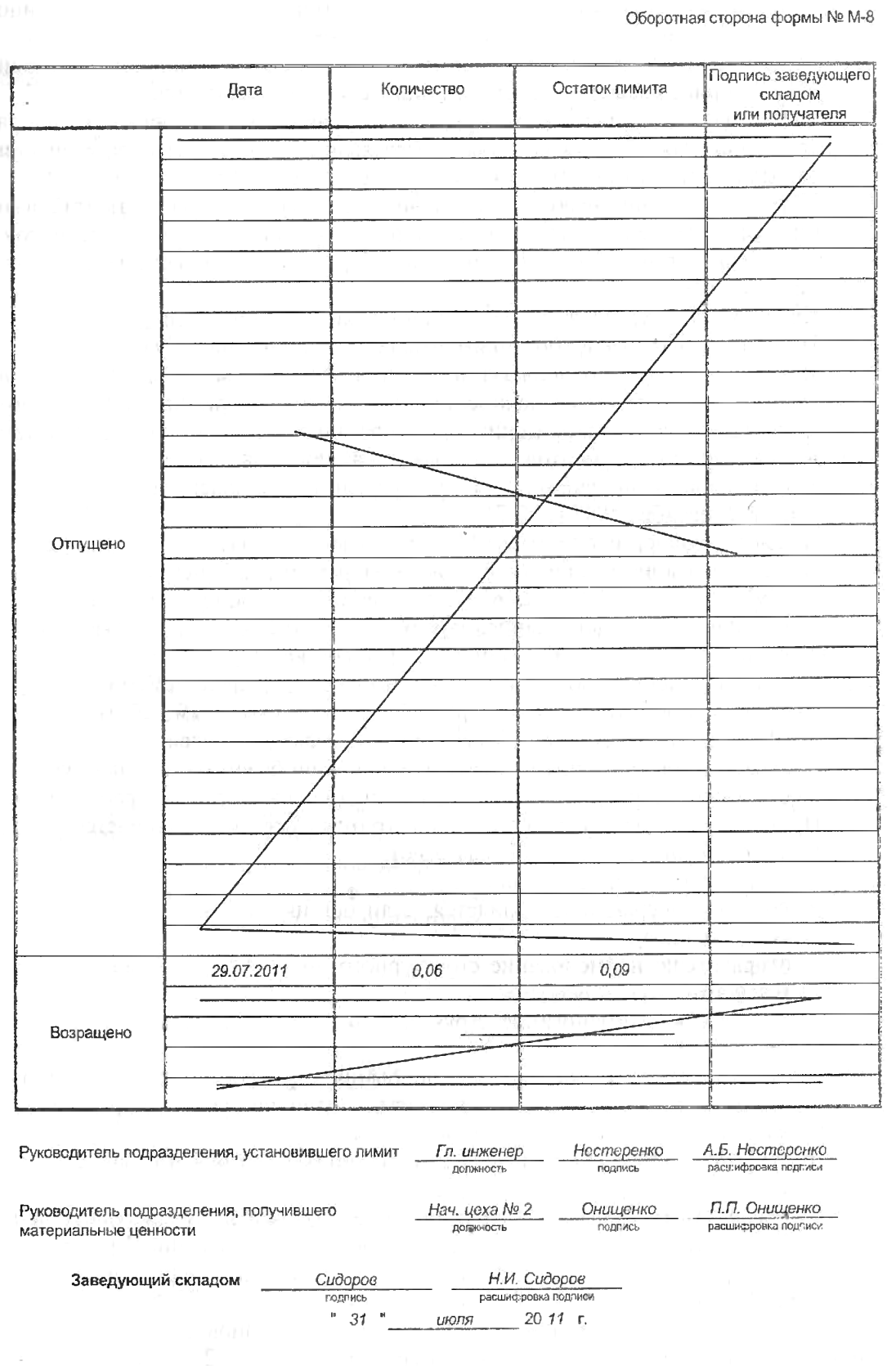

Кладовщик должен указать на обоих экземплярах карты дату отпуска, количество отпущенных материальных ценностей, а также остаток лимита. При этом он расписывается в карте работника, получающего материальные ценности, а работник — в экземпляре карты, принадлежащей кладовщику. Аналогично оформляется и возврат материальных ценностей.

Кладовщик также указывает порядковый номер записи отпускаемых материальных ценностей по складской картотеке.

По окончании периода, на который установлен лимит использования материальных ценностей, подводится итог их отпуска. Для этого подсчитывается общее количество выданных материальных ценностей и из него вычитается их возврат.

При окончательной обработке карты бухгалтер подсчитывает стоимость всего отпущенного за отчетный период материала без учета НДС путем умножения всего количества выданных материальных ценностей (за минусом возврата) на стоимость единицы материальных ценностей.

Карта заверяется подписями руководителей структурного подразделения, получающего материальные ценности, и структурного подразделения, отпускающего эти ценности.

Указывается дата закрытия лимитно-заборной карты.

Оформлять отпуск материалов, систематически потребляемых в процессе производства, можно и непосредственно в карточках учета материалов.

В указаниях по заполнению лимитно-заборной карты установлено, что после того, как лимит, указанный в карте, использован, кладовщик сдает карту в бухгалтерию. Сдача лимитно-заборной карты до.лжна происходить не реже одного раза в месяц. Но лучше сдавать карту вместе с отчетом о движении материалов, срок сдачи которого устанавливается в графике документооборота. Поэтому и лимит должен устанавливаться с учетом этого графика.

Срок хранения лимитно-заборной карты в архиве организации — пять лет.

Требование-накладная по форме № М-11 (утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а) применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

В отличие от лимитно-заборной карты оно выписывается на каждый отпуск материальных ценностей внутри организации, но не может применяться в случае, если установлено ограничение на отпуск материалов со склада.

На несколько наименований материальных ценностей может быть выписано одно общее требование-накладная.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй необходим принимающему складу для оприходования ценностей.

Этими же накладными оформляются операции по сдаче на склад или в кладовую остатков из производства неизрасходованных материалов, если они ранее были получены по требованию, а также сдача отходов и брака.

Накладную подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

Заполнение граф требования-накладной формы № М-11 аналогично лимитно-заборной карте.

Срок хранения требования-накладной в архиве организации — пять лет

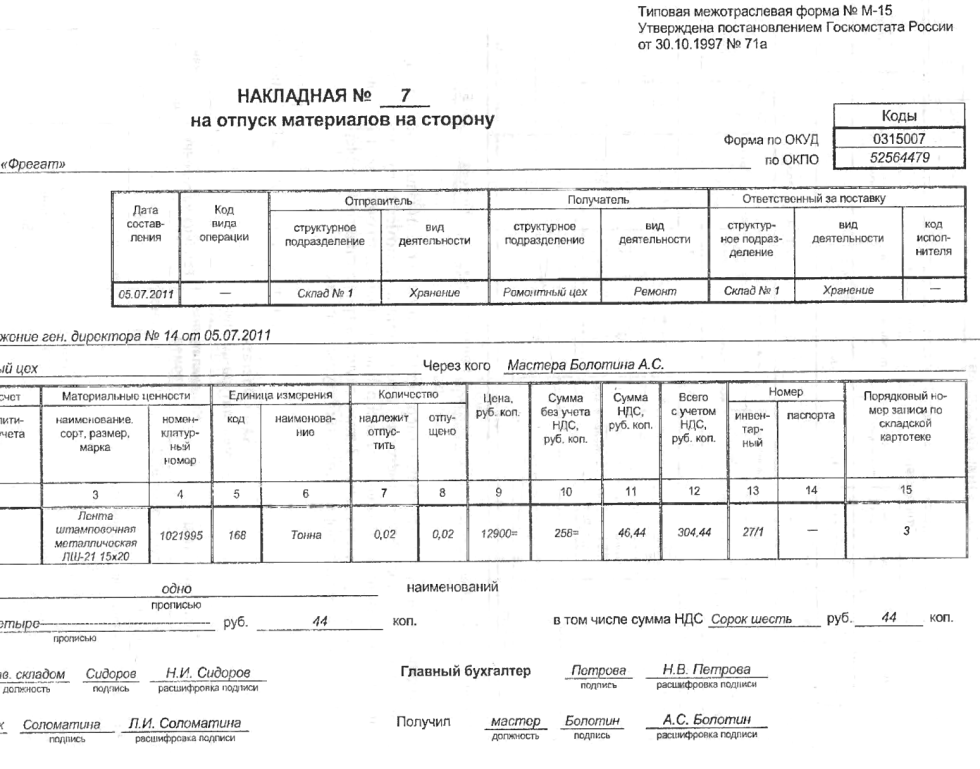

Накладная на отпуск материалов на сторону (форма № М-15) выписывается в случае отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов. Чаще накладная применяется в первом случае.

Типовой бланк по форме М-15 утвержден постановлением Госкомстата России от 30 октября 1997 г. № 71а.

Накладная выписывается в двух экземплярах: первый передают на склад (как основание для отпуска материалов), второй — получателю материалов.

Накладная может быть выписана в бухгалтерии бухгалтером, ответственным за данный участок учета, на складе кладовщиком на основании письменного распоряжения руководителя и доверенности, предьявленной получателем материалов, или в структурном подразделении ответственным работником.

В оформлении накладной могут принять участие и несколько человек. При описании порядка заполнения граф накладной будем обязательно указывать, если какая-либо графа должна быть заполнена конкретным работником.

Нумерация накладных сквозная. С нового года нумерация начинается с № 1.

В первой таблице накладной указывают:

■ дату составления накладной;

код вида операции (заполняется, если организация применяет систему кодирования);

отправителя: наименование структурного подразделения и вид его деятельности;

получателя: наименование структурного подразделения и вид его деятельности;

ответственного за поставку: наименование структурного подразделения, вид его деятельности и код исполнителя (заполняется, если организация применяет систему кодирования).

Далее указывается документ, на основании которого выписывается накладная.

В строке «Кому» указывают наименование получателя материальных ценностей: хозяйств своей организации или сторонних организаций. Кроме того, вписывают фамилию, имя и отчество, а также реквизиты доверенности, представленной получателем;

Если в соответствии с графиком документооборота, установленным в организации, накладная выписывается не в бухгалтерии, то графы 1 и 2 основной таблицы накладной будут заполнены затем бухгалтером, отвечающим за учет материалов:

• бухгалтерский синтетический счет и субсчет, с которым будет составлена корреспонденция счета учета ТМЦ на основании этой накладной;

• код аналитического учета списываемых материальных ценностей. Следующие графы может заполнять не только бухгалтер.

В графе 3 указывают наименование, сорт, размер и марку материальных ценностей, отпускаемых по накладной.

В графе 7 — количество материала, которое следует отпустить по накладной.

Графа 8 заполняется кладовщиком при отпуске материалов со склада. В ней указывается фактическое количество отпущенного материала.

Если на складе ведется только количественный учет (или ответственный работник структурного подразделения не знает пен на материалы), то графы 9—12 заполняются бухгалтером.

В графе 9 указывается цена единицы материалов без учета НДС в рублях и копейках.

В графе 10 — стоимость всего количества материалов без учета НДС в рублях и копейках. Рассчитывается как произведение показателей из граф 8 и 9.

В графе 11 ставится сумма НДС по всему количеству материалов. Рассчитывается путем умножения показателя из колонки 10 на соответствующую ставку НДС.

В графе 12 указывается общая стоимость товара с учетом НДС. Рассчитывается как сумма показателей из граф 10 и 11.

Графы 13-15 заполняет кладовщик:

в графе 13 указывается инвентарный номер, присвоенный материалу по данным складской картотеки;

графе 14 — номер паспорта, который обычно имеется у материальных ценностей, содержащих драгоценные металлы, камни. В остальных случаях в графе ставится прочерк;

графе 15 — номер записи в карточке учета материалов.

По итогам накладной прописью указываются количество отпущенных наименований материальных ценностей, общая сумма ТМЦ и НДС, включенный в общую сумму.

Подписывают накладную:

ответственное лицо, разрешившее отпуск материальных ценностей;

лицо, отпустившее материальные ценности;

главный бухгалтер;

получатель ценностей.

Срок хранения накладной в архиве организации — пять лет.

Для учета движения ТМЦ внутри организации структурными подразделениями или материально ответственными лицами применяется накладная на внутреннее перемещение, передачу товаров, тары (форма № ТОРГ-13).

Накладная составляется в двух экземплярах материально ответственным лицом структурного подразделения, сдающего материальные ценности. Первый экземпляр служит сдающему подразделению основанием дтя списания материальных ценностей, а второй — принимающему подразделению основанием для их оприходования.

Заполненный документ подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию дтя учета движения ТМЦ.

Срок хранения накладной в архиве организации — пять лет.

Пример заполнения накладной формы № ТОРГ-13 приведен на с. 120.