26. Налоги: понятие, виды, функции. Кривая Лаффера

Налоги – обязательные и безэквивалентные платежи, уплачиваемые налогоплательщиками в бюджет соответствующего уровня и государственные внебюджетные фонды на основании федеральных законов о налогах и актах законодательных органов субъектов Российской Федерации, а также по решению органом местного самоуправления в соответствии с их компетентностью.

Налоговая система – совокупность предусмотренных налогов и обязательных платежей, взимаемых в государстве, а также принципов, форм и методов установления, изменения, отмены, уплаты, взимания, контроля.

Закон Российской Федерации “Об основах налоговой системы в Российской Федерации” определяет общие принципы построения налоговой системы в Российской Федерации, налога, сборы, пошлины и другие платежи, а также права, обязанности и ответственность налогоплательщиков и налоговых органов. В нем в частности говорится, что под налогами, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемыми законодательными актами.

Таким образом, налоги выражают обязанность всех юридических и физических лиц, получающих доходы, участвовать в формировании государственных финансовых ресурсов. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях.

Налоги как инструмент управления имеют несколько функций.На первое место следует поставить функцию, без которой в экономике, базирующейся на товарно-денежных отношениях, нельзя обойтись. Эта функция налогов – контрольная.

Механизм этой функции проявляется, с одной стороны, в проверке эффективности хозяйствования и, с другой стороны, в контроле за действенностью проводимой экономической политики государства. Действительно, в условиях острой конкуренции, свойственной рыночной экономике, налоги становятся одним из важнейших инструментов независимого контроля за финансово-хозяйственной деятельностью экономических субъектов: обоснованностью источников доходов, их легитимностью и направлениями расходования финансовых средств. При прочих равных условиях из конкурентной борьбы выбывает в первую очередь тот, кто не способен рассчитаться с государством.

Другая функция налогов – стимулирующая. С помощью налогов, льгот и санкций, государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства. Стимулирование технического прогресса с помощью налогов проявляется, прежде всего, в том, что сумма прибыли, направленная на техническое перевооружение, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других, освобождается от налогообложения. (На товары детского ассортимента, продукты питания НДС составляет 10%. Тогда как ставка данного налога на остальные товары и услуги составляет 18%. Тем самым государство стимулирует производителей выпускать вышеперечисленные товары.)

Следующая функция налогов – распределительная, или, вернее, перераспределительная. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ – научно-технических, экономических и других.(Деньги собранные государством во внебюджетные фонды перераспределяются из производственной сферы в социальную и используются на финансирование здравоохранения и пенсионного обеспечения населения.)

Наконец, последняя функция налогов – фискальная: носит всеобъемлющий характер, распространяется на все физические и юридические лица, которые согласно действующему налоговому законодательству обязаны платить налоги. Данная функция изначально характерна для любого налога, любой налоговой системы любого государства. И это естественно, ведь главное предназначение налога- образование государственного денежного фонда путем изъятия части доходов организаций и граждан для создания материальных условий функционировании государства и выполнения им собственных функций- обороны страны и защиты правопорядка, решения социальных, природоохранных и ряда других задач.

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно. Налогам присуща одновременно стабильность и подвижность. Чем стабильнее система налогообложения, тем увереннее чувствует себя предприниматель: он может заранее и достаточно точно рассчитать, каков будет эффект осуществления того или иного хозяйственного решения, проведенной сделки, финансовой операции и т.п. Неопределенность – враг предпринимательства. Предпринимательская деятельность всегда связана с риском, но степень риска, по крайней мере, удваивается, если к неустойчивости рыночной конъюнктуры прибавляется неустойчивость налоговой системы, бесконечные изменения ставок, условий налогообложения, а в условиях нашей печальной памяти перестройки – и самих принципов налогообложения.

Налоговая система современной России состоит из множества налогов, которые можно классифицировать следующим образом:

Установленная Налоговым кодексом Российской Федерации налоговая система России (данные на 1 января 2008 года):

Федеральные налоги и сборы:

Налог на добавленную стоимость

Акцизы

Налог на доходы физических лиц

Единый социальный налог Глава 24 утратила силу (с 01.01.2010 — страховые взносы)

Налог на прибыль организаций

Налог на добычу полезных ископаемых

Водный налог

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Государственная пошлина

Региональные налоги:

Налог на имущество организаций

Налог на игорный бизнес

Транспортный налог

Местные налоги:

Земельный налог

Налог на имущество физических лиц

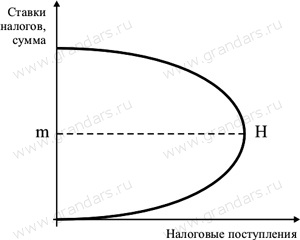

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что его идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна.

Сторонниками снижения налогов и стимулирования инвестирования являются представители школы предложения. Они считают, что нужно отказаться от системы прогрессивного налогообложения (именно получатели крупных доходов — лидеры в обновлении производства), снизить налоговые ставки на предпринимательство, на заработную плату и дивиденды. Требуется стимулировать инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. В своих рассуждениях теоретики опираются на кривую А. Лаффера. При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета.

Изъятие у налогоплательщика значительной суммы доходов (порядка 40—50 %) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Однозначного ответа, какое значение эффективной ставки является критическим, не существует. Если исходить из концепции Лаффера, изъятие у производителей более 35—40 % добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг — так называемую «налоговую ловушку».

Повышение налоговых ставок до определенного момента будет вести к увеличению собранных налогов. Дальнейший рост налогов подрывает стимулы к производственной деятельности (так как большая часть дохода должна быть перечислена в государственный бюджет), тормозит рост научно-технического прогресса, замедляет экономический рост и ведет к уменьшению поступлений налогов в бюджет.

Данная зависимость выражается в Кривой Лаффера.

На уровне

![]() размер

налоговых ставок оптимален и обеспечивает

наибольшее поступление денежных средств

в бюджет.

размер

налоговых ставок оптимален и обеспечивает

наибольшее поступление денежных средств

в бюджет.

Налоговые поступления возрастают в периоды экономического подъема и сокращаются в периоды спада.

А трансфертные платежи, напротив, сокращаются в периоды экономического роста и увеличиваются в периоды спада.

http://www.grandars.ru/student/ekonomicheskaya-teoriya/teoriya-nalogooblozheniya.html