3. Классификация затрат по статьям калькуляции.

Статьей калькуляции называется вид затрат, образующих как себестоимость отдельных видов продукции, так и всей продукции в целом.

В основу классификации положено отношение затрат к способу включения их в себестоимость отдельных видов продукции (прямо или косвенно).

При группировке затрат по статьям калькуляции учитывается и место возникновения затрат, и их направление.

Единого порядка калькуляции себестоимости не существует. Порядок определения себестоимости регламентируется отраслевыми методическими рекомендациями по учету, планированию и калькулированию себестоимости.

Типовая классификация статей по калькуляции (обрабатывающие отрасли промышленности):

1) сырье и основные материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

4) вспомогательные материалы;

5) топливо и энергия на технологические цели;

6) основная заработная плата производственных рабочих;

7) дополнительная зарплата производственных рабочих – это зарплата за непроработанное время (отпуски, время выполнения государственных обязанностей). Она устанавливается в процентах.

8) отчисления на социальные нужды;

9) расходы на подготовку и освоение производство (в соответствии с нормативными документами).

10) общепроизводственные расходы в зависимости от размера и вида деятельности предприятия можно разделить на:

- цеховые расходы;

- расходы на содержание и эксплуатацию оборудования;

11) общехозяйственные расходы;

12) потеря от брака;

13) прочие производственные расходы;

14) внепроизводственные или коммерческие расходы.

Затраты на производство продукции включаются в себестоимость того отчетного периода, к которому они относятся независимо от времени оплаты тех или иных расходов.

Типы рынка и их характеристики с позиции конкурента.

Рынок чистой конкуренции. Данный рынок состоит из множества продавцов и покупателей схожего товара. Отдельно взятый продавец или покупатель не оказывает сущ. влияния на уровень рыночных цен, т. е. запрос продавцам цены выше рыночной не приведёт к желаемому результату, поскольку покупатель обратится к другому и приобретёт товар по рыночной цене. Нет смысла продавцу сниж. цену ниже рыночной поскольку может он продать продукцию по существующей рыночной цене. Поэтому на рынке чистой конкуренции не тратят много времени и средств на маркетинговые исследования, на разработку товара, политику цен, рекламу и сбыт.

Рынок монополистической конкуренции. Включает множество продавцов, покупателей совершающих сделки по ценам в широком диапазоне. Товары могут отличаться качеством, эксплуатацион. св-вами, внешним оформлением, сопутствующими услугами. Покупатели, видя отличие в предложениях, готовы приобретать нужный товар по разным ценам. Продавцы стремяться разработать свои конкурентные предложения для разных сегментов рынка. Широко используют практику марочных названий, рекламу и т. д.

Олигополистический рынок. Состоит из необходимого числа работников чувствительных к политике ценообразования и маркетинговым условиям конкурентов. Товары могут иметь различия и быть схожими. Ограниченное количество продавцов обуславливается сложностью проникновения на рынок новых претендентов. Каждый из них чутко реагирует на предпринимаемые действия конкурентов. Снижение цен одним из них заставляет других производителей реагировать, либо тоже уменьшать цену, либо выступать с предложениями большого объёма товара или услуг.

Рынок чистой монополии. Характерен наличием всего одного продавца. Это может быть гос. организация, частично регулируемая или не регулируемая государством монополия. Гос. монополия может устанавливать цену себестоимости для удовлетворения нужд покупателей с ограниченным достатком, либо делать её с достаточно высокой для сокращения потребления. В случае нерегулируемой частичной монополии фирма сама устанавливает цену. Однако введения гос. регулир. нежелание привлекать конкурентов, стремление проникнуть на всю глубину рынка не позволяет прибегать к очень завышенным ценам.

С позиции маркетинга интересны рынки монополистической конкуренции и олигополии.

Прибыль. Виды прибыли. В чем принципиальное отличие понятий «эффект» и «эффективность»?

Различают прибыль бухгалтерскую и чистую экономическую прибыль. Как правило, под экономической прибылью – понимается разность между общей выручкой и внешними и внутренними издержками.

В число внутренних издержек включают при этом и нормальную прибыль предпринимателя. (Нормальная прибыль предпринимателя - это минимальная плата, необходимая, чтобы удержать предпринимательский талант.)

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

В настоящее время в бухгалтерском учете выделяют пять видов (этапов) прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределённая прибыль (убыток) отчётного периода).

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Выручку от реализации товаров, продукции, работ и услуг называют доходами отобычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считаютрасходами по обычным видам деятельности. Валовую прибыль рассчитывают по формуле

![]()

где ВР – выручка от реализации; С – себестоимостью проданных товаров, продукции, работ и услуг.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

![]()

где Ру – расходы на управление;Рк– коммерческие расходы.

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

![]()

где Содр – операционные доходы и расходы; Свдр – внереализационные доходы и расходы.

В число операционных доходов включают поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Операционные расходы – это расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Внереализационными доходами являются штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов).

К внереализационными расходами относят штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов (за исключением внеоборотных активов).

Экономический эффект – это результат какого-либо нововведения, мероприятия, эта величина абсолютная, имеющая единицы измерения. Единицы измерения могут быть натуральные, денежные, трудовые.

Экономическая эффективность - величина относительная, это соотношение результата (эффекта) и затрат, давших этот эффект.

Пути повышения экономической эффективности капитальных вложений:

1. Установление правильного соотношения между формами воспроизводства основных фондов;

2. Сокращение сроков строительства;

3. Совершенствование проектного дела;

4. Экономически обоснованное использование природных ресурсов.

Сущность проблемы повышения экономической эффективности капитальных вложений заключается в том, чтобы на каждую единицу затрат материальных, трудовых и финансовых ресурсов добиться существенного увеличения объема производства и внутреннего валового продукта.

Критериями экономической эффективности капитальных вложений в целом по экономике страны является прирост внутреннего валового продукта. Для отдельных отраслей - увеличение объемов производства. А для строительных организаций - увеличение числа введенных объектов при максимальной прибыли.

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды):

![]()

где Н – сумма налогов.

Чистая прибыль – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов (рис. 20):

![]()

где Чдр – чрезвычайные доходы и расходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.). К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.).

Дисконтирование. Ставка дисконтирования и ее расчет.

Экономический словарь

— процесс, обратный начислению сложного процента (см. Начисление сложного процента)

Теория дисконтирования основана на концепции стоимости денег. В соответствии с этой концепцией одинаковая сумма денег, но в разные периоды, имеет разную стоимость или стоимость денег с течением времени меняется. Эта стоимость в настоящее время, сейчас, всегда выше, чем в любом периоде в будущем. Поэтому необходимо учитывать фактор времени в процессе осуществления любых долгосрочных инвестиционных операций, как финансовых, так и инвестиций в реальные объекты, путем сравнения стоимости денег при начале финансирования со стоимостью денег при их возврате в виде различного вида доходов. В настоящее время дисконтирование находит широкое применение в инвестиционном менеджменте при планировании дорогостоящих проектов. Крупный бизнес – проект стоит больших денег и разнесен во времени. Скажем, строительство многоэтажного офиса или здания может занять несколько лет, промышленного предприятия до пяти лет. На стадии бизнес - планирования возникает вопрос оценки эффективности инвестирования средств, с тем, чтобы выбрать наиболее приемлемый способ использования денег. Как правило, инвесторы могут распорядиться своими средствами различными способами, инвестировать в разные проекты. Допустим, есть проекты по строительству двух предприятий, которые начнут приносить прибыль в разное время. Как же оценить сейчас, в момент проектирования, прибыли от проекта, который может быть растянут на много лет? Для этого и применяется процесс дисконтирования, который позволяет привести будущие экономические показатели к определенному моменту времени. В реальном бизнес – планировании это показатели приводятся к моменту начала инвестиционного проекта.

Будущяя стоимость денег FV = PV*(1+E)t

(PV) - Текущая стоимость;

FС – будущая стоимость (Future value);

Е – ставка дисконтирования;

t – Количество периодов.

PV = FV/ (1+Е) t

С экономической точки зрения ставка дисконтирования — это норма доходности на вложенный капитал, требуемая инвестором.

Иначе говоря, при помощи ставки дисконтирования можно определить сумму, которую инвестору придется заплатить сегодня за право получить предполагаемый доход в будущем. Поэтому от значения ставки дисконтирования зависит принятие ключевых решений, в том числе при выборе инвестиционного проекта

Методы расчета ставки дисконтирования

Наиболее распространены следующие методы расчета ставки дисконтирования:

метод оценки капитальных активов (CAPM);

модель средневзвешенной стоимости капитала (WACC);

метод кумулятивного построения (CCM).

Метод оценки капитальных активов CAPM

Основан на анализе изменения доходности свободно обращающихся на фондовом рынке акций. Может быть использован открытыми акционерными обществами, разместившими свои акции на фондовом рынке. Для «закрытых» организаций, метод требует корректировок.

Расчетная формула:

(2)

![]()

где:

I — ставка дисконтирования;

R — безрисковая ставка доходности;

β — коэффициент, являющийся мерой систематического риска и учитывающий макроэкономическую ситуацию в стране;

Rm — средняя доходность акций на фондовом рынке;

х — премия, учитывающая риски вложения в малые предприятия (риск невозможности погашения долгов по причине недостаточного имущественного обеспечения);

y — премия, учитывающая недостаток информации о реализуемом проекте. Если инвестор располагает всеми данными, необходимыми для оценки перспектив проекта, величина премии принимается равной нулю;

f — премия, учитывающая страновой риск.

В качестве безрисковой ставки, как правило, используются:

ставка по депозитам в банках наибольшей надежности;

доходность по государственным долговым обязательствам.

Фактически, коэффициент β представляет собой отношение изменчивости курса акций рассматриваемого предприятия к изменчивости аналогичного показателя по рынку в целом. Если курс акций рассматриваемой компании изменяется в два раза медленнее среднего показателя по рынку, коэффициент принимает значение 0,5.

Примечания:

1. В большинстве пособий (и эта точка зрения отражена в формуле 2) при расчете ставки дисконтирования методом CAPM должен учитываться риск вложения в малые предприятия. В то же время, сам факт применения метода CAPM при оценке эффективности малого бизнеса сомнителен. Подробно подходы к оценке экономической эффективности малого бизнеса будут представлены на сайте в ближайшее время.

2. В ряде случаев безрисковая ставка может включать в себя страновой риск. Поэтому следует избегать возможного дублирования этого риска при установлении рисковой премии f (формула 2).

Метод средневзвешенной стоимости капитала (WACC)

Используется при расчете NPV в целом по проекту. Учитывает соотношение акционерного и заемного капитала. С экономической точки зрения представляет собой средневзвешенную стоимость используемого компанией капитала. Базируется на предположении, что альтернативным способом вложения денежных средств компании является финансирование своей текущей деятельности (замещение заемных средств при увеличении оборотного капитала).

Расчетная формула:

(3)

![]()

I — ставка дисконтирования;

kd — стоимость привлечения заемного капитала;

tc — ставка налога на прибыль;

kp — стоимость привлечения акционерного капитала (привилегированные акции);

ks — стоимость привлечения акционерного капитала (обыкновенные акции);

Wd — доля заемного капитала в структуре капитала предприятия;

Wp — доля привилегированных акций в структуре капитала;

Ws — доля обыкновенных акций в структуре капитала.

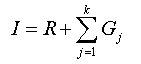

Метод кумулятивного построения (ССМ) Экспертный метод. Расчетная формула:

(4)

где:

I — ставка дисконтирования;

R — безрисковая ставка;

j=[1;k] — количество учитываемых инвестиционных рисков;

Gj — премия за j-ый риск.

В ставке могут быть учтены следующие риски:

1. Недостаточная диверсифицированность продукции (в структуре выпуска преобладает продукция одного вида);

2. Недостаточная диверсифицированность рынков сбыта (ориентация деятельности на строго ограниченную категорию потребителей);

3. Размер предприятия (риски вложения в малые предприятия: дефицит имущественных средств при необходимости покрытия инвестированных средств);

4. Страновой риск;

5. Недостаточность информации о перспективах реализации проекта.

Стратегическое планирование и стратегии роста фирмы.