Перечень экзаменационных вопросов для специалистов

Рентабельность – относительный показатель эффективности хозяйственной деятельности, ее виды, их сущность, расчет.

Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показателей рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Термин рентабельность ведет свое происхождение от рента, что в буквальном смысле означает доход. Таким образом, термин рентабельность в широком смысле слова означает прибыльность, доходность.

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

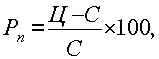

Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

где Ц - цена единицы продукции; С - себестоимость единицы продукции.

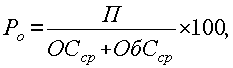

Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

где П – сумма прибыли; ОСср - среднегодовая стоимость основных средств; ОбСср – средние за год остатки оборотных средств.

Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли.

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

Методология принятия оптимальных решений при действии неуправляемых факторов.

Основные этапы принятия оптимальных решений при наличии неуправляемых факторов

Определение цели исследования

В качестве целей исследования могут выступать экономические, технологические, социальные, экологические, инновационные факторы.

![]()

2Определение средства достижения целей.

В качестве могут выступать :

организационные факторы

финансовые ресурсы

трудовые ресурсы

![]()

3Определение неуправляемых факторов.

Они характеризуют внешнюю среду, к ним относятся:

природные условия

рыночные факторы

инфляционные процессы

внешние экономические факторы

![]()

Особенностью неуправляемых факторов является то, что они не описываются вероятностными закономерностями, то есть вероятностные характеристики этих факторов неизвестны. Обычно считается, что набор управляемых факторов известен, а набор неуправляемых неизвестен.

![]() -

известен

-

известен

![]() -

неизвестен

-

неизвестен

4. Определение критериев эффективности принимаемых решений.

В качестве указанных критериев могут быть:

экономические

социальные

экологические

и другие критерии.

![]()

5![]() .

Определение

зависимости каждого критерия от

управляемых и неуправляемых факторов.

.

Определение

зависимости каждого критерия от

управляемых и неуправляемых факторов.

6. Формирование матриц эффективности.

П![]() ри

формировании указанных матриц

предполагается, что управляемые

и неуправляемые факторы являются

дискретными.

ри

формировании указанных матриц

предполагается, что управляемые

и неуправляемые факторы являются

дискретными.

7. Формирование принципов оптимальности.

G (x,y)

В качестве указанных принципов выступают:

принцип оптимизма

принцип пессимизма

принцип гарантированного результата

принцип Сэвиджа

принцип гарантированных потерь

8![]() .

Располагая

указанными принципами принимается

оптимальное решение.

.

Располагая

указанными принципами принимается

оптимальное решение.

Пример

Д опустим,

что решается задача рационального

использования земельных ресурсов. Целью

является экономически эффективное

использование указанных ресурсов. В

качестве «У» выступают погодные условия,

а в качестве «Х» – сельскохозяйственные

продукты.

опустим,

что решается задача рационального

использования земельных ресурсов. Целью

является экономически эффективное

использование указанных ресурсов. В

качестве «У» выступают погодные условия,

а в качестве «Х» – сельскохозяйственные

продукты.

|

Нормальные |

Засуха |

Ливни |

Заморозки |

|

П оpt |

Пгар |

Ппес |

Картофель |

100 |

20 |

15 |

0 |

33,75 |

100 |

0 |

0 |

Капуста |

80 |

0 |

70 |

50 |

50 |

80 |

0 |

0 |

Огурцы |

90 |

0 |

80 |

0 |

42,5 |

90 |

0 |

0 |

Помидоры |

110 |

90 |

30 |

10 |

57,5 |

110 |

10 |

10 |

Располагая данной таблицей обосновать выбор той или иной культуры.

Показатели состояния и динамики основных производственных фондов.

Показатели состояния и динамики основных производственных фондов.

Средства труда (машины, оборудование, здания, транспортные средства) совместно с предметами труда (сырьем, материалами, полуфабрикатами, топливом) образуют средства производства. Выраженные в стоимостной форме средства производства являются производственными фондами предприятий. Различают основные и оборотные фонды.

Основные производственные фонды представляют собой средства труда, участвующие в процессе производства длительное время и сохраняющие при этом свою натуральную форму. Стоимость их переносится на готовую продукцию частями, по мере утраты потребительской стоимости.

Оборотные фонды - это те средства производства, которые целиком потребляются в каждом новом производственном цикле, полностью переносят свою стоимость на готовый продукт и в процессе производства не сохраняют своей натуральной формы.

Наряду с производственными существуют непроизводственные основные фонды - имущество социального назначения. Это жилые дома, детские и спортивные учреждения, столовые, базы отдыха и другие объекты культурно-бытового обслуживания трудящихся, находящиеся на балансе предприятий и не оказывающие прямого воздействия на производственный процесс.

Классификация, структура и оценка основных производственных фондов

В зависимости от производственного назначения основные фонды делятся на группы: - здания - производственные корпуса, склады, конторы, гаражи и т.п.; - сооружения - дороги, эстакады, ограждения и др. инженерно-строительные конструкции, создающие необходимые условия для осуществления процесса производства; - передаточные средства - линии электропередач, связи, трубопроводы; - машины и устройства - силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие устройства и лабораторное оборудование, вычислительная техника; - транспортные средства - все виды транспортных средств, в т.ч. межзаводские, межцеховые и внутрицеховые; - инструменты; - производственный инвентарь и принадлежности; - хозяйственный инвентарь; - другие основные фонды.

Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия. Оценка движения ОС проводится на основе коэффициентов, которые анализируются в динамике за ряд лет.

Показатели движения и состояния ОС

Наименования показателей |

Методы расчета |

Экономическая интерпретация показателей |

1. Показатели движения |

||

1.1. Коэффициент поступления ввода (КВВ) |

|

Доля поступивших ОС за период в их общем объеме на конец этого периода (Фк): |

1.2. Коэффициент обновления (Коб) |

|

Доля новых ОС на предприятии

|

1.3.Коэффициент выбытия ОС (Квыб) |

|

Доля выбывших ОС за период |

1.4.Коэффициент прироста (Кпр) |

|

Темп прироста ОС |

2. Показатели состояния |

||

2.1. Коэфициент износа (Ки) |

|

Доля стоимости ОС перенесенная на продукцию Ки = 1 - Кг |

2.2. Коэффициент годности (Кг) |

|

Уровень годности ОС Кг = 1 - Ки |

Такая характеристика состояния основных фондов достаточно условна, так как физический износ объектов происходит неравномерно во времени, а амортизационные отчисления производятся по постоянным нормам. Однако в период между генеральными инвентаризациями основных фондов другим путем оценить степень их износа практически невозможно.

Принятие оптимальных решений в условиях конфликта. Теория игр с нулевой суммой.

Принятие оптимальных решений в условиях конфликта. Теория игр с нулевой суммой.

Виды конфликтных ситуаций:

Противодействие воюющих сторон.

Взаимодействие экономических субъектов.

Противодействие участников политической борьбы.

Конфликты в социальной сфере.

Конфликты в экологической сфере.

Под конфликтной ситуацией понимают взаимодействие тех или иных субъектов, имеющих прямо противоположные интересы.

Конфликт - крайний случай взаимодействия тех или иных сторон с несовпадающими интересами.

Рассматривают 2 типа конфликтов:

1 тип: оценка результатов конфликтных сторон с помощью качественных измерителей,

2 тип: оценка результатов конфликтных сторон с помощью количественных измерителей.

Под экономическим конфликтом понимают взаимодействие субъектов, при которых цели сторон являются антагонистическими, а выигрыш

1-го участника измеряется количественно и в точности равен проигрышу 2-го.

Основные свойства конфликта (антагонизма):

Наличие 2-х и более участников.

В случае 2-х участников рассматривается конфликт между этими участниками: У 1, У2.

В случае нескольких участников – конфликт междудвумя группами участников: Гр1, Гр2.

2) Каждый из участников (группа) располагает набором стратегий для достижения своих целей:

-

стратегия 1-го,

-

стратегия 1-го,

- стратегия 2-го.

3![]() )

1-й

участник располагает информацией о

наборе стратегий 2-го:

)

1-й

участник располагает информацией о

наборе стратегий 2-го:

а![]() 2-й – о наборе стратегий 1-го: .

2-й – о наборе стратегий 1-го: .

4) 1-й участник не располагает информацией о выборе конкретной стратегии 2-го участника:

д

ля

1-го

ля

1-го

а

для 2-го

для 2-го

5) Каждый из участников характеризуется показателем эффективности:

для 1-го - Е1,

для 2-го - Е2.

6) Каждый из участников определяет зависимость показателей эффективности не только от своих выбранных стратегий но и от стратегий противоположной стороны:

![]()

Эта зависимость является принципиальным отличием от классических оптимизационных задач. Конфликтные задачи решаются с помощью

аппарата теории игр.

7![]() )

При

дискретном изменении стратегий Х и У,

т.е.

)

При

дискретном изменении стратегий Х и У,

т.е.

у![]() частники

конфликта формируют матрицы эффективности:

частники

конфликта формируют матрицы эффективности:

Условие наличия конфликта (антагонизма)

записывается

в виде:

записывается

в виде:

т.е. выигрыш 1-го участника в точности равен проигрышу 2-го.

Такие игры называются играми 2-х лиц с нулевой суммой.

9) При выполнении условия №8 появляется

возможность анализа не двух матриц эффективности, а единственной матрицы:

Y X |

Y1 |

Y2 |

… |

Yn |

XI |

Е1,1 |

Е 1,2 |

… |

Е 1,n |

X2 |

Е 2,1 |

Е 2,2 |

… |

Е 2,n |

… |

… |

… |

… |

… |

Хm |

Еm,1 |

Em,2 |

… |

E m,n |

10) Для выбора эффективных решений формулируется принцип оптимальности:

G (X, Y).

В теории игр в качестве G (X, Y) принимается обычно принцип гарантированного результата.

11) C помощью указанного принципа определяется оптимальное решение: X0,Y0)

Пример «Конфликтные ситуации на рынке олигополистов».

1) В качестве участников конфликта выступают 2 олигополиста, которые являются конкурентами.

2) В качестве стратегий олигополистов могут выступать:

цены на предлагаемые товары,

объемы продаж,

инновации и т.д.

3) Наборы стратегии известны каждому олигополисту, однако неизвестно, какую конкретную применит каждый из них.

4) Определение показателей эффективности олигополистов: Е1 и Е2.

В качестве этих показателей могут выступать:

выручка,

прибыль,

рентабельность и др.

Обычно в теории игр используется однокритериальный подход к выбору эффективных решений.

5) Считается, что отношения олигополистов являются антагонистическими, т.е. выполняется условие:

![]()

Н![]() апример,

если в качестве показателя эффективности

выступает выручка, то условие антагонизма

будет выглядеть так:

апример,

если в качестве показателя эффективности

выступает выручка, то условие антагонизма

будет выглядеть так:

6)

Считается,

что наборы стратегий олигополистов

![]() являются

дискретными.

являются

дискретными.

В данном случае формируется матрица эффективности :

При анализе этой матрицы с позиций 1-го олигополиста элементы матрицы представляют собой выигрыш, а с позиции 2-го проигрыш.

7) В качестве принципа оптимальности выбирается принцип гарантированного результата.

Трудности применения теории антагонистических игр с нулевой суммой:

Установление соответствия данной модели

реальным задачам. Данную модель обычно используют как для анализа

задач оценки эффективности решений в условиях неопределенности, так и для антагонистических задач.

Отличие этих задач заключается в том, что в 1-м случае (неопределенность) У представляет собой неуправляемые (например, природные) факторы. Во 2-м случае Х и У представляют собой реальных Участников процесса, например, конкурентов

2) В данной модели предполагается строгий антагонизм участников.

Это означает, что интересы участников прямо противоположны.

При этом считается, что выигрыш 1-го участника в точности равен проигрышу 2-го. В реальных задачах в большинстве случаев интересы участников являются несовпадающими, но не антагонистическими.

Поэтому применение данной модели становится невозможным.

3) В данной модели для выбора наиболее эффективных решений каждого участника формируется матрица эффективности Е (Х,У). Т.е. в данном случае используется однокритериальный подход к решению задач. При решении реальных экономических задач оценка эффективности принимаемых решений производится с учетом совокупности показателей.

Понятие седловой точки

Применение принципа гарантированного результата

Y X |

Y1 |

Y2 |

… |

Yn |

XI |

Е1,1 |

Е 1,2 |

… |

Е 1,n |

X2 |

Е 2,1 |

Е 2,2 |

… |

Е 2,n |

… |

… |

… |

… |

… |

Хm |

Еm,1 |

Em,2 |

… |

Em,n |

![]() выигрыш

2-го участника

выигрыш

2-го участника

![]() выигрыш

1 участника

выигрыш

1 участника

Принцип гарантированного результата является основным принципом принятия оптимальных решений в условиях антагонизма. В данном случае каждый из участников рассчитывает на наихудшие для себя действия другого участника. При этом свои стратегии выбирает оптимальным образом. При использовании данного принципа каждый участник получает гарантированный выигрыш независимо от действий 2-го.

В теории игр доказывается, что

![]()

нижняя цена верхняя цена

игры игры

Для того, чтобы антагонистические игры были устойчивыми, необходимо, чтобы эти игры имели седловые точки.

Условие наличия седловой точки:

![]()

Наличие седловых точек говорит об устойчивости анализируемых ситуаций для каждого участника. Если седловые точки отсутствуют, то процесс принятия решений становится неустойчивым.

При наличии седловых точек (точки) каждому из участников невыгодно от них (нее) отклоняться, т.к. он при этом может только проиграть (не выиграть).

В конфликтных ситуациях при использовании теории игр анализируется не матрицы эффективности, а матрицы затрат.

Гарантированные затраты каждого из участников определяются в виде:

Условие наличия седловой точки:

![]()

Задача 1

Составить матрицу эффективных участников размером 3х3, при этом содержательно определить стратегии 1-го участника, стратегии 2-го участника. Привести условные цифры и определить выигрыш участников.

Решение:

Действуем на рынке олигополии

Х — цены

У — объем производства

Е — прибыль

|

У1 |

У2 |

У3 |

min |

Х1 |

5 |

4 |

8 |

4 |

Х2 |

4 |

3 |

6 |

3 |

Х3 |

3 |

6 |

7 |

6 |

max |

3 |

6 |

7 |

|

Показатели использования основных производственных фондов. Индексные показатели, их взаимосвязь.

Улучшение использования основных производственных фондов означает, что при помощи каждой единицы основных фондов перерабатывается большее количество предметов труда, при прочих равных условиях сокращается потребность в средствах труда, уменьшаются затраты живого труда и изменяется соотношение между живым и овеществленным трудом.

Уровень использования основных фондов в материальном производстве зависит от большого количества тесно связанных между собой факторов организационно-технического характера: технического состояния фондов, уровня механизации и автоматизации производственного процесса, степени экстенсивной и интенсивной загрузки оборудования, обновления и модернизации оборудования, квалификации работников и т.д.

Обобщающим показателем использования основных производственных фондов служит фондоотдача – отношение объема произведенной в данном периоде продукции (О) к средней за этот период стоимости основных производственных фондов (Ф):

![]()

Фондоотдача показывает, сколько продукции (в стоимостном выражении) произведено в данном периоде на 1 руб. стоимости основных фондов. Чем лучше используются основные фонды, тем выше показатель фондоотдачи.

Наряду с фондоотдачей в статистической практике вычисляют и обратную величину, которую называютфондоемкостью. Она характеризует стоимость основных производственных фондов, приходящуюся на 1 руб. произведенной продукции:

![]()

Снижение фондоемкости означает экономию труда, овеществленного в основных фондах, участвующих в производстве.

Каждый из этих показателей отражает различные экономические процессы и применяется в разных случаях. Так, величина фондоотдачи показывает, сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов. Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции, иначе говоря, какова потребность в основных фондах.

Большое влияние на величины фондоотдачи и фондоемкости оказывает показатель фондовооруженности труда (Фв), который рассчитывается по формуле

![]()

где Т – среднесписочная численность работающих.

Этот показатель применяется для характеристики степени оснащенности труда работающих. Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда,определяемый по формуле

![]()

Преобразуем формулу фондоотдачи:

![]()

Таким образом, фондоотдача может быть рассчитана и выражена через фондовооруженность и производительность труда. Взятый сам по себе, уровень фондовооруженности не характеризует экономическую эффективность использования основных фондов. Чтобы показать не только то, чем располагает предприятие, но и как оно использует имеющиеся средства, надо величину изменения фондовооруженности приводить вместе с уровнем производительности труда или фондоотдачи.

Практическое значение имеют не столько уровни рассматриваемых показателей, сколько их динамика. В этой связи и показатели продукции, и среднюю годовую стоимость основных фондов следует брать в сопоставимых ценах.

Показатели использования основных производственных фондов. Индексные показатели, их взаимосвязь.

Основные средства (ОС) (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов производства. Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам – амортизация. При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Обобщающим показателем эффективности использования ОС является фондоотдача (ФО)=ТR/ОФс.г

При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС - на коэффициент переоценки. Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости. Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП = ОС . Фо.

На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения ОС и роста фондоотдачи:

![]()

.Прирост выпуска продукции за счет фондоотдачи можно рассчитать способом абсолютных разниц:

![]()

или интегральным методом:

![]()

где ОС0, ОС1 – стоимость основных средств в базисном и отчетном периоде соответственно;

ФОо,ФО1 – фондоотдача базисного и отчетного периода соответственно

Другим важным показателем, характеризующим эффективность использования ОС, является фондоемкость ОС:Фе=1/ФО=ОФс.г/TR

Повышение фондоотдачи (и соответственно снижение фондоемкости) свидетельствует о повышении эффективности использования основных фондов и ведет к экономии капитальных вложений. Сумма этой экономии (дополнительных вложений) рассчитывается следующим образом:

Э=ИФ х В

где ИФ - изменение фондоотдачи, руб.; В - сумма выручки за анализируемый период, руб.

Относительная экономия капитальных вложений

Э = В x (100 + dКф)/100 x ИФе

где ИФе - изменение фондоемкости (величина снижения фондоемкости), коп.; В - сумма выручки за анализируемый период, руб.; dКф - процентное изменение фондоотдачи,%.

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = ( ФЕ1 – ФЕо ) . VВП1,

где ФЕ1, ФЕо – фондоемкость отчетного и базисного периода соответственно;

VВП1 - объем выпуска продукции в отчетном периоде.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования ОС и в первую очередь фондоотдачи.

фондоотдача не всегда правильно характеризует эффективность производства. Снижение фондоотдачи возможно и при повышении эффективности использования ОПФ, так как оно может перекрываться экономией общественного труда за счет роста его производительности и снижения материальных затрат.

Фондовооружённость:

Фв

= ОФср.г /ППП(Чр)

,где ППП- среднесписочная численность

пром.

Относительное высвобождение работающих за счет лучшего использования основных фондов

Э = ИВ / W

где Э - количество высвобожденных работающих, чел.;ИВ - изменение выручки (выпуска продукции), руб.(можно по факторам: за счет увеличения фондоотдачи и т.п.); W - средняя выработка на предприятии, руб. / чел.

коэффициент энерговооруженности (Кэ.в) и механовооруженности (Км.в)

Кэ.в = Мэ / Чр , Км.в = Ср.м / Чр ,

где Мэ - мощность установленных двигателей и аппаратов, кВт; Ср.м - среднегодовая стоимость рабочих машин и оборудования, тыс. руб.

Показатели использования основных фондов условно делятся на две группы

Общие показатели:

1.Рентабельность ОПФ Р,%. Р0 = 100 x Пб / (Сср.г + Со.с) ,

где Пб - общая (балансовая) прибыль; Сср.г - среднегодовая стоимость основных производственных фондов; Со.с - среднегодовая стоимость оборотных средств.

2. Фондоотдача 3. Фондоемкость 4. Фондовооруженность 5. Коэффициент износа Кизн 6. Коэффициент годности Кг 7. Коэффициент энерговооруженности, Кэ.в 8. Коэффициент механовооруженности, Км.в

Частные показатели:

1.Коэффициент экстенсивного использования Кэ, (уровень использования активной части ОПФ во времени)2.Коэффициент интенсивного использования Ки

3.Коэффициент интегральный Кинт (уровень использования машин и оборудования как во времени, так и по мощности);

4.Коэффициент сменности Ксм, (уровень использования ОПФ во времени) 5.Коэффициент обновления Кобн 6.Коэффициент выбытия Квыб 7.Коэффициент прогрессивного обновления Кпр

Понятие бизнес-проекта. Классификация его разновидностей. Цели и структура бизнес-проекта.

Понятие бизнес-проекта

В связи с ростом потенциальных отечественных и зарубежных инвесторов в сфере производства и услуг возникает потребность в разработке и использовании методов делового планирования и инвестиционного анализа, отвечающих современным требованиям и важнейшим тенденциям международного бизнеса.

В Методических рекомендациях по оценке эффективности инвестиционных проектов и их отбору для финансирования при водятся такие определения инвестиционного проекта, как «дело», «деятельность», «мероприятие, предполагающее осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей (получение определенных результатов)- Ближе к этому понятию термины «хозяйственное мероприятие», «работа (или комплекс работ)», «проект как система организационно-правовых и расчетно-финансовых документов, необходимых для осуществления каких-либо действий или | описывающих такие действия».

На основе анализа приведенных определений и признаков бизнес-проекта можно сформулировать более общее определение понятия инвестиционного бизнес-проекта, которое удовлетворяет всем основным признакам и не противоречит ни одному из приведенных ранее определений. Инвестиционный бизнес-проект — это ограниченное по времени, целенаправленное изменение системы с установленными требованиями к качеству результатов, возможными рамками расхода средств и ресурсов и специфической организацией по его разработке и реализации.

Включение в определение «системы» указывает не только на целостность проекта и его разграниченность с другими видами бизнеса, но и подчеркивает единственность проекта (в отличие от серийного производства), а значит, его неповторимость и признаки новизны.

Классификация бизнес-проектов. Многообразие бизнес-проектов, с которыми приходится сталкиваться в реальной жизни, чрезвычайно велико. Они могут существенно различаться сферой приложения, составом предметной области, масштабом, длительностью, составом участников, степенью сложности, влиянием результатов и т. д.

Множество разнообразных бизнес-проектов может быть классифицировано по различным основаниям. Очевидно, что приведенная ниже система классификации не единственная и не претендует на завершенность. Однако в ряде случаев она оказывается полезной.

Выделены следующие основания классификации бизнес-проектов:

тип проекта — по основным сферам деятельности, в которых осуществляется проект;

класс проекта — по составу и структуре проекта и его предметной области;

масштаб проекта — по размерам самого проекта, количеству участников и степени влияния на окружающий мир;

длительность проекта — по продолжительности периода осуществления проекта;

сложность проекта — например, по степени финансовой, технической или другой сложности;

вид проекта — по характеру предметной области проекта.

Рассмотрим основные разновидности проектов по предложенным основаниям:

тип проекта — технический, организационный, экономический, социальный, смешанный;

класс проекта - моио-, мульти- мегапроект.

Из названия каждого из трех классов проектов следует:

монопроект — это отдельный проект различного типа, вида и масштаба;

мулыпипроект - это комплексный проект, состоящий из ряда монопроектов и требующий применения многопроектного управления;

мегапроект - целевые программы развития регионов, отраслей и других образований, включающие в свой состав ряд моно-и мультипроектов.

Масштабы проекта — мелкие, средние, крупные и очень крупные проекты. Это деление проектов очень условное. Масштабы проектов можно рассматривать в более конкретной форме — межгосударственные, международные, национальные, межрегиональные и региональные, межотраслевые и отраслевые, корпоративные, ведомственные, проекты одного предприятия.

Длительность проекта — краткосрочные (до трех лет), среднесрочные (от трех до пяти лет), долгосрочные (свыше пяти лет).

Сложность проекта — простые, сложные и очень сложные.

Виды бизнес-проектов — инновационные, организационные, научно-исследовательские, учебно-образовательные, смешанные и др.

Преобладающее большинство бизнес-проектов носит инвестиционный (затратный) характер. Величина инвестиций, необходимых для осуществления бизнес-проекта, зависит от всех перечисленных оснований их классификации и прежде всего от масштаба, длительности и сложности проекта.

К инвестиционным проектам обычно относят проекты, в которых главной целью является вложение средств в различные виды бизнесов с целью получения прибыли. В этой группе бизнес-проектов выделяют инновационные проекты, к которым относят систему различных нововведений, обеспечивающих непрерывке развитие компании.

Цели и структура бизнес-проекта

Цели бизнес-проекта. В соответствии с приведенным выше системным определением проекта «как целенаправленного изменения состояния системы» одним из центральных понятий, связанных с проектом, является понятие его цели. Очень близко к этому понятию находится понятие «задача». Уточним их содержание.

Цели — желаемый результат деятельности, достигнутый в пределах некоторого интервала времени.

Задача — желаемый результат деятельности, достижимый за намеченный (заданный) интервал времени и характеризующийся набором количественных данных или параметров этого результата.

Таким образом, цель становится задачей, если указан срок ее достижения и заданы количественные характеристики желаемого результата. Кроме того, очевидно, что цель — более общая категория, чем задача. Она достигается в результате решения ряда задач. Отсюда следует, что задачи можно упорядочить по отношению к целям. В этом кроется свойство множественности целей — каждая цель может быть декомпозирована на составляющие ее задачи или подцели.

Определение цели проекта. Цель проекта — это доказуемый результат и заданные условия реализации общей задачи проекта. Из

определения следует, что необходимо различать «цели — резуль-яты» (доказуемый результат) и «цели — образ действий» (условия )реализации). Вместе эти компоненты составляют цели проекта, вторые возникают на основе потребностей, необходимости, желаний, идей и т.п.

Hi анализа приведенных определений можно получить несколько полезных выводов относительно цели проекта:

•определение (нахождение) цели проекта по своему значению и содержанию можно сравнить с постановкой задачи;

•при нахождении цели, как и при постановке задачи, нельзя ограничиться формулировкой только абстрактно желаемого результата проекта, а необходимо найти ответы на вопросы:

•как в точности должен выглядеть результат проекта (характеристики результата проекта)?

какие условия должны учитываться при реализации проекта требования и ограничения)?

Нахождение цели проекта равнозначно определению проекта I является важным этапом в разработке концепции проекта. После нахождения цели проекта приступают к поиску и оценке альтернативных способов достижения цели проекта.

Для каждого проекта может быть построено множество взаи-юсвязанных целей, отражающих структуру самого проекта и его участников. Цели проекта, структура проекта и организация участников проекта могут описываться взаимосвязанными иерархическими (древовидными) структурами, в которых могут быть установлены отношения между следующими компонентами: цели — части проекта — участники и т. д.

I Для возможности определения степени достижения целей проекта необходимо выбрать соответствующие критерии. На основе этих критериев можно оценить альтернативные решения по достижению целей проекта. Таким образом, можно отметить, что цели проекта должны быть четко определены: они должны иметь ясный смысл; результаты, получаемые при достижении цели, должны быть измеримы, а заданные ограничения и требования должны быть выполнимы. Иными словами, цели должны находиться в «области допустимых решений» проекта.

При управлении проектами обычно область допустимых решений для достижения целей проекта ограничивается временем, Рамками бюджета, выделяемыми ресурсами и требуемым качеством получаемых результатов./Могут быть и другие ограничения.

Следует отметить также, что однажды сформулированные цели проекта не должны рассматриваться как нечто неизменное.

В ходе реализации проекта под воздействием изменений в его окружении или в зависимости от его прогресса и получаемых промежуточных результатов цели проектов могут претерпевать изменения. Поэтому целеполагание нужно рассматривать как непрерывный динамический- процесс, в котором анализируется сложившаяся ситуация, тенденции и при необходимости осуществляются корректировки целей.

Процесс определения целей бизнес-проекта. Определение цели рассматривается как творческий процесс, который можно разделить на последовательные процедуры:

•определение указателей цели;

•определение возможных целей проекта;

•описание целей проекта.

Определение указателей цели требует изучения различных источников, которые могут содержать искомую информацию: требования к бизнес-проекту, заказ на бизнес-проект, цели предприятия, для которого осуществляется проект, и окружение предприятия.

Определение указателей можно рассматривать как предварительное обследование, после которого по найденным указателям может быть начат активный поиск цели и ее формулирование.

Для определения цели проекта используются различные как индивидуальные, так и групповые методы. Поскольку поиск цели — процесс творческий, для него не существует строго регламентированных подходов. Можно только отметить некоторые закономерности и общие подходы.

В индивидуальной работе используются в основном логические методы. Здесь имеется опасность одностороннего рассмотрения направления поиска целей проекта.

В групповой работе больше используются интуитивные методы, которые ведут к получению широкого спектра целей проекта, в том числе: мозговой штурм, запись идей, творческая конфронтация, специфическое структурирование и др.

Описание целей проекта. Определенные достижимые цели проекта должны быть четко сформулированы и описаны. Описание этих целей по существу должно стать задокументированным соглашением основных сторон о целях проекта. В описании целипроекта должны найти отражение в четко и однозначно инвертируемой форме: результат проекта, срок окончания, расходы. порядок изменения цели и иерархия зависимых целей.

Результат проекта описывается как желаемое состояние в зависимости от типа и вида проекта. Дополняется отдельными эффектами.

Сроки задаются в виде временного интервала, в котором желательно завершение проекта. Как правило, это пока заявление о намерении, но в ряде случаев может быть и обязывающим.

Расходы в первом описании могут представлять бюджетные рамки, а в ряде случаев - твердую верхнюю границу.

Порядок изменения цели проекта. В процессе жизненного цикла проекта может возникнуть необходимость корректировки цепей проекта. В описании цели должен быть определен порядок Каких изменений.

Иерархия зависимых целей. В описании целей проекта в качестве дополнения может быть показано, какая иерархия должна приниматься, если одна цель проекта больше не может быть догигнута.

Описание целей проекта включает:

•результаты проекта — описание предмета бизнес-проекта и экономических эффектов от реализации;

•протекание бизнес-проекта — сроки осуществления и используемые средства и расходы.

Описание целей проекта определяет сущность проекта, учитываются и рисковые соображения. Поэтому в описание бизнес-проекта также входит:

•соглашение о результате бизнес-проекта;

•определение или заявление о намерениях по сроку осуществления бизнес-проекта и его бюджету;

•соглашение о порядке разрешения возможного конфликта между результатом, сроками и расходами.

Готовое описание целей проекта является основой для дальнейшей работы над проектом.

Планирование как предвидение

http://www.kycherova.ru/bises_planirovanie/onyatie_bizness_proekta/celi_struktura_bizness_proekta/index.html

Показатели использования запасов материальных ценностей, их характеристика.

Ресурсы и запасы материальных ценностей

Процесс труда складывается из трех элементов: предметов труда, средств труда и самого труда. В соответствии с этим под ресурсами понимаются материальные средства, средства труда и живой труд. Ресурсами могут быть материалы, изделия, финансы, энергия, люди со своими способностями и навыками к труду, жилые площади и т.д., т.е. средства, обеспечивающие функционирование организационных, экономических, социальных и других систем.

В статистической литературе под ресурсами чаще всего подразумеваются материальные ценности, включающие в себя сырье, материалы, топливо, полуфабрикаты, используемые для обеспечения производственно-эксплуатационных нужд и капитального строительства, пополнения государственных резервов и экспорта. Основными задачами статистики материальных ресурсов являются:

1) установление источников образования материальных ресурсов;

2) изучение запасов материальных ресурсов;

3) исследование использования ресурсов в разных отраслях народного хозяйства и по стране в целом.

Источниками материальных ресурсов могут быть как внутренние, так и внешние их запасы (остатки) – средства производства на предприятиях и в организациях, объем и состав которых определяются на ту или иную дату (чаще всего 1 января каждого года) путем статистического наблюдения.

В состав запасов материальных ценностей входят: 1 ) сырье; 2) основные и вспомогательные материалы; 3) топливо; 4) тара; 5) запасные части; 6) инструмент; 7) хозяйственный инвентарь; 8) полученные и собственные полуфабрикаты; 9) незавершенное производство; 10) готовая продукция.

В зависимости от формы существования и назначения запасы подразделяются на различные виды. По форме существования выделяют два основных вида запасов материальных ценностей: 1) производственные запасы сырья, материалов и топлива, создаваемые в сфере производства в связи с прерывностью их поступления; 2) товарные запасы готовых средств производства, находящиеся в сфере обращения.

Производственные запасы материальных ценностей (наряду с незавершенным строительством) входят в состав оборотных фондов сферы материального производства. В непроизводственной сфере запасы направляются на текущее потребление в организациях непроизводственного характера для обеспечения их нормальной работы (запасы продуктов в больницах, детских учреждениях и т.д.).

Производственные запасы обычно состоят из следующих частей: 1.1) текущие; 1.2) подготовительные (техноглогический); 1.3) страховые; 1.4) сезонные.

Текущие запасы предназначены для ежедневного отпуска сырья, материалов, топлива в производство или ежедневной отгрузки готовой продукции потребителям со складов посреднической организации. Величина текущих запасов непрерывно изменяется за счет постоянного их расхода и пополнения.

Подготовительные запасы – запасы сырья и материалов, необходимые для своевременной их подготовки к производственному использованию.

Страховые запасы – запасы, предназначенные для непрерывного обеспечения производства материалами в случаях возникновения перебоев в поставках.

Сезонные запасы – запасы, связанные с сезонностью производства (или потребления).

Товарные запасы в зависимости от места нахождения подразделяются следующим образом: 2.1) сбытовые (у изготовителя); 2.2) складские (на складах посредников); 2.3) запасы в пути (от поставщиков к потребителям).

Показатели объема и структуры запасов материальных ценностей

Запасы

материальных ценностей измеряются как

в абсолютных величинах, так и в днях

среднего суточного расхода. Величина

запасов исчисляется в денежном либо

натуральном выражении в соответствии

с вышеприведенной классификацией.

Наличие запасов в денежном выражении

характеризуется моментными (на

отчетные даты) показателями (3i)

и средними (

![]() )

за отчетный период.

)

за отчетный период.

Средние показатели определяются в простейших случаях по формуле средней арифметической:

![]()

где 31 – объем запасов на начало периода; 32 – то же на конец периода.

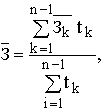

Если известны величины запасов на определенные даты, разделенные равными интервалами, то средний запас рассчитывается по формуле средней хронологической:

![]()

где n – число дат.

Если же интервалы между датами, на которые определены величины запасов, различны, то средняя величина определяется по формуле средней арифметической взвешенной:

где tk – продолжительность периода между датами;

![]() –

средняя

величина запаса на k-й интервал.

–

средняя

величина запаса на k-й интервал.

Обеспеченность предприятия запасами в днях исчисляется путем деления размера запасов материальных ценностей (3) на среднесуточный расход (а) данного вида запасов:

![]()

Где Одн – обеспеченность, в днях; Зн – размер запасов на начало периода; Д – число календарных дней в периоде; Р – общий размер расхода или плановая потребность в данном периоде. Запасоемкость (е) определяется по формуле

![]()

Структура материальных ресурсов характеризуется относительными величинами структуры в соответствии с приведенной классификацией:

![]()

где

![]() –

удельный вес j-го вида запасов в их общем

объеме.

–

удельный вес j-го вида запасов в их общем

объеме.

Показатели использования запасов материальных ценностей

Использование запасов материальных ценностей характеризуется показателями общего их расхода за тот или иной период времени, определяемыми путем сопоставления объема запасов на текущую дату (Зi) с их объемом на предшествующую дату (Зi-1):

![]()

– и величиной суточного расхода: а = Р/ Д.

Для характеристики использования товарных запасов используют следующие показатели:

коэффициент оборачиваемости (скорости оборота)

![]()

где Р – реализация продукции или услуг.

Коб – это число оборотов, совершаемых за определенный период времени средними запасами;

коэффициент закрепления Этот показатель характеризует величину прибыли, получаемой на каждую единицу оборотных средств и отражает финансовую эффективность работы предприятия, так как именно они обеспечивают оборот всех ресурсов на предприятии.

![]()

средняя продолжительность оборота в днях (время обращения запасов)

![]()

Сумма

средств, высвобождаемых из оборота

вследствие ускорения оборачиваемости,

составляет (В1-В0)×а

или

![]()

Коэффициент оборота по своему экономическому содержанию сходен с показателем фондоотдачи, а коэффициент закрепления – с показателем фондоемкости.

Финансовый план. Стратегия финансирования. Оценка рисков.

Финансовый план и стратегия финансирования

Стратегия финансирования и финансовый план взаимосвязаны. Стратегия финансирования позволяет определить потребности в финансовых ресурсах, необходимых для реализации проекта, намечаемые источники и форму их поступления, а также сроки возврата вложенных средств и доходы инвесторов. Финансовый план направлен на обеспечение поступления необходимых ресурсов в установленные сроки. В этом разделе инновационного бизнес-плана необходимо обобщить материалы предыдущих частей и представить необходимые финансовые характеристики проекта в стоимостном выражении.

Финансовый план составляется исходя из текущих цен и должен показывать по годам в течение всего срока жизни проекта следующее:

а) предстоящие капиталовложения и текущие издержки, включая реалистичные поправки на непредвиденные изменения ценовых и физических показателей;

б) доходы, которые будут получены от продажи продукции проекта и из других источников;

в) источники оплаты инвестиций и других нужд проекта.

Размеры инвестиций в проект определяются на основе данных, полученных при подготовке производственного плана проекта. Общие капиталовложения в проект должны быть обеспечены соответствующими источниками финансирования, наиболее важные из которых могут быть сгруппированы следующим образом:

А. Внешние источники:

а) акционерный капитал (например, распространение акций в акционерном обществе, вложения учредителей в уставной фонд);

б) заемный капитал:

- краткосрочный заемный капитал (кредиты поставщиков или краткосрочные займы кредитных учреждений);

- долгосрочный заемный капитал (кредиты банков, инвестиции).

В. Внутренние источники:

а) нераспределенная прибыль. В конечном итоге речь идет о финансировании из доходов, то есть из той части чистой прибыли, которая остается на предприятии после вычета расходов и распределения прибылей;

б) изъятие капиталовложений (например, продажа собственности и ускоренное взыскание долгов).

На практике, особенно при крупных капиталовложениях, все эти источники могут использоваться одновременно.

При подготовке финансового плана необходимо увязать временное распределение финансирования с конкретными потребностями капиталовложений. Принципиально важно, чтобы финансирование происходило за счет таких источников, для которых погашение взятых ссуд идет из доходов от капиталовложения. Иначе может оказаться, что платежи должны производиться задолго до поступления соответствующих доходов. Кроме того, необходимо определить потребности в основных и оборотных средствах, а также в иностранной валюте. Финансовый план должен учитывать, будут ли пользователи и получатели выгод проекта в состоянии оплатить продукты и услуги, которые предложит проект.

Прогноз доходов (прибылей и убытков) проводится с целью определения прогнозных финансовых показателей деятельности планируемого предприятия, и, прежде всего, чистой прибыли. Указанный прогноз увязывает расходы фирмы с доходами за весь отчетный период, таким образом, отчет демонстрирует, насколько удачно осуществлялась деятельность фирмы.

Исходной точкой для составления прогноза финансовых результатов является прогнозирование объемов реализуемой продукции (продаж) в натуральном и стоимостном выражении. При этом часто используется метод прогнозирования значения показателя с непосредственным использованием темпов роста в процентах. В первую очередь рассматривается темп роста реализации. Затем оцениваются вертикальные соотношения, показывающие влияние изменения объема реализации продукции, работ или услуг на структуру издержек.

Основными разделами такого расчета являются: реализация, себестоимость реализации продукции или услуг (переменные издержки), операционные затраты (постоянные издержки) и получаемые прибыли, налоги. Учет последнего фактора немаловажен ввиду непредсказуемости изменений налогового законодательства, не говоря уже о размерах самих налогов.

При составлении инновационного бизнес-плана необходимо помнить о том, что интересует тех, кто читает бизнес-план. Так, кредиторов больше интересует способность к обслуживанию долга, в то время как инвестор ищет проекты с более высокой нормой прибыли. Именно интересы рецензента должны в значительной степени определять, какие разделы прогноза прибыли следует подчеркнуть и соответствующим образом охарактеризовать ожидаемую динамику рентабельности.

Составление прогнозного баланса является вторым этапом финансовой оценки инновационного проекта. Цель составления - расчет ожидаемых потребностей в денежных средствах по состоянию на последний день прогнозируемого периода, а также получение информации, необходимой для анализа финансового состояния организации на перспективу.

Структура актива и пассива баланса проекта позволяет определить, каким образом осуществлялось финансирование основных фондов, способность организации к выполнению своих краткосрочных обязательств. Кроме того, можно рассчитать такие показатели, как платежеспособность и ликвидность и определить, насколько успешно фирма управляет запасами.

Прогноз баланса производится с использованием тех же методов проектного анализа, что применяются для отчета о доходах, то есть постулируется определенное соотношение между величиной актива и объемом заемных средств, соединяя это с возможными изменениями акционерного капитала, которые следуют из прогноза состояния чистой прибыли.

Понятие "доходы" и "расходы", используемые в отчете о прибыли предприятия, не выражают напрямую движения денежных средств. Кроме того, в отчете о прибыли отсутствует информация о финансовой и инвестиционной деятельности организации.

Все это обусловливает необходимость составления отчета о движении денежных средств. Информация, отраженная в нем, характеризует операции, связанные, во-первых, с образованием источников финансовых ресурсов, а во-вторых, с использованием этих ресурсов.

Под притоками денежных средств понимают доходы, а также увеличение собственного капитала или увеличение задолженности (получение новых займов или выпуск облигаций) организации.

Основными направлениями использования финансовых ресурсов являются операционные затраты и процентные платежи. Для прогноза движения денежных средств требуется информация о политике использования оборотного капитала, планируемых приобретениях, производственном цикле и типичных схемах продаж.

Помимо вышеперечисленных документов в финансовом плане необходимо представить график достижения безубыточности новшества, который показывает влияние на прибыль объемов производства новой продукции, их цены и себестоимости.

Целью составления такого графика является определение точки самоокупаемости проекта, так называемой точки безубыточности (BFR - "Break-even point"), в которой поступления от продаж равны издержкам на проданную продукцию (рис. 6). При этом общий объем издержек производства делится на условно-постоянные (не изменяющиеся при изменении объема производства) расходы и условно-переменные, изменяющиеся прямо пропорционально объему производства.

Точку безубыточности рекомендуется находить по формуле:

BER = FC/ SR - VC,

где BER - точка безубыточности;

FC - условно-постоянные расходы (fixed-costs);

SR - удельная выручка от реализации (sales revenues);

VC - удельные переменные расходы (variable costs).

Чем меньше величина BER по сравнению с номинальными объемами производства, тем более вероятно, что проект будет жизнеспособен в условиях непредсказуемого сокращения рынков сбыта и, следовательно, тем ниже будет риск инвестора.

При совмещении данной схемы с графиком производства, можно получить наглядное представление о планируемых сроках получения прибыли и, соответственно, о предполагаемых сроках возврата денежных средств.