Діяльність у товарному обігу

Мета розділу — визначити сутність торгового капіталу та економічної діяльності у товарному обігу.

В умовах розвиненого товарного виробництва частка суспільного капіталу спеціально обслуговує сферу товарного обігу. Ця форма капіталу характеризується як товарний капітал. Обіг товарів в умовах ринку є необхідною умовою індивідуального та суспільного відтворення. Товарний обіг відображає рух матеріальних благ від виробника до споживача і потребує певних витрат. Витрати товарного обігу поділяються на дві групи:

Додаткові витрати виробництва у сфері товарного обігу: на упакування, збігання, транспортування товарів. Такі витрати зумовлюють збільшення вартості товарів, тому називаються виробничими. Покриваються ці витрати із тієї вартості, яка додається до попередньої вартості товару.

Чисті витрати: витрати на оплату праці робітників сфери обслуговування, витрати на маркетинг, рекламу.

Вони не мають виробничого характеру. Сплачуються ці »

витрати із прибутку у сфері торгового обігу.

Отже, торговельний капітал складається з таких частин:

капітал обігу, тобто капітал, за рахунок якого торговець купує товар у промисловця;

додаткові витрати;

чисті витрати.

В умовах розвиненого ринкового господарства торговельний капітал — це відокремлена частина промислового капіталу, але має самостійний характер, закріплена за певними групами підприємців, які спеціально авансують свій капітал для виконання функцій реалізації. Участь торговельних підприємців у реалізації товарів сприяє швидкому обігові промислового капіталу і забезпечує економію на витрати, пов'язані з реалізацією товарів.

Торговельний капітал здійснює рух за формулою Г' — Т — Т', тобто його метою є отримання торговельного прибутку. Проте він сам не створює ні вартості, ні додаткової вартості, оскільки функціонує в сфері, де відбувається лише зміна форми вартості, а не її створення. Торговельний капітал не виконуватиме функції, якщо не отримає прибуток, до того ж таку саму норму прибутку, як і промисловець. Ця суперечність між торговельними і промисловими підприємцями вирішується за допомогою закону середньої норми прибутку. Купівля товарів у промисловців за цінами, які нижчі від їх вартості, і продаж за цінами, що в загальній сумі дорівнюють вартості, означає, що в суспільному масштабі справжня ціна виробництва дорівнює вартості товарів.

Вивчаючи сутність товарного обігу, слід знати, які є види торговельного посередництва, у чому полягає функція посередників, як відбувається процес організації їх діяльності та яку ринкову стратегію можна обрати фірмі у різних умовах. Торговельні посередники — це юридичні та фізичні особи, які забезпечують обіг товарів f між їх виробниками і споживачами.

Є такі типи посередників:

прості або брокери;

торговельні представники, торговельні агенти;

комісіонери;

консигнатори;

збутові посередники.

Від правильного вибору торговельного посередника залежить успіх просування товарів, утвердження виробника на ринку та ефективність вибору ринкової стратегії. Розрізняють ринок продавця і ринок споживача. Є п'ять основних підходів до ринку споживача, на основі яких фірми будують свою стратегію:

концепція удосконалення виробництва;

концепція удосконалення товару;

концепція інтенсифікації комерційних зусиль;

концепція маркетингу;

концепція соціально-етичного маркетингу. Маркетингова тактика означає процес формування та

виконання завдань фірми на кожному ринку, за кожним товаром або групою товарів у конкретний, як правило, короткотерміновий період. При цьому залежно від зміни індексу цін, сезонного падіння, попиту та інших факторів відбувається коригування завдань фірми: більше уваги приділяється рекламі, знижуються ціни, розширюється асортимент послуг та ін.

Навчальні цілі

Визначити сутність діяльності у товарному обігу.

Проаналізувати поняття "торговельний капітал" і визначити його складові.

З'ясувати механізм отримання торговельного прибутку.

З'ясувати механізм дії торговельних посередників.

Проаналізувати процес вибору ринкової стратегії фірми.

Визначити сутність маркетингу та з'ясувати його функції.

Основні терміни і поняття

Товарний обіг. Торговельний капітал. Додаткові витрати обігу. Чисті витрати обігу. Капітал обігу. Торговельний прибуток. Торговельний посередник. Брокер. Торговельні агенти. Комісіонери. Консигнатори. Збутові посередники. Маркетинг.

Тести

І. Звичайні тести (виберіть одну найбільш точну відповідь):

1. Що таке додаткові витрати виробництва у сфері товарного обігу:

а) витрати на комплектування, упаковування, роз фасування, зберігання і транспортування;

б) витрати на купівлю-продаж і маркетинг;

в) варіанти а) і б);

г) ні а), ні б);

д) попередні відповіді помилкові?

2. Що таке чисті витрати товарного обігу:

а) витрати на комплектування, упаковування, роз фасування, зберігання і транспортування;

б) витрати на купівлю-продаж і маркетинг;

в) варіанти а) і б);

г) ні а), ні б);

д) попередні відповіді помилкові?

3. Які витрати товарного обігу зумовлюють збіль шення вартості продукції:

а) додаткові;

б) чисті;

в) варіанти а) і б);

г) ні а), ні б);

д) попередні відповіді помилкові?

4. Які витрати товарного обігу покриваються із при бутку:

а) додаткові;

б) чисті;

в) варіанти а) і б);

г) ні а), ні б);

д) попередні відповіді помилкові?

5. За рахунок чого торговельний посередник привлас нює прибуток (згідно з Марксовою концепцією торго вельного капіталу):

а) за рахунок завищення цін;

б) за рахунок купівлі у виробника за цінами, менши ми, ніж роздрібні;

в) варіанти а) і б);

г) питання некоректне;

д) попередні відповіді помилкові?

6. Яким є торговельний капітал у частині чистих витрат обігу (з позицій неомарксизму):

а) виробничим;

б) невиробничим;

в) варіанти а) і б);

г) ні а), ні б);

д) попередні відповіді помилкові?

7. Чому відокремлення торговельного капіталу від промислового збільшило середню норму прибутку (згід но з неомарксизмом):

а) це зменшило витрати обігу;

б) це зумовило швидкий обіг капіталу;

в) дві попередні відповіді правильні разом;

г) це зумовило підвищення цін;

д) попередні відповіді помилкові?

8. Який посередник продає від свого імені та за влас ний рахунок:

а)брокер;

б) торговельний агент;

в) комісіонер;

г) консигнатор;

д) дистриб'ютор?

9. Який посередник продає від свого імені, але за рахунок постачальника, причому в обумовлений термін:

а)брокер;

б) торговельний агент;

в) комісіонер;

г) консигнатор;

д) дистриб'ютор?

10. Який посередник продає від свого імені, але за рахунок постачальника без встановленого терміну:

а) брокер;

б) торговельний агент;

в) комісіонер;

г) консигнатор;

д) дистриб'ютор?

11. Який посередник бере участь у складанні контрак ту, знайомлячи продавця із покупцем:

а) брокер;

б) торговельний агент;

в) комісіонер;

г) консигнатор;

д) дистриб'ютор?

12. Що означає "ринок продавця":

а) перевищення попиту над пропозицією;

б) перевищення пропозиції над попитом;

в) ні а), ні б);

г) питання некоректне;

д) попередні відповіді помилкові?

13. Що таке ринок покупця:

а) перевищення попиту над пропозицією;

б) перевищення пропозиції над попитом;

в) ні а), ні б);

г) питання некоректне;

д) попередні відповіді помилкові?

14. Для якого ринку Ф. Котлер виділив концепції ринкової стратегії:

а) переважно для ринку покупця;

б) ринку продавця;

в) обох;

г) для жодного із них;

д) питання некоректне?

15. В якій концепції акцентується на зниженні собі вартості:

а) удосконалення виробництва;

б) удосконалення товару;

в) інтенсифікації комерційних зусиль;

г) маркетингу;

д) соціально-етичного маркетингу?

16. В якій концепції робиться акцент на вивченні потреб цільових клієнтів:

а) удосконалення виробництва;

б) удосконалення товару;

в) інтенсифікації комерційних зусиль;

г) маркетингу;

д) соціально-етичного маркетингу?

II. Тестові задачі (розв'яжіть задачу та вкажіть найбільш точну відповідь):

17. Визначте величину чистих витрат обігу і додат кових витрат виробництва в обігу, якщо відомо: витра ти на рекламу становили 1000 од., зберігання — 40 000, вантажно-розвантажувальні роботи — 20 000, марке тинг — 3000, на комплектування, упакування та розфа сування — 50 000, а на оплату торговельних працівників — 40 000:

а) 44 000 і 110 000;

б) 43 000 і 111 000;

в) 4000 і 150 000;

г) 84 000 і 70 000;

д) 64 000 і 90 000?

18. Якою має бути величина витрат обігу, що покри вається із додаткової вартості (згідно з марксистською концепцією витрат обігу), коли відомо: витрати на рек ламу становили 3000 од., транспортування — 56 000, вантажно-розвантажувальні роботи — 44 000, марке тинг — 10 000, комплектування, упакування та розфасу вання — 50 000, а на оплату торговельних працівників — 30 000:

а) 193 000;

б) 137 000;

в) 93 000;

г) 43 000;

д) 13 000?

19. На скільки зросте вартість продукції (згідно з марксистською концепцією витрат обігу), якщо відомо: у процесі її реалізації витрати на рекламу становили 2000 од. і зберігання — 25 000, вантажно-розванта жувальні роботи — 35 000, транспортування — 40 000, маркетинг — 10 000, комплектування, упакування та розфасування — 60 000, а на оплату торговельних пра цівників — ЗО 000:

а) 202 000; 6)172 000;

в) 162 000;

г) 160 000;

д) 100 000?

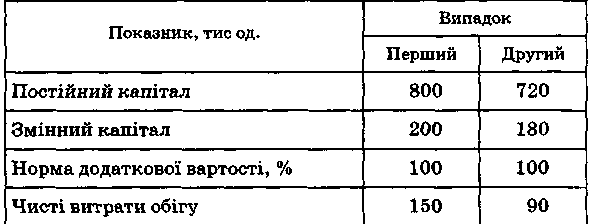

20. За даними таблиці визначте середню норму при бутку та ціну виробництва щодо народного господарства У двох випадках: 1) коли торговельний капітал ще не відокремився від промислового; 2) коли торговельний Капітал вже відокремився від промислового:

а) 50 і 90 од.;

б) 5 % і 10 % ;

в) 200 і 180 од.;

г) 20 % в обох випадках;

д) 100 % в обох випадках.

Розділ 18

ПОЗИКОВИЙ КАПІТАЛ

І ФОРМИ КРЕДИТУ

Мета розділу — проаналізувати сутність позикового Капіталу, з'ясувати джерела його формування, дохідності, роль і форми виявлення.

Позиковий капітал — форма капіталу, який функціонує у сфері обігу. Його історичною формою є лихварський капітал. Позиковий капітал в умовах товарного виробництва — це відокремлена частина промислового Капіталу в грошовій формі. Позиковий капітал — капітал, що надається його власниками у позику промисловим і торговельним підприємцям, населенню та державі, унаслідок чого перші отримують дохід у вигляді відсот-

>' Ка. Позиковий капітал здійснює свій рух за формулою І* — Г', де Ґ — сума грошей плюс величина відсотка за Надані гроші. Цей капітал найфетишизованіший, оскільки приховує справжнє джерело зростання. v Позиковий капітал має деякі суттєві особливості:

1) виконує функцію самозростання вартості, тобто капіталу, не тільки стосовно кредитора, а й стосовно по-

J ^чальника, оскільки останній бере позику для вироб-

',ництва додаткової вартості;

виступає як капітал-власність, на відміну від капі-талу-функції;

товаром, що має особливу споживчу вартість (дає відсоток) і ціну (плата за позику — кредит);

здійснює рух в один бік: від кредитора до позичальника, а потім навпаки.

Позиковий капітал — це своєрідний товар-капітал, який продається його власником позичальнику, але не назавжди, а лише на певний термін. Тому для руху позикового капіталу характерний поділ на капітал-власність і капітал-функцію: він одночасно має дві форми — власність на капітал у руках кредитора і реальний капітал, який функціонує в руках позичальника.

Ціною своєрідного товару (позикового капіталу) є позиковий відсоток — це ірраціональна форма ціни, оскільки вона не відображає його вартості, а показує його споживчу вартість. Прибуток позичальника поділяється на дві частини: підприємницький дохід, який ним привласнюється, і позиковий відсоток, що є доходом на позиковий капітал. Позичальниками можуть бути не тільки промислові та торгові підприємці, а й земельні власники, наймані робітники, пенсіонери та ін. Тому позиковий відсоток стає вторинним доходом від земельної ренти, заробітної плати, пенсії тощо.

Норма (ставка, рівень) позикового відсотка розраховується як співвідношення відсотка, отриманого за рік, до величини позикового капіталу. Розрізняють рівень відсотка за вкладами (депозитний) у банк і ставку банківського процента: перший менший, ніж другий, оскільки комерційні банки (депозитні банки), які торгують грошима, не зможуть отримати прибуток за кредитними операціями.

На позиковий відсоток впливає багато факторів, тому виникає відмінність між номінальною (норма процента, виражена у грошах за поточним курсом) і реальною (номінальна ставка зі мінусом рівня або темп інфляції) ставками відсотка.

Розрізняють такі форми надання позик: за термінами, гарантованістю, характером забезпечення, ціною використання, рівнем відсотка та ін. Звичайно, є й інші ознаки розрізнення: суб'єкти, об'єкти і засоби кредитних відносин. Згідно з цим виділяють такі форми кредиту: комерційний, банківський, облігаційні позики фірми, споживчий, державний, міжнародний.

Навчальні цілі

Визначити сутність позикового капіталу та з'ясувати джерела його формування.

Проаналізувати особливості позикового капіталу.

Визначити сутність позикового відсотка і з'ясувати фактори, що впливають на його норму.

Охарактеризувати основні форми кредиту.

З'ясувати практику кредитування в Україні.

Основні терміни і поняття

Позиковий капітал. Капітал-власність. Позиковий відсоток. Норма (ставка, рівень) позикового відсотка. Депозит. Номінальна ставка відсотка. Реальна ставка відсотка. Кредит. Комерційний кредит. Вексель. Банківський кредит. Облігації. Споживчий кредит. Державний кредит. Міжнародний кредит.

Тести

І. Звичайні тести (виберіть одну найбільш точну відповідь):

1. Який грошовий капітал характерний для періоду капіталізму (у нормальних умовах):

а) лихварський;

б) позиковий;

в) дві попередні відповіді правильні;

г) жоден з них;

д) питання некоректне?

2. Для яких цілей насамперед використовуюється позиковий капітал:

а) споживацьких;

б) виробничих;

в) варіанти а) і б);

г) ні для яких;

д) питання некоректне?

3. Що належить до джерел позикового капіталу:

а) тимчасово вільні кошти бізнесу;

б) тимчасово вільні кошти населення;

в) тимчасово вільні кошти держави;

г) кошти банкірів;

д) усі попередні відповіді правильні?

4. Що є головним джерелом позикового капіталу:

а) власні кошти банків;

б) тимчасово вільні кошти різних суб'єктів;

в) варіанти а) і б);

г) попередні відповіді помилкові;

д) питання некоректне?

5. Що є джерелом позикового відсотка:

а) самий рух позикового капіталу;

б) прибуток підприємців-позичальників;

в) інші доходи позичальників;

г) дві останні відповіді правильні разом;

д) питання некоректне?

6. Як впливає ступінь ризику на ставку відсотка:

а) безпосередньо;

б) зворотно;

в) не впливає;

г) питання некоректне;

д) попередні відповіді помилкові?

7. Як впливає величина позики на ставку відсотка: а) безпосередньо;

б)зворотно;

в) не впливає;

г) питання некоректне;

д) попередні відповіді помилкові?

8. Як впливає ступінь надійності забезпечення на ставку відсотка:

а) безпосередньо; б)зворотно;

в) не впливає;

г) питання некоректне;

д) попередні відповіді помилкові?

9. Коли реальна ставка відсотка перевищує норму прибутку:

а) завжди;

б) ніколи, оскільки відсоток сплачується насамперед із прибутку;

в) тільки тоді, коли є криза перевиробництва;

г) питання некоректне;

д) попередні відповіді помилкові?

10. Яка ставка відсотка визначається з корекцією Щодо інфляції:

а) номінальна;

б) реальна;

в) варіанти а) і б);

г) жодна із них;

д) питання некоректне?

11. Який вексель можна облікувати у банку:

а) простий;

б) переказний;

в) варіанти а) і б);

г) жодний з них;

д) питання некоректне?

12. В якій формі надається комерційний кредит:

а) у товарній;

б) грошовій;

в) варіанти а) і б);

г) питання некоректне;

д) попередні відповіді помилкові?

13. В якій формі надається споживчий кредит:

а) у товарній;

б) грошовій;

в) варіанти а) і б);

г) питання некоректне;

д) попередні відповіді помилкові?

14. Коли банківський кредит є позикою грошей:

а) коли надається без застави;

б) коли надається під заставу;

в) варіанти а) і б);

г) питання некоректне;

д) попередні відповіді помилкові?

15. Коли банківський кредит є позикою капіталу:

а) коли надається без застави;

б) коли надається під заставу;

в) варіанти а) і б);

г) питання некоректне;

д) попередні відповіді помилкові?

16. Що таке облігація:

а) боргове зобов'язання;

б) титул співволодіння;

в) варіанти а) і б);

г) на а), ні б);

д) питання некоректне?

17. Що в 1991 р. у СРСР було більшим:

а) зовнішній борг;

б) зовнішні позики іншим державам;

в) вони були однакові;

г) питання некоректне;

д) попередні відповіді помилкові?

18. Коли зовнішня заборгованість загрожує націо нальній безпеці:

а) завжди;

б) ніколи;

в) коли її величина перевищує сальдо торговельного балансу;

г) коли її величина більша за експорт;

д) питання некоректне, оскільки правильність або помилковість двох попередніх відповідей залежить від стану і перспектив національної економіки?

II. Тестові задачі (розв'яжіть задачу та вкажіть найбільш точну відповідь):

19. Визначте реальну ставку відсотка, якщо відомо: її номінальна величина становить 15 %, а темп прирос ту цін — 10 % :

а) 25 %; ■ б)-5%;

в) 5 %;

г) 15 %; д)10%?

20. Вирахуйте номінальну ставку відсотка, коли відомо: її реальна величина становить 5 %, а темп при росту цін — 20 %:

а) 5 %;

б) 20 %;

в) 15%;

1 г)-15%; Д) 25 %.

Розділ 19

КРЕДИТНІ УСТАНОВИ

Метарозділу — з'ясувати структуру кредитних установ і проаналізувати їх функції.

Банки — це специфічні кредитні установи, які перетворюють тимчасово вільні грошові капітали в діючі. Банки є посередниками між власниками грошового капіталу і підприємцями, які функціонують. Банки — головний вид кредитних установ, що виконують функції довго-, середньо- і короткотермінового кредитування, а також обслуговують взаємні розрахунки між суб'єктами господарювання.

Окрім комерційних банків, є велика кількість так званих спеціальних кредитних установ: інвестиційні, іпотечні, зовнішньоторговельні банки; установи споживчого та сільськогосподарського кредиту; установи, які акумулюють заощадження населення та перетворюють їх у капітал. Також іноді виділяють спеціалізовані банки, що обслуговують підприємства певних галузей, інноваційні банки.

Історично сформувалася однорівнева кредитна система, до складу якої входили тільки комерційні банки і

певна сукупність спеціальних кредитних установ. У XX ст. у зв'язку із централізацією банкнотної емісії діяла дворівнева кредитна система. Цей процес зумовлений виокремленням особливого, центрального банку та його спеціальних установ. За формою організації емісійні банки поділяються на акціонерні та державні. Держава іноді теж виступає як акціонер.

На сучасному етапі економічного розвитку структура кредитної системи також дворівнева: верхній рівень — це центральний (емісійний) банк країни (або система декількох банків, в якій діє федеральний принцип), а нижчий — сукупність комерційних банків універсального зразка та спеціальні кредитні установи.

Навчальні цілі

1. Проаналізувати умови виникнення комерційних банків та охарактеризувати їх функції. ,'.'. 2. Виявити і з'ясувати механізм дії спеціальних кредитних установ.

Пояснити процес централізації банкнотної емісії та формування дворівневої кредитної системи.

Визначити сутність історичної метаморфози централізованої банкнотної емісії та з'ясувати особливості ДІЇ цього процесу в Україні.

Основні терміни і поняття

Комерційні банки. Інвестиційні банки. Іпотечні бан-Щг Зовнішньоторговельні банки. Ощадні каси. Емісія. Центральний банк.

Тести

І. Звичайні тести (виберіть одну найбільш точну відповідь):

1. Чим капіталістичні банки відрізняються від серед ньовічних:

а) випуском банкнот;

б) здійсненням безготівкових розрахунків;

в) зберіганням резервів;

г) прийманням вкладів;

д) усіма перерахованими функціями?

2. Чим спочатку була банкнота:

а) цінним папером;

б) векселем банку;

в) варіанти а) і б);

г) питання некоректне;

д) попередні відповіді помилкові?

3. На що ощадні каси спрямовують вклади клієнтів:

а) в основному на купівлю державних цінних паперів;

б) на позики бізнесменам;

в) ні а), ні б);

г) питання некоректне;

д) попередні відповіді помилкові?

4. Чим займаються інвестиційні фонди:

а) інвестиціями великих вкладників;

б) диверсифікацією ризику невеликих інвесторів;

в) ні а), ні б);

г) питання некоректне;

д) попередні відповіді помилкові?

5. Як кредитують громадян фінансові компанії:

а) наданням грошових позик;

б) купівлею у торговельних фірм зобов'язань покуп ців товарів на виплат;

в) обома шляхами;

г) питання некоректне;

д) попередні відповіді помилкові?

6. Як кредитують громадян банки персонального кредиту:

а) наданням грошових позик;

б) купівлею у торговельних фірм зобов'язань покуп ців товарів на виплат;

в) обома шляхами;

г) питання некоректне;

д) попередні відповіді помилкові?

7. Що кредитують кредитні спілки:

а) купівлю предметів споживання;

б) житлове будівництво;

в) ні а), ні б);

г) питання некоректне;

д) попередні відповіді помилкові?

8. Що кредитують позиково-ощадні асоціації:

а) купівлю предметів споживання;

б) житлове будівництво;

в) ні а), ні б);

г) питання некоректне;

д) попередні відповіді помилкові?

9. Якими є установи сільскогосподарського кредиту в розвинутих країнах:

а) в основному кооперативними;

б) в основном державними;

в) в основному приватними;

г) питання некоректне;

д) попередні відповіді помилкові?

10. Що кредитують зовнішньоторговельні банки:

а) вітчизняний експорт;

б) імпорт у свою країну;

в) ні а), ні б);

г) питання некоректне;

д) попередні відповіді помилкові?

11. Які кредитні установи є універсальними:

а) фінансові компанії;

б) інвестиційні фонди;

в) кредитні спілки;

г) установи сільськогосподарського кредиту;

д) комерційні банки?

12. Які кредитні установи в основному є кооператив ними у розвинутих країнах:

а) фінансові компанії;

б) інвестиційні фонди;

в) кредитні спілки;

г) установи сільськогосподарського кредиту;

д) комерційні банки?

13. Які кредитні установи займаються наданням спо живчого кредиту:

а) фінансові компанії, банки персонального кредиту і кредитні спілки;

б) інвестиційні фонди;

в) ощадно-позикові асоціації;

г) установи сільськогосподарського кредиту;

д) експортно-імпортні банки?

14. Які кредитні заклади займаються диверсифіка цією ризику невеликих інвесторів:

а) фінансові компанії, банки персонального кредиту і кредитні спілки;

б) інвестиційні фонди;

в) ощадно-позикові асоціації;

г) установи сільськогосподарського кредиту;

д) експортно-імпортні банки?

15. Які кредитні установи займаються розміщенням цінних паперів:

а) фінансові компанії, банки персонального кредиту і кредитні спілки;

б) інвестиційні фонди;

в) ощадно-позикові асоціації;

г) інвестиційні банки (доми);

д) експортно-імпортні банки?

16. Які заклади кредитують будівництво:

а) фінансові компанії, банки персонального кредиту і кредитні спілки;

б) інвестиційні фонди;

в) ощадно-позикові асоціації;

г) інвестиційні банки (доми);

д) експортно-імпортні банки?

17. Які установи кредитують вітчизняний експорт:

а) фінансові компанії, банки персонального кредиту і кредитні спілки;

б) інвестиційні фонди;

в) ощадно-позикові асоціації;

г) інвестиційні банки (доми);

д) експортно-імпортні банки?

18. Що зумовило централізацію банкнотної емісії: • а) тільки потреба її державного регулювання;

б) розвиток товарно-грошових відносин і потребами запобігти надмірній емісії;

в) варіанти а) і б);

г) питання некоректне;

д) попередні відповіді помилкові?

19. Якою була кредитна система до централізації банкнотної емісії:

а) трирівневою;

б) дворівневою;

в) однорівневою;

г) питання некоректне;

д) попередні відповіді помилкові?

20. Якою стала кредитна система після централізації банкнотної емісії:

а) трирівневою;

б) дворівневою;

в) однорівневою;

г) питання некоректне;

д) попередні відповіді помилкові?

21. Як утворився центральний банк Великої Британії:

а) створенням нового закладу;

б) наділенням одного комерційного банку монополією на банкнотну емісію;

в) ні а), ні б);

г) питання некоректне;

д) попередні відповіді помилкові?

22. Як сформувався центральний банк СІЛА:

а) шляхом створення нової установи — федеральної резервної системи (ФРС);

б) шляхом наділення одного комерційного банку монополією на банкнотну емісію;

в) ні а), ні б);

г) питання некоректне;

д) попередні відповіді помилкові?

23. Чим був Державний банк у дореволюційній Росії:

а) емісійним центром країни;

б) великим комерційним банком;

в) варіанти а) і б);

г) центральним банком у сучасному розумінні цього;

д) питання некоректне?

24. Чим був Держбанк у СРСР до 1990 p.:

а) емісійним центром Союзу;

б) розрахунковим центром;

в) варіанти а) і б);

г) центральним банком у сучасному значенні цього слова;

д) питання некоректне?

25. Чим став Держбанк у СРСР з 1991 p.:

а) лише емісійним центром;

б) тільки розрахунковим центром;

в) центральним банком у сучасному розумінні цього слова, який виконує функції центру резервної системи Союзу;

г) питання некоректне;

д) попередні відповіді помилкові?

Розділ 20

ДІЯЛЬНІСТЬ КОМЕРЦІЙНИХ

БАНКІВ

Мета розділу — охарактеризувати діяльність комерційних банків як основи кредитної системи.

Комерційні банки торгують грошима, отримуючи вклади під одні відсотки і надаючи позики під інші. Комерційні банки ще називають депозитними, оскільки основна частина кредитних ресурсів, які вони мають — це вклади клієнтів, та універсальними, адже більшість із них виконує всі кредитні операції.

Є такі види операцій комерційних банків.

Пасивні — операції, за допомогою яких банки одержують ресурси (пасиви), що складаються із власних капіталів і залучених засобів.

Активні — операції, за допомогою яких банки пускають в обіг свої ресурси з метою отримання прибутку.

Акцептні. їх сутність полягає у тому, що боржник Дає згоду сплачувати боргове зобов'язання за векселем, пред'явленим кредитором.

Розрахункові — операції, що виконує банк як посередник у процесі розрахунків. Стосовно цього є три

групи операцій: інкасування, акредитування і переведення.

Факторингові — це різновид розрахункових операцій, які поєднуються з кредитуванням оборотного капіталу клієнта шляхом переуступки клієнтом-постачаль-ником банку неоплачених платіжних вимог, рахунків-фактур за поставлені товари, виконані роботи, послуги і, відповідно, права утримання платежу за ними, тобто шляхом інкасування дебіторської заборгованості клієнта.

Лізингові — операція, коли лізингова фірма, тобто орендоздавач, враховуючи бажання і спеціалізацію орендаря, купує у виробника певну власність і здає її в оренду.

Трастові. У процесі їх виконання банк виступає як довірена особа.

Торговельно-комісійні операції пов'язані з купів- ' лею і продажем цінних паперів і дорогоцінних металів для клієнтів.

За виконання таких операцій комерційні банки отримують доходи: відсотки, стягнені за позики; проценти і v дивіденди за капіталами, які є у цінних паперах; різні платежі, отримувані за виконання розрахункових, довірчих (трастових) і торговельно-комісійних операцій, доходи від спекуляції цінними паперами. Сукупність цих доходів становить валовий дохід банку.

Для аналізу фінансового становища банку велике значення має визначення ліквідності його активів, що оцінюється на основі вивчення балансу активів і пасивів.

І

Навчальні цілі

З'ясувати механізм дії операцій комерційних банків.

Охарактеризувати доходи, витрати комерційних банків та визначити сутність ліквідності його активів.

Основні терміни і поняття

Пасивні операції. Термінові вклади. Безтермінові вклади. Чеки (іменні, ордерні). Акцептований чек. Активні операції. Термінові позики. Безтермінові позики. Позики без забезпечення (бланкові). Інкасові операції. Акредитивні операції. Операції переведення. Факторинг. Лізинг. Трастові операції. Торговельно-комісійні операції. Ліквідність банківських активів.

Тести

І. Звичайні тести (виберіть одну найбільш точну відповідь):

1. З чого складається основна частина кредитних ресурсів комерційних банків:

а) із власних коштів;

б) із залучених коштів;

в) ні а), ні б);

г) питання некоректне;

д) попередні відповіді помилкові?

2. За якими рахунками комерційні банки не сплачу вали відсотки:

а) поточними;

б) строковими;

в) ні а), ні б);

г) питання не коректне;

д) попередні відповіді помилкові?

3. Які позики комерційних банків називаються блан ковими:

а) без забезпечення;

б) під заставу;

в) ні а), ні б);

г) питання некоректне;

д) попередні відповіді помилкові?

4. Які операції не належать ні до пасивних, ні до активних:

а) приймання вкладів;

б) купівля цінних паперів;

в) акцепт векселів;

г) питання некоректне;

д) попередні відповіді помилкові?

5. Що таке акредитив:

а) позика;

б) гарантійний лист;

в) ні а), ні б);

г) питання некоректне;

д) попередні відповіді помилкові?

6. До яких операцій належить приймання вкладів комерційними банками:

а) до торговельно-комісійних;

б) трастових;

в) лізингових;

г) факторингових; д)пасивних?

7. До яких операцій належить купівля цінних паперів комерційними банками для себе:

а) до торговельно-комісійних;

б) трастових;

в) лізингових;

г) факторингових;

д) до активних?

8. До яких операцій належить приймання документів комерційними банками на інкасо:

а) до торговельно-комісійних;

б) трастових;

в) лізингових;

г) факторингових;

д)до розрахункових?

9. До яких операцій належить придбання комерцій ними банками у постачальників платіжних зобов'язань покупців:

а) до торговельно-комісійних;

б) трастових;

в) лізингових;

г) факторингових;

д)до розрахункових?

10. Які операції комерційних банків безпосередньо пов'язані з орендою:

а) торговельно-комісійні;

б) трастові;

в) лізингові;

г) факторингові;

д) акцептні?

11. Які операції пов'язані з розпорядженням комер ційними банками майном фізичних і юридичних осіб за дорученням:

а) торговельно-комісійні;

б) трастові;

в) лізингові;

г) факторингові;

д) акцептні?

12. До яких операцій належить купівля або продаж цінних паперів комерційними банками за дорученням їхніх клієнтів:

а) до торговельно-комісійних;

б) трастових;

в) лізингових;

г) факторингових;

д)до розрахункових?

13. До яких операцій належить надання комерцій ними банками позик клієнтам:

а) до торговельно-комісійних;

б) трастових;

в) лізингових;

г) активних;

д) розрахункових?

14. До яких операцій належить надання гарантій комерційними банками клієнтам:

а) до торговельно-комісійних;

б) трастових;

в) лізингових;

г) акцептних;

д) до розрахункових?

15. До яких операцій належить обслуговування ко мерційними банками поточних рахунків своїх клієнтів:

а) до торговельно-комісійних;

б) трастових;

в) лізингових;

г) до акцептних;

д) до розрахункових?

16. До яких операцій належить поповнення комерцій ними банками статутного фонду:

а) до торговельно-комісійних;

б) трастових;

в) лізингових;

г) акцептних;

д) пасивних?

17. Що належить до доходів комерційних банків:

а) відсотки за вкладами клієнтів;

б) відсотки за позиками клієнтам;

в) ні а), ні б);

г) варіанти а) і б);

д) питання некоректне?

18. Що належить до витрат комерційних банків:

а) відсотки за вкладами клієнтів;

б) відсотки за позиками клієнтам;

в) ні а), ні б);

г) варіанти а) і б);

д) питання некоректне?

19. До чого належать позики комерційних банків клієнтам:

а) до його активів;

б) до його пасивів;

в) варіанти а) і б);

г) ні а), ні б);

д) питання некоректне?

20. До чого належать запозичення комерційних банків:

а) до їхніх активів;

б) до їхніх пасивів;

в) варіанти а) і б);

г) ні а), ні б);

д) питання некоректне?

21. До чого належать цінні папери, які банк придбав:

а) до їхніх активів;

б) до їхніх пасивів;

в) варіанти а) і б);

г) ні а), ні б);

д) питання некоректне?

22. До чого належать вклади клієнтів на рахунках комерційних банків:

а) до їхніх активів;

б) до їхніх пасивів;

в) варіанти а) і б);

г) ні а), ні б);

д) питання некоректне?

23. Що таке кошти у безпосередньо ліквідній формі:

а) довготермінові позики банків;

б) їхні позики до запитання;

в) їхні грошові кошти;

г) питання некоректне;

д) попередні відповіді помилкові?

24. Що таке ліквідні активи комерційних банків:

а) їхні довготермінові позики;

б) їхні короткотермінові позики, кредити до запитан ня та обліковані ними векселі;

в) їхні грошові кошти;

г) питання некоректне;

д) попередні відповіді помилкові?

25. Яка залежність між ступенем ліквідності та рівнем прибутковості активів банків: а)зворотна;

б) пряма;

в) залежності немає;

г) питання некоректне;

д) попередні відповіді помилкові?

Розділ 21