Етапи формування дивідендної політики.

Етапи формування дивідендної політики:

1) оцінка основних факторів, що визначають формування дивідендної політики;

2) вибір типу дивідендної політики – здійснюється у відповідності з фінансовою стратегією акціонерного товариства з врахуванням оцінки окремих факторів.

Розглянемо основні види дивідендної політики акціонерних товариств і можливість їх використання на вітчизняних підприємствах.

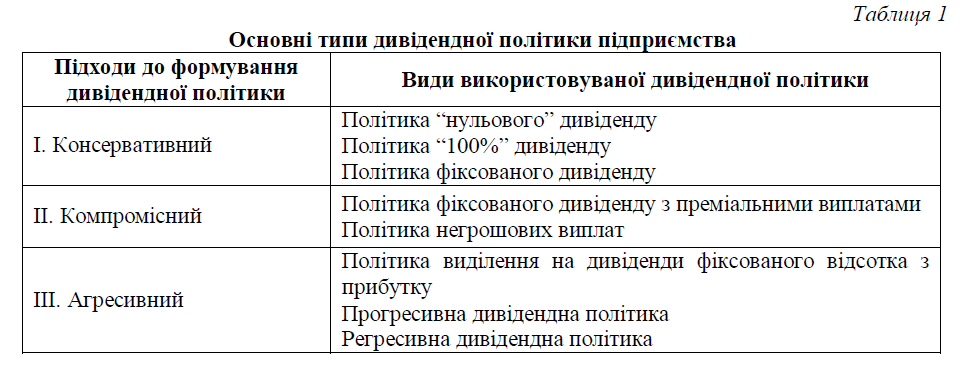

Політика “нульового” дивіденду полягає в невиплаті дивідендів узагалі. Це означає, що компанія свідомо попереджає акціонерів про “нульову” дивідендну політику, а акціонери підтверджують свою згоду (чи незгоду) із цією політикою, голосуючи за неї фактами купівлі (продажу) акцій компанії. Керівництво такої корпорації фактично будує свою дивідендну концепцію на припущеннях Міллера – Модільяні. Прикладом такої дивідендної політики може служити корпорація “Microsoft”, яка взагалі не виплачує дивідендів. Використання такої політика можливе лише в тому разі, коли акціонери пов’язують свої очікування зі значним зростанням акцій компанії, довіряють її менеджменту або якщо їхнього сукупного корпоративного впливу недостатньо для того, щоб змінити цю політику.

Політика “100%” дивіденду рідко трапляється в діяльності вітчизняних підприємств. Політика “100%” дивіденду полягає у виділенні 100 відсотків нерозподіленого прибутку на виплату дивідендів. Це протилежність “нульової” дивідендної політики. Виділення всієї суми чистого прибутку на виплату дивідендів фактично означає, що в розпорядження компанії не надходить нерозподілений прибуток, отриманий у даному обліковому періоді. За такої облікової політики не відбувається збільшення власного капіталу компанії, а отже, і не закладається фінансова база для наступного зростання курсу акцій.

Політика виплати постійного рівня дивідендів полягає у виділенні однієї й тієї самої абсолютної величини дивідендів із розрахунку на одну акцію. Оскільки чистий прибуток корпорації може становити різну величину в різних облікових періодах, то для збереження фіксованої абсолютної величини дивіденду на одну акцію виділяють адекватну та завжди рівну частину на виплату дивідендів. Коли немає чистого прибутку компанії в даному обліковому періоді, на виплату дивідендів можуть скерувати навіть резервний фонд компанії.

Політика фіксованого дивіденду з преміальними виплатами передбачає на додаток до фіксованої (гарантованої) частини дивідендів ще й додаткові преміальні виплати в ті періоди, коли керівництво компанією вирішить їх виплатити. Преміальні кошти виплачуються тоді, коли компанія досягає особливо позитивних фінансових результатів. Такі преміальні виплати є позитивним чинником для курсу цінних паперів корпорації, оскільки відповідно до деяких теорій поведінки інвесторів на фондовому ринку останні чекають позитивних змін у дивідендній політиці.

Політика негрошових виплат. Деколи за браком потрібних фінансових ресурсів акціонерні корпорації вдаються до політики негрошових дивідендних виплат. У цьому разі замість прямих грошових дивідендних виплат використовують, як правило, найближчі грошові замінники. Заслуговує на увагу політика виплати дивідендів випуском нових цінних паперів, наприклад акцій чи облігацій. Оскільки найцінніші папери володіють цілим спектром специфічних фінансових характеристик, то політика негрошових витрат може далеко виходити за рамки даного дослідження та звестися до пояснення характеристик цінних паперів узагалі.

Політику виділення на дивіденди фіксованої частки чистого прибутку традиційно вважають найпоширенішою. Сутність цієї дивідендної політики визначається методом обчислення дивідендів із розрахунку на одну акцію. Для такого обчислення початково вирішують, яку частку чистого прибутку може бути виділено на виплату дивідендів. Потім знаходять абсолютне значення цієї частки чистого прибутку. Це й буде сума, виділена на виплату дивідендів за акціями. Для того, щоб знайти суму дивідендів, яка припадає на одну акцію, потрібно суму, виділену на виплату дивідендів за акціями, поділити на кількість звичайних акцій, що перебувають в обігу.

До позитивних моментів даної дивідендної політики належать простота й зрозумілість у застосуванні, прозорість механізму нарахування. Акціонери корпорації, яка використовує цю дивідендну політику, розуміють, що величина їхніх дивідендних доходів залежить не від мінливих рішень менеджменту компанії, а від об’єктивних фінансових характеристик корпорації, перш за все величини отриманого в даному обліковому періоді чистого прибутку. Зважаючи на те, що чистий прибуток корпорації переважно має тенденцію до зростання в часі, акціонери часто очікують і зростання дивідендних виплат із розрахунку на одну акцію.

Прогресивна дивідендна політика передбачає поступове постійне збільшення дивідендних виплат із розрахунку на одну акцію. Саме тому вона є найпопулярнішою серед акціонерів. Часто це поступове збільшення дивідендів проявляється постійним темпом приросту дивідендних виплат. Практика країн із розвинутими ринковими економічними системами показує, що більшість акціонерних корпорацій здійснюють поквартальну виплату дивідендів. Це означає, що для запровадження прогресивної дивідендної політики треба забезпечувати приріст стосовно дивідендних виплат аналогічного кварталу попереднього року.

Регресивна дивідендна політика – це протилежність попереднього виду дивідендної політики. Суть її полягає в сталому та поступовому зменшенні дивідендних виплат, що еквівалентно їх приросту з від’ємним темпом. Це найменш популярний вид дивідендної політики серед акціонерів. Застосування цієї політики часто призводить до того, що акціонери вирішують продати акції даної корпорації. Регресивна дивідендна політика нерідко спричиняє падіння курсу акцій. Тим не менше акціонерні товариства часто бувають змушені застосовувати таку дивідендну політику в силу об’єктивних обставин.

3) механізм розподілу прибутку – передбачає таку послідовність дій: з чистого прибутку формується резервний капітал; сума, що залишилася, ділиться на капіталізовану та споживану; споживана частина ділиться на фонд дивідендних виплат та фонд споживання персоналу акціонерного товариства (преміювання робітників, підтримання соціально-культурних заходів);

4) визначення рівня дивідендних виплат на 1 просту акцію:

Рівень дивід.виплат = (фонд дивідендних виплат – фонд виплати дивідендів по привілейованих акціях) / кількість простих акцій

5) оцінка ефективності дивідендної політики – базується на визначенні відповідних показників.