2.2. Поведение затрат

Поведение затрат – это характер реакции затрат на изменения в деятельности предприятия. Деятельность, которая влияет на затраты, называют фактором затрат.

Примеры факторов затрат приведены в таблице 2.1.

Таблица 2.1. Примеры факторов затрат для различных функций бизнеса

Функции бизнеса |

Факторы затрат |

Исследования и разработки |

Количество проектов Техническая сложность проектов |

Проектирование продукции, услуг и процессов |

Количество изделий Количество составных частей изделия |

Производство |

Объем производства Количество переналадок оборудования Основная зарплата |

Маркетинг |

Количество рекламных объявлений Количество продавцов Выручка |

Доставка |

Количество заказчиков Вес грузов. Объем грузов Расстояние перевозок |

Обслуживание клиентов |

Количество заказов Время обслуживания |

Управление |

Количество заказов Количество персонала |

Понимать взаимосвязь между расходами и соответствующими факторами очень важно, поскольку это позволяет предвидеть будущие релевантные расходы (на которые можно повлиять), что необходимо для принятия управленческих решений. Для описания поведения расходов традиционно используют термины: «переменные затраты» и «постоянные затраты», а также «полупеременные затраты» и «полупостоянные затраты». При этом в качестве основного фактора затрат обычно рассматривают объем деятельности (производство или реализация).

Определение постоянных и переменных затрат смотри в классификации.

Графически взаимосвязь общей суммы переменных затрат от объема деятельности проиллюстрирована на рис. 2.4., а размер переменных затрат на единицу продукции – на рис. 2.5.

Объем деятельности объем деятельности

Рис.2.4. Общие переменные затраты Рис.2.5. Переменные затраты на единицу

продукции

Видно, что общая сумма переменных затрат находится в линейной зависимости относительно объема деятельности, а величина переменных затрат на единицу продукции является постоянной для всех уровней деятельности.

Практика свидетельствует, что не все затраты изменяются прямо пропорционально изменению фактора затрат. Поэтому значительную часть затрат составляют полупеременные затраты.

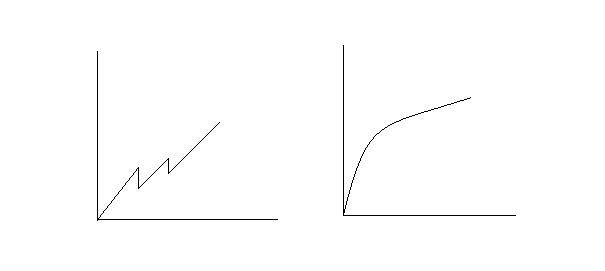

Полупеременные затраты – это затраты, которые изменяются, но не прямо пропорционально изменению объема деятельности (или другого фактора затрат). Пример – затраты на приобретение материалов при условии получения скидки, зависящей от объема приобретаемой партии материалов (рис.2.6.), и затраты времени на производство продукции, которые постепенно сокращаются по мере увеличения квалификации работников (так называемая кривая опыта – рис. 2.7.).

Рис. 2.6. Поведение затрат на матери- Рис.2.7. Кривая опыта

алы при условии получения скидки

Постоянные затраты – это затраты, которые остаются постоянными в случае изменения объема деятельности (или другого фактора затрат). Примеры постоянных затрат – прямолинейная амортизация, арендная плата, зарплата персонала офиса и т. д.

затраты

Объем деятельности Объем деятельности

Рис. 2.8. Совокупные постоянные затраты Рис. 2.9. Постоянные затраты на единицу

Общая сумма постоянных затрат не меняется при изменении объема деятельности, но сумма постоянных затрат на единицу продукции соответственно уменьшается при увеличении объема деятельности и увеличивается при его уменьшении.

Но следует помнить, что постоянные затраты являются таковыми только в пределах релевантного диапазона деятельности и определенного времени.

Релевантный диапазон деятельности – это диапазон, в пределах которого сохраняется взаимосвязь между величиной затрат и их фактором. Например, затраты на аренду будут возрастать, если увеличение объема производства потребует дополнительной площади. Сохранение постоянных затрат неизменными в релевантном диапазоне иллюстрирует рис. 2.10.

Релевантный

диапазон

Объем производства

Рис. 2.10. Поведение постоянных затрат и релевантный диапазон

Полупостоянные затраты – это затраты, которые меняются ступенчато при изменении объема деятельности. Пример – зарплата ремонтных рабочих (для обслуживания оборудования на каждые 1000 машино-часов требуется 1 ремонтник). Графически это имеет вид рис. 2.11.

1000 2000 3000 Машиночасы

Рис. 2.11. Ступенчатые затраты (полупостоянные)

Таким образом, за короткий период времени (месяц) затраты могут быть переменными (полупеременными) и постоянными (полупостоянными). Но за длительный период все затраты имеют тенденцию к изменению, т.е. постоянные затраты становятся полупостоянными и изменяются ступенчато.

Значительную часть полупеременных затрат составляют смешанные затраты. Смешанные затраты – это затраты, которые содержат элементы как переменных, так и постоянных затрат. Типичный пример – плата за телефон, которая включает постоянные затраты в виде абонплаты и переменные затраты – плату за междугородные разговоры. Поведение таких затрат может быть изображено таким образом (рис. 2.12.)

Совокупные (смешанные) затраты

Постоянные затраты

5 10 15 20 25 Время телефонного разговора, мин.

Рис. 2.12. Поведение смешанных затрат

Влияние управления на поведение затрат.

Постоянные затраты не изменяются автоматически при изменении объема деятельности. Но они могут изменяться вследствие управленческих решений. Руководство предприятия может влиять на поведение затрат с помощью решений, которые касаются таких факторов:

производство и услуги;

мощность;

технология;

финансовая политика.

Исходя из этого, постоянные затраты разделяют на две группы: обязательные и дискреционные. Обязательные затраты – это затраты, которые определяются мощностью предприятия. Примером таких затрат является амортизация, арендная плата, страхование имущества, заработная плата обслуживающего персонала и пр.

Дискреционные затраты – это затраты, величина которых определяется руководством предприятия и не связана непосредственно с изменениями текущей деятельности. К таким затратам относятся затраты на исследования и разработки, рекламу, повышение квалификации персонала и др. Характерной особенностью дискреционных затрат является то, что в критический момент их величина может быть снижена без изменения объема деятельности.

Постоянные затраты имеют структуру, которая приведена на рис.2.13.

Рис. 2.13 Структура постоянных затрат

Таким образом, постоянные затраты имеют довольно сложную структуру.