Тема 6. Застосування в податковому плануванні і прогнозуванні методів елімінування та кореляційно-регресійного аналізу Практичне заняття № 5

Мета заняття: |

закріпити теоретичні знання з питань застосування в податковій роботі багатомірних методів статистичного аналізу та кореляційного аналізу. |

План заняття

1. Поняття багатомірних методів статистичного аналізу та визначення сфери застосування цих методів в податковій статистиці.

2. Застосування в податковому плануванні і прогнозуванні методів елімінування: методу ланцюгових підстановок, методу абсолютних різниць, методу відносних різниць, методу скоригованого показника.

3. Суть та напрями застосування кореляційно-регресивного аналізу.

Обладнання: |

1. Методичні рекомендації щодо виконання практичних занять. 2. Законодавчі і нормативні документи. |

Методичні рекомендації

Для виконання ситуаційних завдань теми необхідно повторити сутність багатомірних методів статистичного аналізу та визначення сфери застосування цих методів в податковій статистиці. Крім того необхідно обговорити процес застосування в податковому плануванні і прогнозуванні методів елімінування: методу ланцюгових підстановок, методу абсолютних різниць, методу відносних різниць, методу скоригованого показника. При цьому особливої уваги заслуговують при обговоренні суть та напрями застосування кореляційно-регресивного аналізу.

Для виконання першого завдання потрібно вивчити сутність методів елімінування. Ці методи, при наявності інформації про фактичні (очікувані) та базові показники, дозволяють розрахувати вплив окремих факторів на результативний показник. Одним з найбільш точних, хоча і найбільш громіздких методів елімінування є спосіб відносних різниць. Саме його використаємо для визначення впливу чисельності платників і зміни ставки об’єкта оподаткування на суму податкових надходжень. Вихідні дані для проведення аналізу оформлюємо у вигляді таблиці 2.

Таблиця 2

Вихідні дані для проведення аналізу

№ з/п |

Показник |

2004 |

2005 |

||

1. |

Чисельність платників податків, ю.о. |

А |

Факторні показники |

|

|

2. |

Ставка податку, % |

Б |

|

|

|

3. |

Річний об’єкт оподаткування, грн. |

В |

|

|

|

4. |

Надходження до зведеного бюджету від податку на прибуток, тис. грн. |

Р |

Результативний показник |

|

|

Розрахунок впливу зміни чисельності платників на розмір податкових надходжень здійснюється за формулою:

![]() , (6)

, (6)

де

![]() -

зміна

податкових надходжень внаслідок зміни

чисельності платників податків;

-

зміна

податкових надходжень внаслідок зміни

чисельності платників податків;

![]() - темп

росту чисельності платників:

- темп

росту чисельності платників:

![]() (7)

(7)

![]() -

базове

значення результативного показника.

-

базове

значення результативного показника.

Розрахунок впливу зміни ставки податку на розмір податкових надходжень здійснюється за формулою:

![]() , (8)

, (8)

де

![]() -

зміна податкових надходжень внаслідок

зміни ставки оподаткування;

-

зміна податкових надходжень внаслідок

зміни ставки оподаткування;

%б - темп росту ставки оподаткування, розраховується з допомогою формули:

%б=

![]() , (9)

, (9)

де Ro - базове значення результативного показника.

Розрахунок впливу зміни об’єкту оподаткування на розмір податкових надходжень здійснюється за формулою:

![]() в=

в=![]() , (10)

, (10)

де в - зміна податкових надходжень внаслідок зміни ставки оподаткування;

%в - темп росту об’єкту оподаткування розраховується за допомогою формули:

%в=![]() , (11)

, (11)

В результаті проведених розрахунків можна визначити, яким чином впливає зміна чисельності платників податків і ставок оподаткування на обсяг бюджетних надходжень.

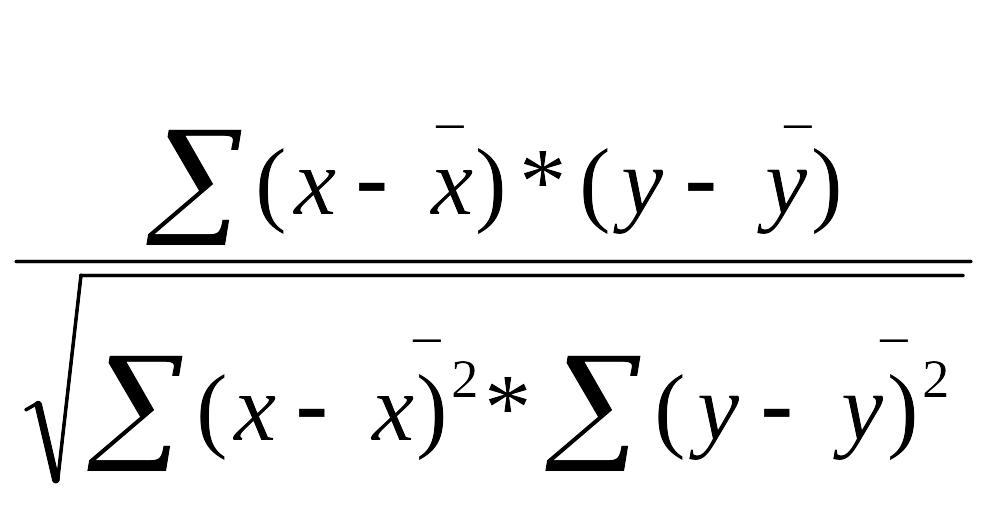

Для того, щоб виконати друге завдання, потрібно вивчити теоретичні основи проведення кореляційного аналізу, який займає провідне місце у визначенні щільності зв’язку між факторними та результативними показниками, що не перебувають у функціональній залежності.

Щільність зв’язку між факторним (х) і результативним (у) показниками визначається за допомогою коефіцієнта кореляції:

R= , (12)

, (12)

Чим ближче значення коефіцієнта кореляції до 1, тим зв’язок між явищами тісніший. Якщо коефіцієнт кореляції знаходиться в межах:

0,1-0,3 - зв’язок слабкий;

0,3-0,5 – помірний;

0,5-0,7- помітний;

0,7-0,9-тісний;

0,9-0,99- досить тісний.

В прикладі, що потрібно вирішити на даному практичному занятті, факторною ознакою (х) буде виступати кількість проведених перевірок, а результативною (у) – донараховані суми.

Для проведення кореляційного аналізу складається таблиця вихідних даних (таблиця 3).

Таблиця 3

Вихідні дані для проведення кореляційно-регресійного аналізу

№ |

Суми Донарахованих платежів, тис.грн. (у)

|

Кількість проведених перевірок за 1 місяць (х) |

Розрахункові величини |

||||||

|

|

|

|

|

х*у |

|

|||

Обчислимо дані значення і підставимо результати в попередню формулу.

Якщо зв’язок між кількістю проведених перевірок та сумою донарахованих платежів є дуже щільним, він може бути виражений рівнянням прямої лінії:

![]() , (13)

, (13)

Параметр “а” в попередньому рівнянні – початок відліку, або значення коли х=0. Параметр “b” при функції у називається коефіцієнтом регресії і показує зміну результату “у” при заданій зміні фактора “х”.

Щоб розв’язати рівняння це рівняння, складаємо систему двох рівнянь:

у=na+b x (14)

ху=ха+b

х![]() (15)

(15)

Потім підставимо в них дані таблиці. Вирішимо цю систему і знайдемо значення а і значення b. Розглянувши остаточний вигляд рівняння регресії, і, зокрема, значення коефіцієнту b, визначимо, скільки коштів приносить в державну скарбницю кожна додаткова документальна перевірка.

Ситуаційні вправи

Завдання 1

Визначити методом елімінування, зокрема, способом відносних різниць, вплив зміни чисельності платників і зміни ставки обєкту оподаткування на суму податкових надходжень. Вихідні дані для проведення аналізу представлені в таблиці 4.

Таблиця 4

Вихідні дані для проведення аналізу

№ |

Показник |

2004 |

2005 |

||

1. |

Чисельність платників податків, ю.о. |

А |

Факторні показники |

76921 |

78535 |

2. |

Ставка податку, % |

Б |

0,3 |

0,25 |

|

3. |

Річний об’єкт оподаткування, грн. |

В |

25640 |

38461 |

|

4. |

Надходження до зведеного бюджету від податку на прибуток, тис. грн. |

Р |

Результативний показник |

591676,3 |

755133,7 |

Завдання 2

Визначити методом кореляційного аналізу тісноту зв’язку між кількістю проведених документальних перевірок і розмірами донарахованих платежів з метою прогнозування майбутніх податкових надходжень.

Для проведення кореляційного аналізу додається таблиця вихідних даних (таблиця 5).

Таблиця 5

Вихідні дані для проведення кореляційно - регресійного аналізу

№ |

Суми донарахованих платежів, тис. грн. (у) |

Кількість проведених перевірок за 1 місяць (х) |

Розрахункові величини |

||||||

|

|

|

|

|

х*у |

х2 |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

1. |

294,5 |

64 |

9,23 |

7,08 |

65,3484 |

85,1929 |

50,1264 |

18848 |

4096 |

2. |

265,6 |

57 |

-19,67 |

0,08 |

-1,5736 |

386,9089 |

0,0064 |

15139,2 |

3249 |

3. |

213,7 |

47 |

--- -71,57 |

-9,92 |

709,9744 |

5122,2649 |

98,4064 |

10043,9 |

2209 |

4. |

305,4 |

58 |

20,13 |

1,08 |

21,7404 |

405,2169 |

1,1664 |

17713,2 |

3364 |

5. |

105,3 |

44 |

-179,97 |

-12,92 |

2325,2124 |

32389,2 |

166,9264 |

4633,2 |

1936 |

6. |

452,9 |

61 |

167,63 |

4,08 |

683,9304 |

28099,816 |

16,6464 |

27626,9 |

3721 |

7. |

352,8 |

63 |

67,53 |

6,08 |

410,5824 |

4560,3009 |

36,9664 |

22226,4 |

3969 |

8. |

365,1 |

54 |

79,83 |

-2,92 |

-233,1036 |

6372,8289 |

8,5264 |

19715,4 |

2916 |

9. |

365,7 |

62 |

80,43 |

5,08 |

408,5844 |

6468,9849 |

25,8064 |

22673,4 |

3844 |

10. |

234,6 |

60 |

-50,67 |

3,08 |

-156,0636 |

2567,4489 |

9,4864 |

14076 |

3600 |

11. |

198,3 |

54 |

-86,97 |

-2,92 |

253,9524 |

7563,7809 |

8,5264 |

10708,2 |

2916 |

12. |

269,3 |

59 |

-15,97 |

2,08 |

-33,2176 |

255,0409 |

4,3264 |

15888,7 |

3481 |

Сер |

285,27 |

56,92 |

- |

- |

- |

- |

- |

- |

- |

|

3423,2 |

683 |

- |

- |

4455,3668 |

94276,979 |

426,9168 |

199292,5 |

39301 |

Література

(19, 20, 21, 22, 23, 24, 25, 26)