Тема 8. Методика розрахунку податкового навантаження на макро- і мікрорівні. Оцінка ефективності податкового планування

Мета: |

засвоєння, закріплення, поглиблення та систематизація знань щодо методики розрахунку податкового навантаження на макро- і мікрорівні; оцінки ефективності податкового планування. |

План вивчення теми

1. Методика обчислення податкового тягаря на макрорівні. Показник ефективної податкової ставки. Коефіцієнт еластичності податків. Податкова межа.

2. Загальна характеристика оцінки ефективності податкового планування на підприємстві.

Методичні рекомендації до самостійної роботи

Податковий тягар визначається як відношення загальної суми податкових зборів до сукупного національного продукту. Категорія податкового тягаря стосовно рівня конкретного платника податків відображає частку його сукупного доходу, що вилучається з допомогою податків і зборів. Як правило, розрахунок цього показника проводиться шляхом віднесення суми всіх нарахованих податків і податкових платежів до обсягу реалізації продукції (робіт, послуг), включаючи виручку від іншої реалізації. Іноді для більш точного розрахунку до складу фіскальних платежів включаються платежі до позабюджетних фондів.

Для того, щоб визначити ефективну податкову ставку, необхідно спочатку обчислити частку, що вилучається податком з кожної окремої частини доходу, а потім їх суму віднести до загальної суми доходів.

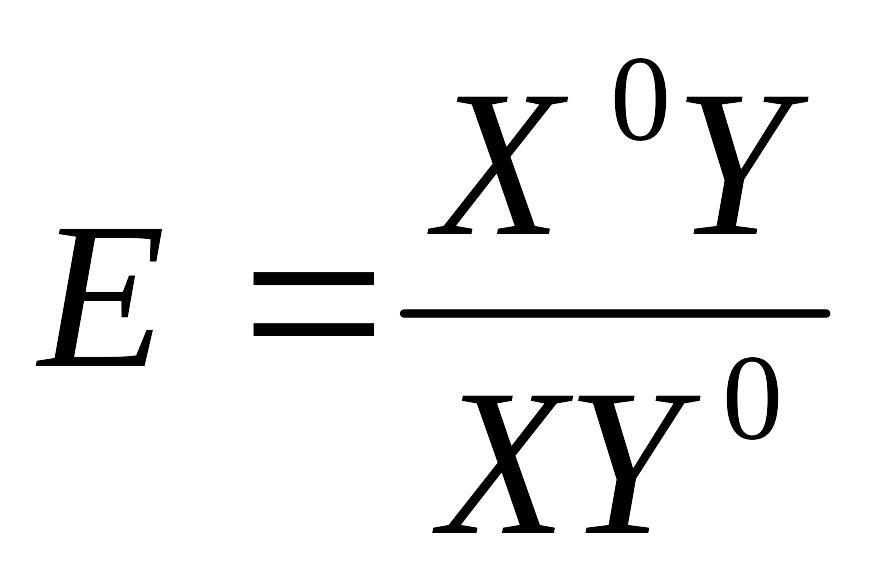

Для характеристики зміни податкових надходжень під впливом визначальних економічних чинників (валового національного продукту, доходів населення, рівня роздрібних цін тощо) в макроекономіці застосовується такий показник як коефіцієнт еластичності податків.

Коефіцієнт розраховується за формулою:

,

(2.5)

,

(2.5)

де Е - коефіцієнт еластичності;

X — початковий рівень податкових надходжень (всіх, групи податків або окремого податку);

Х0 - приріст податкових надходжень (всіх, групи податків або окремого податку);

Y - початковий рівень визначального чинника (наприклад, ВНП, дохід тощо);

Y0 - приріст аналізованого чинника.

Коефіцієнт еластичності податків показує, на скільки відсотків змінюються податкові доходи (групи податків або окремого податку) при зміні визначального чинника на 1 %. Даний коефіцієнт може бути більшим, рівним або меншим одиниці. Якщо він дорівнює одиниці, то частка податкових доходів держави у ВНП залишається стабільною. Якщо коефіцієнт є більшим одиниці, то податкові доходи збільшуються більш швидкими темпами, ніж зростає ВНП і питома вага податкових доходів у ВНП зростає. При коефіцієнті меншому одиниці, частка податкових надходжень у ВНП знижується.

Податкова межа - умовна точка в оподаткуванні, при якій досягається оптимальна для платників і державної казни частка валового національного продукту, що перерозподіляється через бюджетну систему. Зсув умовної точки в ту або іншу сторону породжує суперечливу ситуацію, проявами якої є: політичні конфлікти, непокора платників податків податковим властям, втеча капіталу, масове ухилення від сплати податків, переселення населення тощо. Рівень податкової межі може підвищуватися, як правило, тільки в надзвичайних ситуаціях.

До групи показників, які дозволяють оцінити податкове навантаження на підприємство, віднесено:

1. Суму податків, зборів та обов'язкових платежів, які сплачуються підприємством:

а) загальну суму податків;

б) суму податків за окремі періоди (місяці, квартали, роки), їх динаміку;

в) суми окремих видів податків;

г) суми податків за складовими ціни реалізації (податки, які відносять на собівартість продукції, податки з прибутку, акцизи);

д) суми податків на окремі види продукції, робіт, послуг;

е) суми податків за окремими видами виробництв;

є) суми податків за окремими структурними підрозділами підприємства.

2. Структуру (частку) податків та окремих їх видів у собівартості продукції, в ціні виробника та в ціні реалізації. Ця структура може формуватися як для загального обсягу виробництва чи реалізації, так і для обсягу за окремими видами продукції, робіт та послуг.

3. Показник чистого прибутку підприємства, максимізація якого є методологічною передумовою визначення оптимального рівня випуску продукції при визначених податкових параметрах і ринковій кон’юнктурі:

ПЧ=Ц-Ов-Вз-Пз, (2.6)

де Пч - показник чистого прибутку;

Ц - ціна (ринкова);

Ов - обсяг виробництва конкретного виду продукції у натуральному вираженні;

Вз - вартісний показник загальних витрат, які пов’язані з виробництвом продукції, що визначається рівнем середніх витрат на одиницю продукції - (Вс) і її обсягом у натуральному вираженні (Ов), тобто Вз = Вс*Ов. Витрати (Вс) включають у себе матеріальні витрати на проміжне споживання (сировина і матеріали), заробітну плату персоналу, амортизаційні відрахування і інші витрати, які забезпечують нормальний процес виробництва (крім податків);

Пз — загальна сума податкових зобов'язань, які виникають, при виробництві певного виду і обсягу продукції. Агрегований показник Пз включає не тільки податки і збори, але і інші обов'язкові платежі (як правило, ресурсні, які законодавча прирівняні до податків).

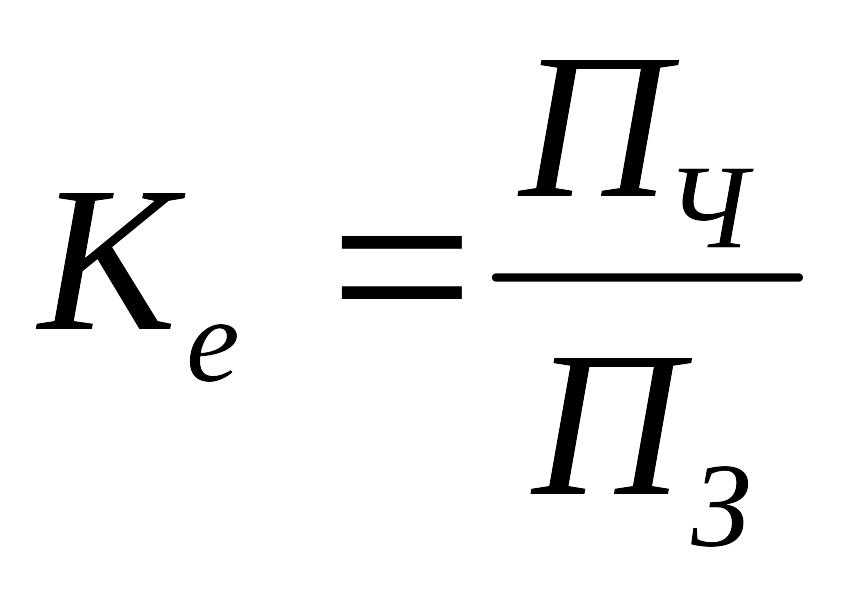

4. Коефіцієнт ефективності оподаткування (Ке) показує величину чистого прибутку на одиницю податкових витрат:

,

(2.7)

,

(2.7)

де Пч - показник чистого прибутку;

Пз — податкові затрати.

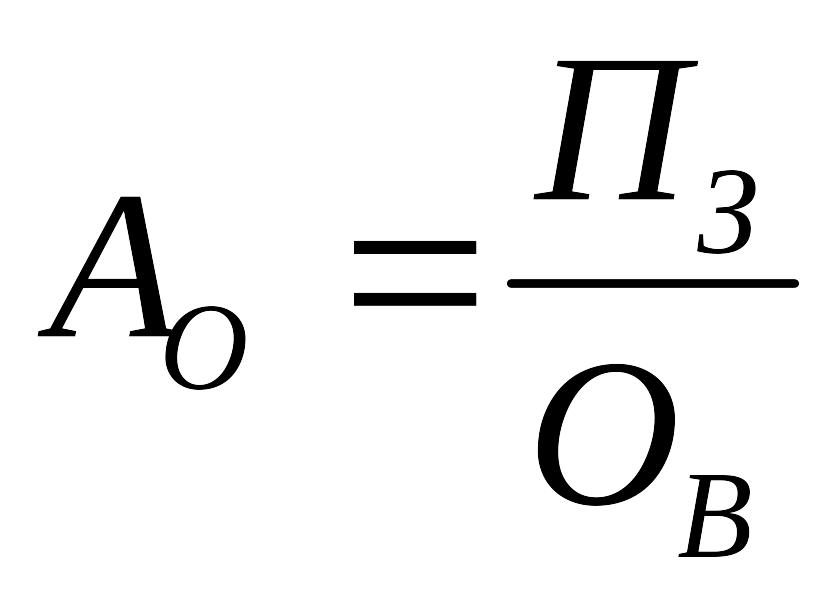

5. Показники рівня оподаткування включають: показник агрегованого оподаткування одиниці продукції:

- показник агрегованого оподаткування одиниці продукції (Ао) характеризує середню по підприємству величину податків у розрахунку на одиницю продукції:

,

(2.8)

,

(2.8)

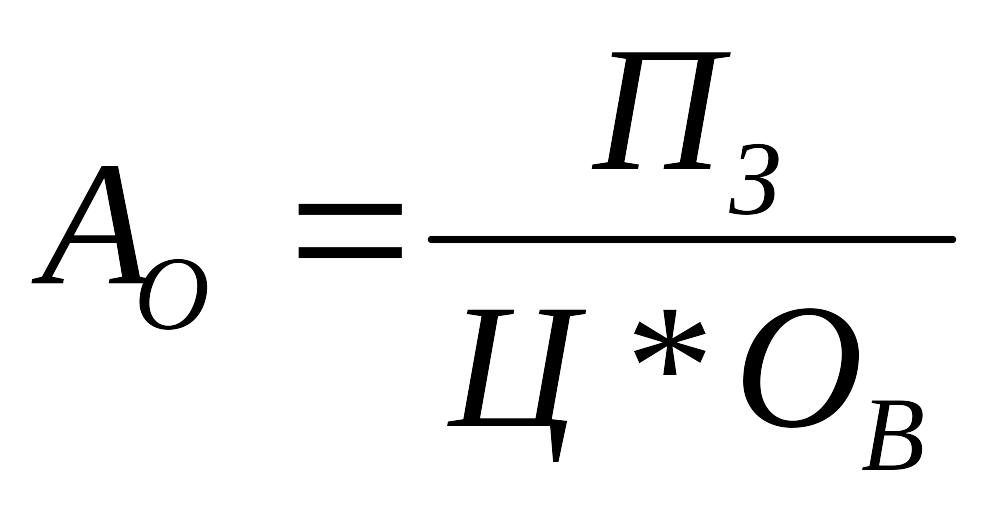

- для підприємств, які виробляють неоднорідну продукцію, показник агрегованого оподаткування визначається на одиницю її вартості:

,

(2.9)

,

(2.9)

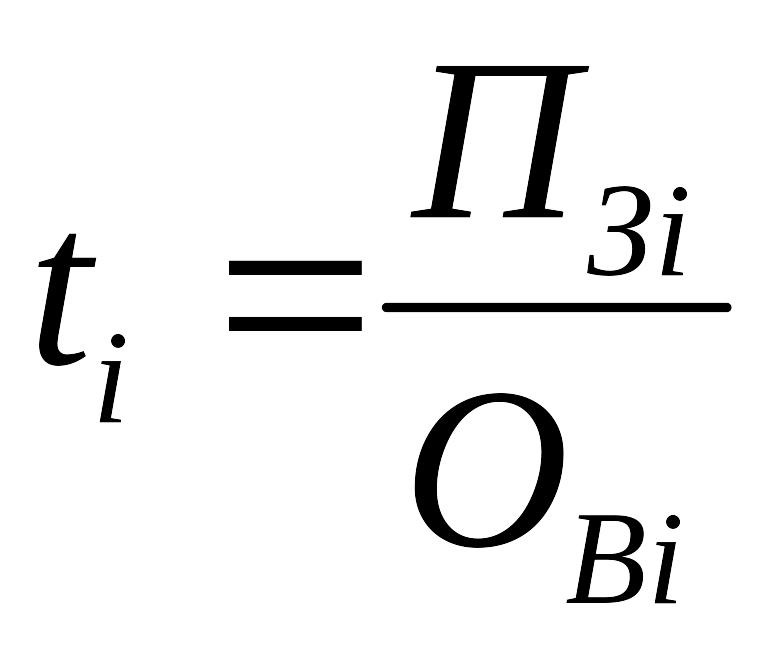

- показник агреговано-диференційованого оподаткування одиниці продукції конкретного (і-того) виду (ti):

,

(2.10)

,

(2.10)

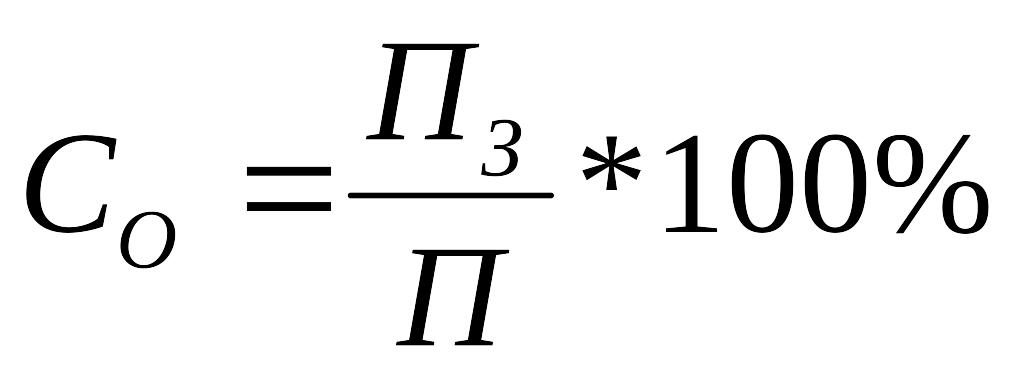

- показник загального рівня оподаткування підприємства відносно фінансових результатів його діяльності (агрегована ставка):

,

(2.11)

,

(2.11)

де Со - ставка агрегованого оподаткування, %. Показник агрегованого оподаткування Со найбільш повно характеризує реальний рівень фіскального навантаження у визначених податкових умовах, а також розподіл прибутку між державою і підприємством. При збільшенні Со зменшується прибуток, який залишається у розпорядженні підприємства, і навпаки, при зменшенні Со цей прибуток збільшується;

П - показник прибутку до оподаткування;

П3 - агрегований показник податків, зборів та обов'язкових платежів, сплата яких неминуча у зв'язку з виробничо-комерційною діяльністю підприємства.

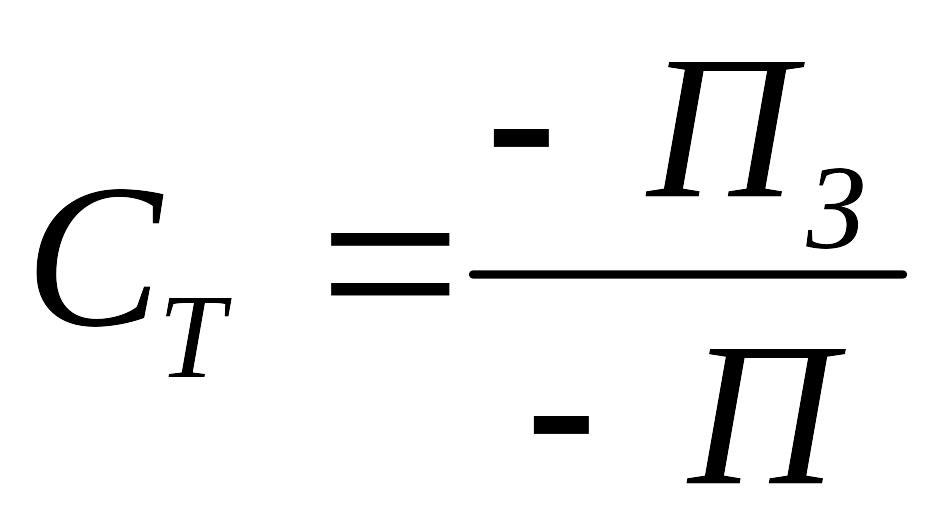

Для збиткових підприємств дана формула трансформується наступним чином:

,

(2.12)

,

(2.12)

де ПЗ - сума заборгованості підприємства по податках, зборах та обов'язкових платежах, яка з економічної точки зору є бюджетною субсидією;

П - збитки підприємства.

Дана формула визначає ставку агрегованого субсидіювання підприємства і показує, що управління оподаткуванням має свою специфіку і може бути предметом окремого дослідження (кризового податкового менеджменту).

6. Коефіцієнт податкомісткості реалізованої продукції (Кп). Його обчислюють за формулою:

![]() ,

(2.13)

,

(2.13)

де П3 - сума податкових платежів підприємства за певний період, грн.;

ОР - обсяг реалізації продукції за цей період, грн.

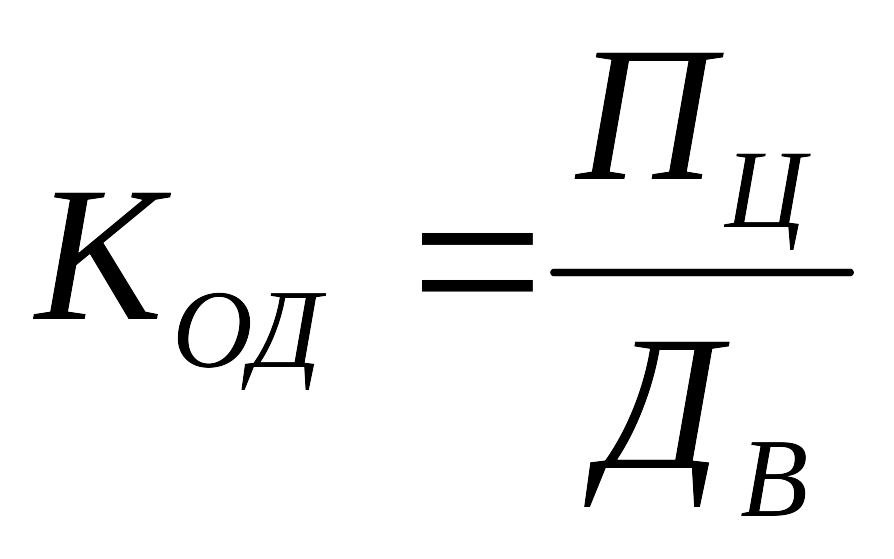

7. Коефіцієнт оподаткування доходів (Код):

,

(2.14)

,

(2.14)

де Пц - сума податків, що їх включають до ціни продукції і сплачують з доходів підприємства за певний період, гри;

Дв – сума валового доходу підприємства за цей період, грн.

8. Коефіцієнт оподаткування витрат (Ков):

![]() ,

(2.15)

,

(2.15)

де Пс - сума податків, що їх відносять на витрати виробництва (обігу), тобто зараховують до собівартості (товарів, робіт, послуг) за певний період, грн.;

В - сума витрат виробництва чи обігу підприємства за цей період, грн.

Завдання до самостійної роботи

щодо вивчення навчального матеріалу

Після вивчення програмного матеріалу необхідно виконати самостійну роботу:

Вивчити та опрацювати відповідну літературу, законодавчі і нормативно-правові документи з питань теми.

Скласти термінологічний словник з основних категорій теми.

Питання для самоконтролю

1. У чому полягає економічна сутність категорії “податковий тягар”?

2. Визначте методику обчислення податкового тягаря на макрорівні.

3. Як здійснюється розрахунок податкового тягаря стосовно конкретного платника податків?

4. У чому полягає суть показник ефективної податкової ставки?

5. Як здійснюється визначення рівня оптимального податкового тягаря?

6. Як здійснюється розрахунок коефіцієнта еластичності податків?

7. Дайте визначення поняттю «податкова межа».

8. Дайте загальну характеристику оцінки ефективності податкового планування на підприємстві.

9. Охарактеризуйте системні показники, які б дозволяли оцінити рівень податкового навантаження на підприємство, рівень впливу окремих заходів податкового планування на величину податкових зобов’язань підприємства, ефективність податкового планування та податкової стратегії підприємства.

10. Визначте методику розрахунку показників, що використовуються для оцінки ефективності податкового планування на підприємстві: показників для оцінки податкового навантаження, показників для оцінки ефективності податкового планування.

Бібліографічний список

(21, 22, 27, 29, 30)