7. Оценка долговых ценных бумаг

Облигации – долговые ценные бумаги. Эмиссию осуществляет ЮЛ, органы исполнительной власти или органы местного самоуправления. С помощью эмиссии юридические лица на долгосрочной основе привлекают необходимые источники финансирования для расширения стандартных направлений свой деятельности.

I. Классификация облигаций.

По сроку действия облигации: краткосрочные (от года до 3 лет), среднесрочные (от 3 до 7 лет), долгосрочные (от 7 до 30 лет) и бессрочные (выплата процентов осуществляется неопределенно долго).

При прочих равных условиях, чем чаще начисляется доход, тем облигация выгоднее, тем выше ее рыночная цена.

По способам выплаты дохода:

• облигации с фиксированной купонной ставкой;• облигации с плавающей купонной ставкой (размер % по облигации зависит от уровня ссудного процента); • облигации с равномерно возрастающей купонной ставкой (увязана с уровнем инфляции) •облигации с нулевым купоном (эмиссионный курс облигации устанавливается ниже номинала, разность – доход инвестора, выплачиваемый в момент погашения облигации, % по облигации не выплачивается); • облигации с оплатой по выбору (купонный доход по желанию инвестора может заменяться облигациями нового выпуска); • облигации смешанного типа (в течение определенного периода выплата дохода осуществляется по фиксированной ставке, затем — по плавающей).

По способу обеспечения:• облигации с имущественным залогом (например, «золотые» облигации, обеспеченные золотовалютными активами);• облигации с залогом в форме будущих залоговых поступлений (облигации благотворительных и общественных фондов, муниципальные облигации и др.);• облигации с залогом в форме поступлений от будущей хозяйственной деятельности (облигации с выкупным фондом, резервируемым в момент выпуска для последующего погашения облигационного займа);• облигации с определенными гарантийными обязательствами;• не обеспеченные залогом облигации (могут выпускаться из-за отсутствия материал. или финансов. активов или ввиду высокой репутации фирмы).

По характеру обращения: обычные и конвертируемые (их владельцы на определенных условиях могут обменять их на акции того же эмитента)

Суммарная доходность акций, как правило, выше доходности облигаций. Доходность облигаций значительно меньше подвержена колебаниям рыночной конъюнктуры. Облигации могут являются основным объектом инвестиций, когда степень надежности предпочтительнее величине доходности.

II. Способы оценки облигаций

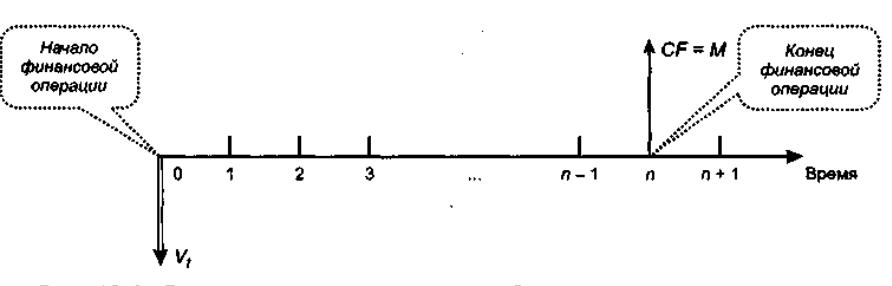

Оценка облигаций с нулевым купоном.

Облигация с нулевым купоном – не предусматривает регулярных купонных выплат, в момент погашения облигации ее держателю выплачивается номинал (М). Такая облигация продается с дисконтом, выгода держателя заключается в получении дохода как разности номинала и цены покупки. С позиции инвестора денежный поток выглядит так:

Это самый простой случай в плане оценки. Поскольку денежные поступления по годам, за исключением последнего года, равны нулю:

Vt = СF/ (1 + r)n = СF • FМ2(r, п),

Vt — стоимость облигации с позиции инвестора (теоретическая стоимость); СF=М — сумма, выплачиваемая при погашении облигации; n – число базисных периодов до погашения; r – ставка дисконтирования соответствующая базисному периоду.

Оценка бессрочных облигаций.

Бессрочная облигация предусматривает неопределенно долгую выплату дохода (СF) в установленном размере или по плавающей процентной ставке. Облигация не м.б. погашена, т.е. доход складывается из периодических поступлений в виде купонного дохода. В условии неизменности купонного дохода денежный поток имеет вид бессрочного аннуитета:

Vt = СF / r.

Оценка безотзывной срочной купонной облигации с постоянным доходом.

Срочная купонная облигация с постоянным доходом предусматривает 2 типа дохода: регулярный (период выплаты % по оговоренной (постоянной или переменной) ставке) и единовременный (номинал в момент погашения). Базисный период – год или полугодие. Денежный поток складывается из одинаковых по годам поступлений (СFk=CF=const) и нарицательной стоимости облигации (M), выплачивается в момент погашения.

Vt =![]() =CF * FM4 (r%, n) + M * FM2 (r%, n),

=CF * FM4 (r%, n) + M * FM2 (r%, n),

CF – годовой купонный доход;

M - нарицательная стоимость, выплачиваемая при погашении облигации.

• если рыночная норма прибыли больше фиксированной купонной ставки, облигация продается с дисконтом, т.е. по цене ниже номинала;

• если рыночная норма прибыли меньше фиксированной купонной ставки, облигация продается с премией, т.е. по цене выше номинала (разница между рыночной ценой и номиналом носит название «ажио»);

• если рыночная норма прибыли равна фиксированной купонной ставке, облигация продается по нарицательной стоимости:

• рыночная норма прибыли и текущая цена облигации с фиксированной купонной ставкой находятся в обратно пропорциональной зависимости — с ростом (убыванием) рыночной нормы прибыли текущая цена такой облигации убывает (возрастает).

Оценка отзывной срочной купонной облигации с постоянным доходом.

Отзывная облигация допускает возможность досрочного погашения. Отзывная облигация отличается от безотзывной наличием 2 дополнительных характеристик: выкупной цены (Pc) – цена, выплачиваемая держателю в случае досрочного погашения и превосходящая номинал; и срок защиты от досрочного погашения (m базисных периодов).

Vt =![]() =CF * FM4 (r%, n) + Pc

* FM2 (r%, n),

=CF * FM4 (r%, n) + Pc

* FM2 (r%, n),