Метод придбання

Більшість об’єднань підприємств відбувається як результат набуття одним підприємством контролю над іншим чи кількома підприємствами. За методом придбання при складанні консолідованої звітності активи та пасиви придбаного підприємства повинні відображатися за їхньою ринковою вартістю на дату придбання.

Різниця між ціною набуття та ринковою вартістю придбаних активів повинна відображатися у фінансовій звітності як “ціна бізнесу” (гудвіл) і амортизуватися впродовж корисного строку використання чи (якщо є думка, що вона не перенесе доходу) списуватися за рахунок прибутку або резервів підприємства.

Якщо ціна придбання нижча, ніж сукупна ринкова вартість набутих чистих активів, то рівниця повинна:

а) розглядатися як доход майбутніх періодів і систематично відображатися у звіті про прибутки та збитки;

б) розподілятися між негрошовими активами, на які нараховується знос, пропорційно до їхньої ринкової вартості.

Процес консолідації фінансової звітності описано Міжнародним стандартом обліку №27 “Консолідована фінансова звітність та облік інвестицій у дочірні компанії”. Вона складається послідовним об’єднанням сум (статей), вказаних у фінансових звітах батьківської та дочірніх компаній. Щоб консолідована звітність містила інформацію про групу як про єдине ціле, у процесі її складання необхідно зробити низку врегулювань для усунення внутрігрупових операцій.

Внутрішньогрупові операції можуть означати, наприклад, реалізацію товарів, оренду майна, надання позик.

Коли компанії групи розглядаються окремо, то ці операції можуть охоплювати активи і обов’язки окремих компаній. Однак, коли об’єднання компаній розглядається, як окрема господарська одиниця, то ці активи і пасиви є результатом операцій всередині групи і не повинні входити у консолідовані звіти.

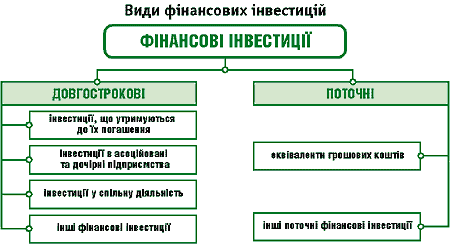

14.2 Класифікація фінансових інвестицій

Придбані цінні папери залежно від мети інвестування, терміну перебування на підприємстві та ліквідності поділяють на довгострокові та поточні фінансові інвестиції (рис. 1).

Таке розмежування інвестицій на сьогодні суттєве, тому що вони по-різному відображаються в обліку і звітності.

Чіткого визначення критеріїв такого розподілу інвестицій у національних П(С)БО немає, тому під час вибору методів первісної та подальшої їх оцінки в обліку та звітності слід керуватися пунктами 17 та 33 П(С)БО 2, в яких зазначається, що у балансі за рядком "Довгострокові фінансові інвестиції" відображаються фінансові інвестиції на період понад один рік, а також всі інвестиції, які не можуть бути вільно реалізовані в будь-який момент, а за рядком "Поточні інвестиції" відображають фінансові інвестиції терміном, що не перевищує одного року, які можуть бути вільно реалізованими в будь-який момент (окрім інвестицій, які є еквівалентами грошових коштів).

Лекція 15 Основи проведення експортних операцій

15.1 Визначення порядку проведення експортних операцій щодо товарно-матеріальних цінностей, робіт, послуг

15.2 Облік прямого експорту товарно-матеріальних цінностей, робіт, послуг

15.1 Визначення порядку проведення експортних операцій щодо товарно-матеріальних цінностей, робіт, послуг

Суми отриманих авансів у рахунок майбутнього відвантаження (надання) товарів (робіт, послуг) включатимуться до складу доходу звітного періоду, коли буде здійснене таке відвантаження (надання), не за курсом на момент відвантаження (надання), а за курсом на момент отримання авансів.

Це означає, що доходи за виконані роботи й надані послуги визнаються на дату їх надання, а за готову продукцію — на дату відвантаження, але визначаються за курсом на дату попередньої оплати (одержання авансу), перерахунок на дату визнання доходу не відбувається, тобто перерахунок кредиторської заборгованості в іноземній валюті на дату визнання доходу не здійснюється.

Вартість реалізації, що перевищує суму попередньої оплати, визначається із застосуванням валютного курсу на дату визнання доходу від реалізації.

Якщо ж реалізовано готової продукції, товарів та інших активів на суму меншу, ніж попередньо одержаний аванс, і подальша реалізація цьому покупцеві не передбачається, а залишок авансу підлягає поверненню покупцю грошима, то зобов`язання в сумі залишку авансу підлягає перерахунку за валютним курсом на кожну дату балансу (поки не відбудеться сплата грошей) і на дату погашення зобов`язання (сплати грошей).

У зв`язку з цим в обліку необхідно чітко розділяти суми в іноземній валюті, що надійшли від нерезидентів як погашення існуючої заборгованості, та суми авансів, що надходять. Для обліку останніх використовується субрахунок 681 «Розрахунки за авансами одержаними».

Сума дебіторської заборгованості, відображена в обліку на субрахунку 681 «Розрахунки за авансами одержаними», забезпечується запасами (матеріальними активами), а не сумами коштів, тому її варто розглядати як немонетарну статтю.

Основними завданнями бухгалтерського обліку імпортних операцій є:

· перевірка правильності документального оформлення товарних та розрахункових операцій;

· дотримання вимог валютного та митного законодавства;

· формування достовірної інформації про рух імпортних товарів (купівля, зберігання, реалізація);

· формування достовірної інформації про курсові різниці.

Облік імпортних товарно-матеріальних цінностей ідентичний загальним вимогам обліку, за виключенням деяких особливостей, зокрема:

· приймання імпортних товарів з обов`язковою участю експерту торгово-промислової палати України зі складанням приймального акту й акту експертизи. При виявленні нестачі або дефекту товарів складається рекламаційний акт;

· обов`язкове декларування експортно-імпортних товарів при перетині митного кордону України;

· відображення в обліку приймання товарів, що імпортуються, за датою вантажної митної декларації;

· необхідність відокремленого обліку імпортних товарів і розрахунків по їх придбанню, що випливає з особливостей оподаткування цих товарів;

· організація аналітичного обліку за найменуваннями, кількістю товарів, обліковими партіями, контрактами, країнами та консигнаторами.

Відповідно до чинного законодавства українські підприємства можуть ввозити з-за кордону необоротні засоби, матеріали, сировину, товари та інші товарно-матеріальні цінності, щодо яких немає обмежень.

Найбільш поширеними імпортними операціями є ввезення товарів, у зв`язку з чим умовні приклади розглядаються саме із ввезенням цього виду товарно-матеріальних цінностей.

Синтетичний облік імпортних товарів ведеться на рахунку 28 «Товари». Імпортні товари відображаються в обліку з моменту їх одержання за купівельними або продажними цінами в залежності від місця їх зберігання, тобто за обліковими цінами.

Облікова ціна на один і той же товар може бути різною в залежності від умов поставок і місцезнаходження товару. Так, на умовах поставки «франко-завод» початковою обліковою ціною буде контрактна ціна постачальника за акцептованими рахунками-фактурами. При перетині митного кордону України або при прийманні товару на складі покупця облікова ціна на цей товар буде збільшена на суму накладних витрат, понесених за кордоном, і на суму сплачених зборів, мита й податків., Товари, у тому числі імпортовані з-за меж митної території України, є запасами, оскільки вони відповідають усім критеріям цієї категорії активів. З огляду на це, їх оцінка та облік здійснюються відповідно до вимог П(С)БО 9 «Запаси», тобто оцінюються та зараховуються на баланс за первісною вартістю, яка включає:

· вартість товару, що зазначена в документах на відвантаження в постачальника;

· витрати на заготівлю, вантажно-розвантажувальні роботи, транспортування до місця їх використання, включаючи витрати зі страхування ризиків транспортування;

· суми ввізного мита та митних зборів;

· суми непрямих податків, які не відшкодовуються підприємству;

· інші витрати, безпосередньо пов`язані з придбанням запасів і доведенням їх до стану, у якому вони придатні для використання в запланованих цілях. Це прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати підприємства на доробку та підвищення якісних і технічних характеристик запасів.

Таким чином, повна імпортна вартість товару складається з його контрактної вартості, накладних витрат, сплачених у іноземній валюті, сплаченого мита, зборів і податків при розмитненні вантажу.

При формуванні первісної вартості імпортних товарів на рахунок 281 «Товари на складі» буде відноситися їх митна вартість, тобто контрактна вартість, перерахована за курсом НБУ на дату ввезення. З набуттям чинності П(С)БО 21 «Вплив змін валютних курсів» такий порядок формування облікової вартості імпортних товарів зберігається за умови, що надходження товарів передуватиме їх оплаті. Однак коли за імпортні товари буде перерахований аванс у іноземній валюті, то їх облікова вартість буде іншою, ніж митна вартість, зазначена у вантажній митній декларації, й визначається шляхом перерахунку в гривні за курсом НБУ на дату сплати авансу.

15.2 Облік прямого експорту товарно-матеріальних цінностей, робіт, послуг

Новим Планом рахунків передбачено наступний рахунок для обліку розрахунків з постачальниками та підрядниками: 63 «Розрахунки з постачальниками та підрядниками».

Постачальниками виступають юридичні або фізичні особи, які здійснюють постачання товарно-матеріальних цінностей (сировини, матеріалів, палива, будівельних матеріалів, запасних частин), надають послуги (подачу електроенергії, газу, води, пари тощо), та виконують роботи (поточний і капітальний ремонт основних засобів тощо). [18]

Підрядники - спеціалізовані підприємства або фізичні особи, які виконують будівельно-монтажні роботи при спорудженні об'єктів на підставі договорів підряду на капітальне будівництво.

Отже, на рахунку 63 "Розрахунки з постачальниками та підрядниками" відображаються безготівкові розрахунки між підприємствами й організаціями за продукцію, товарно-матеріальні цінності, роботи і послуги.

За дебетом цього рахунка відображаються суми сплачених рахунків, за кредитом обліковується сума акцептованих рахунків на матеріальні цінності, що надійшли, виконані роботи та послуги.

Рахунок 63"Розрахунки з постачальниками та підрядниками" має такі субрахунки:

631 «Розрахунки з вітчизняними постачальниками».

632 «Розрахунки з іноземними постачальниками».

Аналітичний облік на ВАТ «СПМК - 33» ведуть за окремими рахунками постачальників та підрядників, фактами надходження невідфактурованих поставок або оплати матеріальних цінностей, що не надійшли, в розрізі постачальників і підрядників.

По імпортним операціям аналітичний облік можна здійснювати в розрізі країн, а середині їх - в розрізі постачальників або номерів контрактів. В будь-якому випадку повинен бути забезпечений чіткий контроль своєчасності розрахунків по кожній поставці товарів. Аналітичний облік ведеться за місцями зберігання і обліковими (товарними) партіями, при визначенні ознак яких береться до уваги: характер товару, можливість зберігання партії в процесі перевезення, зберігання вантажу. Якщо з іноземними постачальниками є домовленість про пред'явлення рахунку на кожну транспортну партію, то за облікову партію приймається партія, оформлена одним рахунком постачальника.

Готова продукція, товари і матеріали, роботи і послуги, відвантажені суб'єктам зовнішньоекономічної діяльності в порядку бартерного контракту на суму, розраховану шляхом перерахунку вартості бартерного контракту в іноземній валюті у грошову одиницю, що діє на території України, за курсом Національного банку на дату виписки супроводжуючих документів, відображається записом:

Дебет рахунка 36 «Розрахунки з покупцями та замовниками»

Кредит рахунка 70 «Доходи від реалізації»

При надходженні матеріальних цінностей на підприємство за бартерним контрактом робиться наступний запис:

Дебет 201 «Сировина і матеріали»

Дебет 203 «Паливо»

Дебет 207 «Запасні частини»

Дебет 22 «Малоцінні та швидкозношувані предмети» (термін служби до одного року)

Кредит 63 «Розрахунки з постачальниками та підрядниками» - на суму, що дорівнює вартості відвантаженої продукції, товарів, матеріалів, відображену у складі виручки від реалізації експорту та за бартером.

Водночас сума заборгованості по експортній частині бартерного контракту відображається записом:

Дебет 63 «Розрахунки з постачальниками та підрядниками» Кредит 36 «Розрахунки з покупцями та замовниками». Різницю між вартістю відвантаженої продукції і вартістю одержаних товарів та інших матеріальних цінностей при перерахунку в грошову одиницю, що діє в Україні, відносять на рахунок 71 «Інший операційний ДОХІД».

Розрахунки з постачальниками ведуть, як правило, після відвантаження товарно-матеріальних цінностей, виконання робіт, надання послуг або одночасно з ними.

Торговельні рахунки до сплати виникають через придбання товарів для подальшого продажу і отримання послуг протягом нормальної операційної діяльності на підприємстві ВАТ «СПМК - 33». Термін "рахунки до сплати" застосовуються в обліку саме у значенні "торговельні рахунки до сплати". Типові бухгалтерські проводки по рахунках до сплати мають такий вигляд (таблиця 2.2).

№ з/п |

Зміст господарської операції |

Кореспондуючі рахунки |

|

Дебет |

Кредит |

||

1 |

Оприбуткування ТМЦ від постачальників |

20"Виробничі запаси", 22"МШГГ, 28'Товари" |

63 "Розрахунки з постачальниками та підрядниками" |

2 |

Акцептовано рахунок постачальника за виконані роботи, надані послуги виробничого характеру |

23 "Виробництво" |

63 "Розрахунки з постачальниками та підрядниками" |

3 |

Відображено суму ПДВ |

64 "Розрахунки за податками й платежами" |

63 "Розрахунки з постачальниками та підрядниками" |

Вартість отриманих ТМЦ, виконаних робіт, наданих послуг відображається на рахунках обліку ТМЦ або витрат без врахування суми ПДВ, вказаної в документах постачальника.

Незалежно від методу оцінки ТМЦ, прийнятого на ВАТ «СПМК - 33», рахунок 63 кредитується згідно з документами постачальника в межах суми акцепту. У випадку, коли рахунок постачальника був акцептований і оплачений до надходження вантажу, а при прийманні ТМЦ виявилась їх недостача проти відфактураваної кількості, невідповідність цін та якісних показників, обумовлених в угоді, арифметичні помилки тощо - Дт 374 "Розрахунки за претензіями"; Кт 63 "Розрахунки з постачальниками та підрядниками".

Операції по оплаті рахунків постачальників відображаються по дебету рахунку 63 "Розрахунки з постачальниками та підрядниками" (таблиця 2.3).

Відображення на рахунках бухгалтерського обліку операцій по невідфактурованих поставках і виробничих запасах, що знаходяться в дорозі має ряд особливостей.

Невідфактурованою вважається поставка матеріальних цінностей від постачальника до пред'явлення розрахункового документу, на підставі якого здійснюється оплата.

У цьому випадку матеріальні цінності оприбутковуються за купівельними (або обліковими) цінами - Д-т pax. 20 "Виробничі запаси", pax. 22 "Малоцінні та швидкозношувані предмети"; К-т pax. 63 "Розрахунки з постачальниками та підрядниками".

Суми ПДВ по цих матеріалах будуть обліковуватися в тому звітному періоді, в якому надійдуть розрахункові документи - Д-т pax. 64 "Розрахунки за податками й платежами"; К-т pax. 63 "Розрахунки з постачальниками та підрядниками".

При надходженні розрахункового документу постачальника раніше зроблений запис вартості матеріальних цінностей за купівельними (обліковими) цінами сторнують і здійснюють додатковий запис на суму рахунку, що пред'явлений до оплати.

Лекція 16 Особливості формування консолідованої звітності