Mu(x+ω(S-x)) → max, 0 ≤ x ≤ S.

В случае нейтрального отношения индивидуума к риску рассмотренная модель принимает вид:

x+(S-x)M(ω) → max, 0 ≤ x ≤ S.

2.8 Премия за риск

Премия за риск это сумма, которую владелец готов заплатить во избежание неопределенного будущего.

Пусть:

A0 + ξ – сумма, которую приносят инвестиции;

ξ – случайная величина с нулевым математическим ожиданием и

дисперсией σ 2 ; Π – премия за риск, которую владелец готов заплатить во избежа-

ние неопределенного будущего;

u – функция полезности индивида.

Согласно принципа фон Неймана – Моргенштерна u(A0 − Ð )= M(u(A0 + î)).

Раскладывая обе части в ряд Тейлора и приравнивая главные члены, учитывая, что Mξ = 0, получим

Ð = − u'''((A0)) ó2

u A0 2

или

Π = r(A0 ) σ22 .

Вывод. Человеку безразлично, получит ли он прибыль, про которую известны лишь её среднее значение А0 и произвольно малая дисперсия σ 2 , или гарантированное богатство

A0 − r(A0 ) σ22 .

39

Пример 2.6. Функция полезности предпринимателя имеет вид:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

u(x) = 3arctg( 24x − 8) . |

|

|

|

|

|

|

|||||||||

По инвестициям |

|

предполагается |

|

|

получать |

1,2 |

млн. |

грн. со |

||||||||||||||||||||||||||

σ 2 = 0,04 млн.2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Каков гарантированный доход для предпринимателя, равносильный |

||||||||||||||||||||||||||||||||||

участию в проекте? |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Решение. |

|

|

|

|

|

|

|

|

3 24 |

|

|

|

|

|

|

72 |

|

|

|

|

|

|

|

|

|

|

||||||||

' |

|

= |

|

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

ux |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

, |

|

|

|

|

|

|

||||||||||||

1+ |

|

(24x − |

8)2 |

1+ (24x − |

8)2 |

|

|

|

|

|

|

|

||||||||||||||||||||||

u'' |

= |

− |

72 |

|

2(24x − |

8) 24 |

, |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

x |

|

|

|

|

|

|

(1+ |

|

(24x − |

8)2) |

2 |

|

|

|

|

+ ( 24x -8) 2) |

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

r(x) |

= |

|

− |

|

u'xx' |

|

= |

|

|

72 2(24x − 8) 24(1 |

= |

|

48(24x − |

8) |

, |

|||||||||||||||||||

|

|

|

u'x |

|

|

|

|

|

|

(1+ (24x − |

8)2)2 72 |

1+ |

(24x − |

8)2 |

||||||||||||||||||||

r(A |

|

) = |

|

|

r(1,2) = |

|

|

48(24 1,2 − |

8) |

|

= |

2,3024, |

|

|

|

|

|

|

||||||||||||||||

0 |

|

|

1+ |

( |

24 1,2 − |

8) |

2 |

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

r(A |

|

) |

ó2 |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

A |

|

|

− |

|

|

|

= 1,2 |

− 2,3 0,04 |

= 1,2 − 2,3 0,02 = |

1,154. |

|

|

||||||||||||||||||||||

|

|

|

|

|

2 |

|

|

|

||||||||||||||||||||||||||

|

0 |

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

||||

Ответ: 1,154 млн. грн.

2.9 Пример задачи потребительского выбора с использованием функции полезности

Пусть:

S – размер финансовых средств, которые готов потратить потребитель на приобретение первого и второго продуктов; х1 – количество продукта первого вида, которое готов приобрести потребитель;

х2 – количество продукта второго вида, которое готов приобрести потребитель; р1 – цена единицы продукции первого вида;

р2 – цена единицы продукции второго вида; u(х1, х2) – функция полезности потребителя.

Надо найти, какое количество продукции каждого вида будет приобретать потребитель, чтобы максимизировать свою полезность, располагая средствами в размере S.

Математическая модель задачи имеет вид:

40

u(x1, x2) → max,

р1х1 + р2х2 ≤ S, x1 ≥ 0, x2 ≥ 0.

Рассмотрим эту задачу в случае, если функция полезности имеет вид: u(х1, х2) = х1 · х2.

|

|

|

Задача принимает вид: |

|

|

|

|

|

|

x1 x2 → |

max, |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

р1х1 + р2х2 ≤ S, |

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

Решив эту задачу, получим |

|

x1 ≥ 0, x2 ≥ 0. |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

′ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

S − |

p x |

1 |

|

S |

|

p |

|

|

|

S |

|

|

|

|

p |

1 |

S |

|

|

|

p |

|

|

|

|

|

|

|||||||||||

x |

|

= |

|

|

1 |

= |

− |

|

1 |

x |

|

, |

x |

|

− |

|

|

x2 |

= 0, |

− |

2 |

|

1 |

x |

|

= |

0, 2p x |

|

= S, |

||||||||||||

|

|

p |

|

|

|

p |

|

|

p |

|

|

p |

|

p |

|

|

p |

|

|

|

|||||||||||||||||||||

|

2 |

|

|

2 |

|

|

p |

2 |

|

2 |

|

1 |

|

2 |

|

|

1 |

|

2 |

1 |

|

2 |

|

|

|

|

2 |

|

1 |

|

1 |

1 |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x1 = |

|

|

|

S |

|

, |

|

x 2 = |

|

|

S |

. |

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2p1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2p |

2 |

|

|

|

|

|

|

|

|

|

||||||

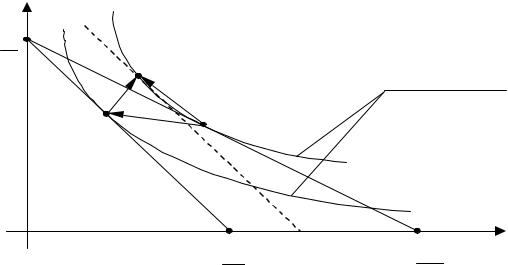

Рассмотрим, как изменяется спрос на продукты при росте цены.

Если при росте цены на один товар снижается на него спрос и при этом растет спрос на другой товар, то товары – взаимозаменяемы.

Наоборот, если спрос на один товар падает и на другой – падает, то товары – взаимодополняемы.

Товары, на которые растет спрос при росте на него цены, называются товарами Гиффина. Это обязательно малоценные, худшие товары.

Реальная взаимозаменяемость может искажаться общим снижением благосостояния. При росте цены одного блага, второе может заменить первое в потреблении, но спрос на него может не расти, поскольку снизилось общее благосостояние потребителя. Для снятия этого искажения используют понятие компенсированного изменения цены, то есть такого, которое сопровождается увеличением дохода потребителя, позволяющее ему поддерживать прежний уровень благосостояния. Компенсированное изменение цены изображается следующим образом:

41

х2 |

|

|

|

|

S |

|

|

|

|

p |

С |

|

|

|

|

|

кривые безразли- |

|

|

|

|

|

|

|

В |

А |

|

|

|

|

2 |

3 |

1 |

х1 |

О |

S |

|

S |

|

|

|

|

||

|

p ' |

|

p |

|

|

Рис. 2.10 |

|

|

|

Если цена первого товара повысится с р1 до р1', то бюджетная прямая перейдет из положения 1 в положение 2. Если сделаем компенсацию, чтобы иметь начальную полезность, бюджетная линия перейдет в положение 3.

АС – эффект замены при росте цены (изменение структуры спроса при условии поддержания прежнего уровня благосостояния).

ВС – эффект дохода (изменение потребительского спроса при сохранении соотношения цен благ и изменении уровня дохода).

АВ – результат роста цены при отсутствии компенсации.

Увязка действия эффекта замены и эффекта дохода с результирующим изменением спроса описывается уравнением Слуцкого:

∂ x |

|

= |

∂ x |

|

− |

∂ x |

|

|

x j . |

|

∂ p |

i |

|

i |

|

|

i |

|

|||

j |

|

∂ p |

j |

|

∂S |

|

||||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

COMP |

|

|

|

|

|

|

Здесь:

∂ x i – результирующее воздействие на спрос;

∂ p j

|

∂ x |

|

|

|

– действие эффекта замены; |

|

∂ p |

i |

|

|

|

|

|

|

|

|

|

|

|

j COMP |

|||

|

∂ x |

|

x |

|

– действие эффекта дохода. |

|

|

i |

j |

||

|

|

|

|

|

|

|

∂S |

|

|

|

|

Здесь возможно i = j.

42

Пример 2.7. Пусть целевая функция потребителя зависит от двух благ х1 и х2 следующим образом:

u = |

x1/2 |

x2/3 |

→ max. |

|

1 |

2 |

|

Пусть цены благ равны, соответственно, 5 и 2, а доход потребителя составляет 140.

Формулы спроса благ имеют вид:

x1 = |

3S |

, |

x 2 = |

4S |

. |

|

|

||||

|

7p1 |

|

7p2 |

||

Согласно формулам спроса

x |

|

= |

3 140 |

= 12, |

x |

|

= |

4 140 |

= 40 , |

||

1 |

7 5 |

|

2 |

7 2 |

|||||||

|

|

|

|

|

|

||||||

|

|

|

u = |

121/2 402/3 ≈ |

40,5. |

|

|||||

Пусть теперь p2 меняется с 2 до 10. Поставим два вопроса:

а) Какой нужен размер компенсации, чтобы получить предыдущий на-

бор?

б) Какой нужен размер компенсации, чтобы получить оптимальный набор с предыдущей полезностью?

а) Размер компенсации равен

(10 – 2) 40 = 320.

Однако прежняя структура потребления не будет оптимальной при новых ценах и минимально необходимая компенсация будет значительно мень-

ше 320.

б) Пусть потребитель получает дополнительно М гривен.

При новых ценах оптимальный спрос на первое и второе блага будет

равен: |

|

|

(140+ M) 3 |

|

|

|

(140+ M) 4 |

|

|

x |

|

= |

, x |

|

= |

. |

|||

|

7 5 |

|

|

|

|||||

|

1 |

|

|

2 |

|

7 10 |

|||

Значение полезности равно:

43

|

|

|

|

1/2 |

|

|

2/3 |

|

(140+ |

|

M) 3 |

1/2 (140+ |

M) 4 |

2/3 |

|

|

|

1/2 |

|

|

2/3 |

|||||||||||||||

|

u = |

|

x |

|

|

x |

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

= |

12 |

40 . |

|||||

|

|

1 |

|

2 |

7 |

5 |

|

|

7 10 |

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

(140+ |

|

M)3/6 33/6 |

|

(140+ |

M)4/6 44/6 |

|

= |

3/6 |

40 |

4/6 |

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

; |

|

|

|

||||||||

|

|

|

|

|

|

( |

)3/6 |

|

|

|

|

|

|

704/6 |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

35 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(140+ |

M) |

7/6 |

|

123/6 404/6 |

353/6 704/6 |

12 35 |

3/6 |

|

40 70 |

4/6 |

||||||||||||||||||||||||||

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

= |

|||||

|

|

|

|

|

|

|

33/6 |

44/6 |

|

|

|

|

|

3 |

|

|

|

|

4 |

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

( 700) |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

(4 35)3/6 |

4/6; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

(140 + |

|

M)7 |

= |

1403 7004 ; |

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

140+ |

|

M = |

7 1403 7004 ; |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

M = |

7 1403 7004 − 140 ≈ |

211,19 . |

|

|

|

|

|

|

|

|||||||||||||||||||||

211,19 значительно меньше 320.

Найдем новый потребительский набор с предыдущей полезностью при компенсации ≈ 211,2 и ценами 5 и 10.

Он находится решением системы:

|

x1/2x2/3 |

= |

40,5; |

||

|

1 |

+ |

2 |

|

2 = 351,2. |

|

5x1 |

10x |

|||

|

x1 ≈ |

|

30, |

|

x2 ≈ 20. |

44

ГЛАВА 3. ОПРЕДЕЛЕНИЕ РИСКА И ЕГО ОСНОВНЫЕ ХАРАКТЕРИСТИКИ

3.1. Сущность экономического риска

3.1.1. Примеры ситуаций с риском

В большинстве случаев экономические категории не определены до такой степени строгости и исчерпаемости, как понятия в естественных науках. Характерным приемом экономического исследования есть гипотетикодедуктивный метод. В нем первичные понятия выступают в роли гипотез, а не в роли аксиом. Первичный набор гипотез можно получить, анализируя конкретные ситуации с риском.

Ситуация 1. Сберегательный или коммерческий банк. В коммерческих банках насчитывают больший процент на вложенные суммы, но сам вклад не гарантируется. На первый взгляд риску подвержена только часть вклада, вложенная в коммерческий банк. Это риск потери. Однако с риском связан и вклад в сберегательном банке. Это риск недополучения значительного денежного прироста.

Ситуация 2. Портфельный подход к теории денег. В формальной Кейнсианской модели индивиды могут держать своё богатство в виде денег и облигаций. Деньги – актив, не приносящий денежной процентной ставки. Облигации – ценные бумаги, которые дают определённый процент. То, что владельцы не желают полностью держать свои активы в облигациях (они же дают прибыль), экономисты объясняют нежеланием рисковать, поскольку рыночная стоимость облигаций наперёд не известна.

Основными функциями денег являются: Единица счета; Средство обмена;

Сохранение (временное) стоимости товара.

Ситуация 3. Баланс спроса и предложения. Всегда имеется риск недополучения прибыли или при меньшем объёме производства от спроса, или при неоправданных затратах в противоположном случае.

Ситуация 4. Баланс сырьевой базы и мощностей по переработке сырья в АПК.

Ситуация 5. Подготовка специалистов и спрос на них.

45