Задание 7

Приведены данные о доходности ценных бумаг, (%): r(m) – которые ведут себя как весь рынок акций; r(s) – акции малых компаний.

|

Доходность (%) |

Наблюдения |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

r(m) |

15 |

16 |

15 |

17 |

18 |

|

r(s) |

20 |

21 |

23 |

24 |

25 |

Необходимо:

-

построить модель CAPM для доходности малых компаний при безрисковой ставке дохода 6%;

определить среднюю доходность и риск портфеля, в котором акции малых компаний составляют 60%, а остальное приходится на ценные

Задание 7

Приведены данные о доходности ценных бумаг, (%): r(m) – которые ведут себя как весь рынок акций; r(s) – акции малых компаний.

|

Доходность (%) |

Наблюдения |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

r(m) |

18 |

19 |

22 |

20 |

21 |

|

r(s) |

26 |

27 |

25 |

24 |

25 |

Необходимо:

-

построить модель CAPM для доходности малых компаний при безрисковой ставке(

)

дохода 6%;

)

дохода 6%; -

определить среднюю доходность и риск портфеля, в котором акции малых компаний составляют 60%, а остальное приходится на ценные бумаги всего рынка.

Решение:

Суть САРМ модели заключается в следующем: предполагая существование высоколиквидного эффективного рынка финансовых активов, можно прийти к выводу о том, что величина требуемой отдачи на средства, вложенные в какой-либо актив, определяется не столько специфическим риском, присущим конкретному активу, сколько общим уровнем риска, характерным для фондового рынка. То есть, находится степень зависимости доходности отдельной акции от уровня прибыли всего рынка.

Формула определения требуемой инвесторами доходности финансового инструмента имеет вид:

— безрисковый уровень доходности

— безрисковый уровень доходности

коэффициент

чувствительности актива к изменениям

рыночной доходности

коэффициент

чувствительности актива к изменениям

рыночной доходности

—

рыночная доходность

—

рыночная доходность

Считается, что инвесторы питают неприязнь к излишнему на их взгляд риску, поэтому любая ценная бумага, отличная от безрисковых государственных облигаций или казначейских векселей, может рассчитывать на признание инвесторов только в том случае, если уровень ее ожидаемой доходности компенсирует присущий ей дополнительный риск. Данная надбавка называется премией за риск, она напрямую зависит от величины β-коэффициента данного актива, так как предназначена для компенсации только систематического риска. Несистематический риск может быть устранен самим инвестором путем диверсификации своего портфеля, поэтому рынок не считает нужным устанавливать вознаграждение за этот вид риска.

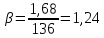

Необходимые значения найдём по формулам:

ковариации доходности актива и рыночного портфеля (или рынка)

дисперсия рыночного портфеля (или рынка)

Результаты промежуточных вычислений будем оформлять в таблице 6.

Теперь

определим среднюю доходность

и риск портфеля

и риск портфеля

при

условии, что s=0,6, m=1,24

— доли акций малых компаний и всего

рынка в портфеле.

при

условии, что s=0,6, m=1,24

— доли акций малых компаний и всего

рынка в портфеле.

Таблица

6 — Промежуточные результаты

Таблица

6 — Промежуточные результаты

|

|

|

|

|

|

|

|

|

|

|

|

15 |

-1,2 |

1,44 |

|

20 |

-2,6 |

6,76 |

3,12 |

|

|

16 |

-0,2 |

0,04 |

|

21 |

-1,6 |

2,56 |

0,32 |

|

|

15 |

-1,2 |

1,44 |

|

23 |

0,4 |

0,16 |

-0,48 |

|

|

17 |

0,8 |

0,64 |

|

24 |

1,4 |

1,96 |

1,12 |

|

|

18 |

1,8 |

3,24 |

|

25 |

2,4 |

5,76 |

4,32 |

|

среднее |

16,2 |

7,105E-16 |

1,36 |

1,36 |

22,6 |

-1,42E-15 |

3,44 |

1,68 |

Ответ:

модельCAPM

средняя доходность 33,64%

риск

портфеля