6.4. Цілі і механізм залучення іноземного капіталу

Основними цілями залучення іноземних інвестицій у різні сфери вітчизняної економіки повинні бути такі:

структурна перебудова промислового комплексу;

досягненню сучасного технічного рівня розвитку виробництва;

розвиток ресурсозберігаючих, наукомістких та екологічно чистих технологій;

збільшення обсягів експортного потенціалу України;

подолання залежності економіки країни від імпорту;

створення виробництв із використанням місцевих ресурсів;

сприяння розвитку приватного сектора.

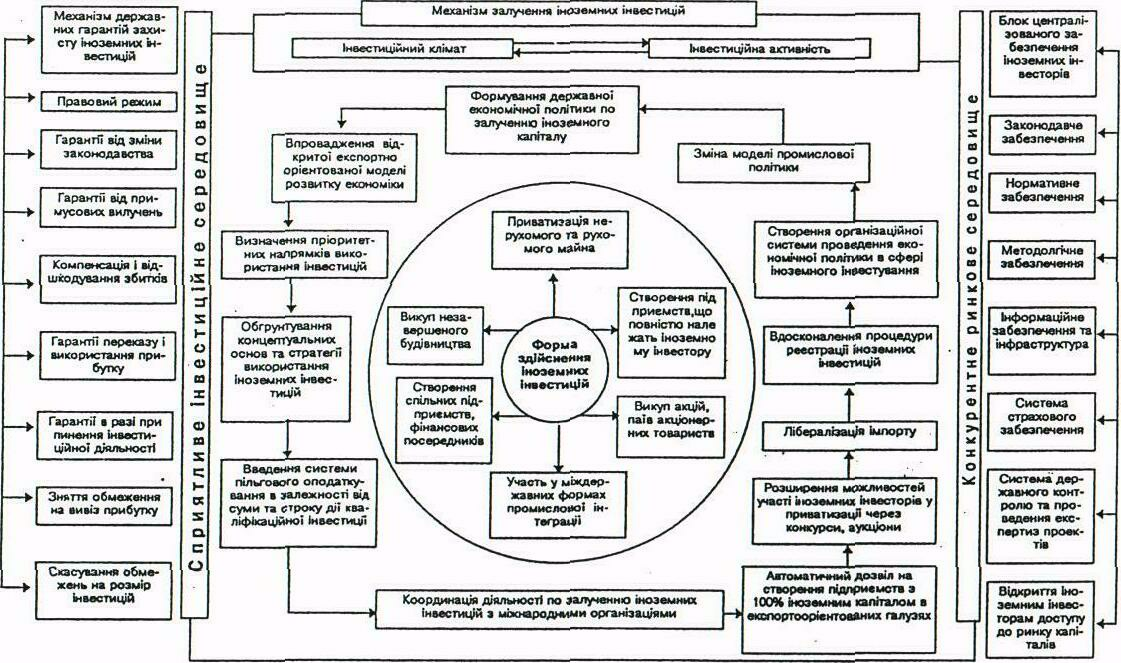

Досягнути зазначених цілей можна за умови розробки й реалізації комплексного механізму залучення іноземного капіталу (рис 6.3).

Рис. 6.3. Комплексний механізм залучення іноземних інвестицій

Механізм залучення іноземних інвестицій передбачає задіяння всіх можливих форм іноземного інвестування, створення сприятливого інвестиційного клімату в країні і конкурентного ринкового середовища, що сприятиме підвищенню інвестиційної активності іноземних інвесторів.

Література

Вознесенская Н.Н. Иностранные инвестиции: Россия и мировой опыт (сравнительно- правовой комментарий) – М.: ИНФРА-М, 2001. – 220 с.

Губський Б.В. Інвестиційні процеси в глобальному середовищі. – К.: Наук. думка, 1998. – 402 с.

Закон України “Про режим іноземного інвестування” від 19 березня 1996 р. № 93/96-вр. (http://www.rada.gov.ua).

Костюнина Г.М., Ливенцев Н.Н. Международная практика регулирования иностранных инвестиций. – М.: Анкил, 2001. – 128 с.

Федоренко В.Г. Інвестиційний менеджмент. К.: МАУП, 1999. – 184 с.

Питання для самоконтролю

Визначте поняття “іноземні інвестиції”.

У яких видах і формах відбувається залучення іноземного капіталу?

Перерахуйте основні переваги та недоліки залучення іноземного капіталу в країну.

Назвіть основні цілі залучення іноземних інвестицій в Україну.

Охарактеризуйте комплексний механізм залучення іноземних інвестицій.

Тема 7. Обґрунтування доцільності інвестування

7.1. Принципова модель оцінки доцільності фінансового інвестування.

7.2. Моделі оцінки вартості облігацій.

7.3. Моделі оцінки вартості акцій.

7.4. Принципи і методичні підходи щодо обґрунтування доцільності реального інвестування.

7.5. Оцінка ефективності реальних інвестицій.

Мета: розглянути принципи, методи і моделі оцінки доцільності фінансового і реального інвестування.

7.1. Принципова модель оцінки доцільності фінансового інвестування

Головним принципом оцінки доцільності будь-якого інвестування є порівняння обсягів доходів та витрат, що їх забезпечили. У якості витрат при визначенні ефективності фінансових вкладень виступають кошти, інвестовані у різні фондові інструменти. У якості доходу виступає різниця між реальною вартістю окремих фондових інструментів і сумою коштів, які були інвестовані на їхнє придбання. Тому що доход від інвестицій може бути отриманий лише в майбутньому періоді, він повинен бути оцінений при порівнянні в дійсній вартості.

Таким чином, принципова формула для розрахунку ефективності фінансових інвестицій (при інвестуванні в будь-які інструменти фондового ринку) може бути побудована наступним чином:

![]()

![]() ,

,

де ЕФІ - ефективність інвестування в інструменти фондового ринку, %;

РВФІ - реальна вартість окремих фондових інструментів (приведена до дійсної вартості);

ІФІ - сума коштів, інвестованих в окремі фондові інструменти.

ДФІ = РВФІ – ІФІ - сума очікуваного доходу від інвестицій.

Таким чином, оцінка ефективності того чи іншого фінансового інструменту інвестування зводиться до оцінки реальної його вартості, що забезпечує одержання очікуваної норми інвестиційного прибутку по цьому інструменту. Принципова модель оцінки реальної вартості фінансового інструменту наступна:

![]() ,

,

де РВФІ - реальна вартість фінансового інструменту інвестування;

ГП - очікуваний грошовий потік за період дослідження фінансового інструменту;

НП - очікувана норма прибутку по фінансовому інструменту, виражена десятковим дробом (формована з урахуванням рівня ризику);

n - число періодів формування очікуваних грошових потоків.