2. Приклад аналітичної роботи. Тема : „Інвестиційна діяльність страховика”

Актуальність теми. Найважливішою особливістю фінансово-господарської діяльності страховиків є формування страхових резервів, які повинні забезпечити фінансову стабільність страховика і виконання ним зобов’язань перед клієнтами. Завжди існує проміжок часу , коли страховик має у своєму розпорядженні значні кошти , які мають бути інвестовані в різні галузі економіки і використані як капітал з метою отримання прибутку. Інвестиційна діяльність страхових компаній є важливим елементом соціально-економічного розвитку суспільства. Але постає головне питання „куди саме інвестують страхові резерви?”

Метою роботи є: дослідити інвестиційну діяльність таких інститутів фінансового ринку як страхові компанії, визначено перспективні напрями розвитку у цій сфері. Інвестиційну діяльність страховиків. Темпи приросту інвестованих страхових резервів.

Основна частина. Світовий досвід показує, що страховики є важливим джерелом інвестиційного капіталу. По-перше, це пов'язано з інверсією циклу (оскільки отримання страхової премії передує наданню страхової послуги), а по-друге, із розподілом ризику в часі. Тому страховик протягом часу дії договору страхування тимчасово розпоряджається коштами страхувальника, які акумульовані у страхові резерви. Крім коштів страхових резервів, страховик має у своєму розпорядженні власні кошти у вигляді вкладів засновників, а також спеціальних фондів, що сформовані за рахунок прибутку та суми нерозподіленого прибутку. Тому кошти страховика, які перебувають у його розпорядженні, є сукупністю ресурсів, за рахунок яких він (страховик) виконує свої зобов'язання при настанні страхового випадку та забезпечує нормальне функціонування компанії. Ці кошти представлені, по-перше, надходженнями страхових премії, по-друге, власними коштами, які можуть використовуватися протягом кількох років.

З огляду на це при інвестуванні таких коштів необхідно враховувати їх структуру, а також оптимальний термін інвестування. Потрібно виходити з того, що резерви є коштами страхувальників і в разі настання страхового випадку мають своєчасно повертатися їм у вигляді страхового відшкодування, яке може бути й більшим порівняно з внесками за надання страхової послуги. Активи страхової компанії мають бути розміщені з урахуванням безпечності, прибутковості, ліквідності, диверсифікованості. Зазначимо, що це і є основні вимоги до управління активами.

Безпечність вкладень активів страхової компанії свідчить про мінімальний інвестиційний ризик, вона може досягатися шляхом диверсифікованості коштів.

Що ж до прибутковості активів страховика, то вона має значення при визначенні загального фінансового результату. Адже іноді в кінці звітного періоду страховик компенсує збитки, пов'язані зі страховою діяльністю, за рахунок прибутку від інвестиційної діяльності. Тому, в цілому, компанія може досягати позитивного фінансового результату.

Говорячи про ліквідність активів страхових компаній, мають на увазі можливість оперативної конвертації їх у готівкові платіжні кошти, за рахунок яких страховик дістає змогу виконати свої зобов'язання. Особливістю використання принципу ліквідності у страхуванні є те, що вимоги до ліквідності залежать від ризиків, які становлять страховий портфель страховика. Якщо страховик здійснює страхування таких видів, серед яких присутні високоризикові (авіаційне страхування, страхування відповідальності та інше), йому в короткий термін необхідно буде перетворити свої активи на готівкові кошти. Отже, страховикові з ризикових видів страхування доцільно мати високоліквідні активи.

Але безпечність, прибутковість, ліквідність активів не є взаємозамінюваними характеристиками. Так, за надійними активами (державні цінні папери) маємо низьку прибутковість. Збалансований портфель інвестування досягається за допомогою диверсифікації вкладень. Диверсифікованість – це розподіл інвестиційних коштів між категоріями активів інвестування.

Кошти, які надходять від ризикових видів страхування, перебувають у розпорядженні страховика протягом терміну дії договору страхування, тобто, як правило, до одного року. Максимальний період часу між датою акумулювання коштів у страхові резерви та датою їх використання для страхових виплат становить рік. Але частина коштів може знадобитися в будь-який час для відшкодування збитків за цими договорами страхування. Тому кошти страхових резервів за договорами ризикових видів страхування мають бути інвестовані у високоліквідні, короткострокові активи.

Кошти, що акумульовані в резерви коливань збитковості та катастроф, призначені для забезпечення виконання страховиком своїх зобов'язань за договорами страхування у випадках, коли поточних надходжень страхових премій буде недостатньо. Кошти цих резервів можуть використовуватися не щороку, тому вони мають бути інвестовані в довгострокові активи. Але вони повинні бути високоліквідними, коли постане потреба використати їх за призначенням.

Що ж до резервів зі страхування життя, то з огляду на більші терміни до договорів і виконання зобов'язань здебільшого по закінченні строку дії договору або в обумовлений строк страховики мають можливість інвестувати кошти на триваліший термін та знизити вимоги до ліквідності таких інвестиційних вкладень.

Власні кошти страховика, вільні від зобов'язань, можуть бути вкладені переважно в довгострокові та менш ліквідні види активів.

При інвестуванні коштів слід враховувати їх розмір. Від самого початку діяльності страховика значну частку інвестицій становлять власні кошти, насамперед статутний фонд. У ході діяльності головним джерелом інвестицій стають страхові резерви.

Отже, страховик обирає власну інвестиційну політику, виходячи з видів страхування, терміну та розміру акумульованих коштів. Компанії, які здійснюють страхування життя, на відміну від страховиків, що проводять ризиковані види страхування, довше володіють коштами і можуть інвестувати їх у нерухомість, державні цінні папери та інші довгострокові активи. Для компаній, які здійснюють ризикові види страхування, слід робити акцент на більш ліквідних інвестиційних коштах.

Зростання інвестиційної можливості страхової системи забезпечувалося б наявністю державної перестрахувальної компанії. Низька фінансова місткість українського страхового ринку призводить до того, що значні суми страхових премій, тобто інвестиційні ресурси, надходять до іноземних перестрахувальних компаній. Наявність державної перестрахувальної компанії сприяла б акумулюванню певної частини страхових премій, які нині надходять за кордон. Така компанія могла б узяти на себе відповідальність за ризиками, які перевищують суми, що їх здатні лишити в себе прямі страховики. Частина цієї суми могла б лишатися на власне утримання, а решта – бути переданою іншим страховим та перестрахувальним компаніям у нашій державі та за її межами. Завдяки цьому зменшилася б частка страхових премій за договорами перестрахування в інші країни і збільшився б обсяг власних інвестиційних кошті в.

Надходження інвестиційних ресурсів страховика у сфери, важливі для розвитку суспільства, мають бути відповідно обумовлені, а їх вкладення бути надійними як для страховика, так і для страхувальника. Слід також приділити увагу вимогам, які застосовуються при визначенні рівня покриття коштів, що інвестуються страховиком. Щоб вкладення страховика були доцільними, перегляд структури та рівня покриття інвестиційних коштів має враховувати надійність вкладів та їх ліквідність. Тому ефективна інвестиційна діяльність страховика залежить насамперед від розвитку фінансового ринку, а також від забезпечення вільного доступу до нього страхових компаній.

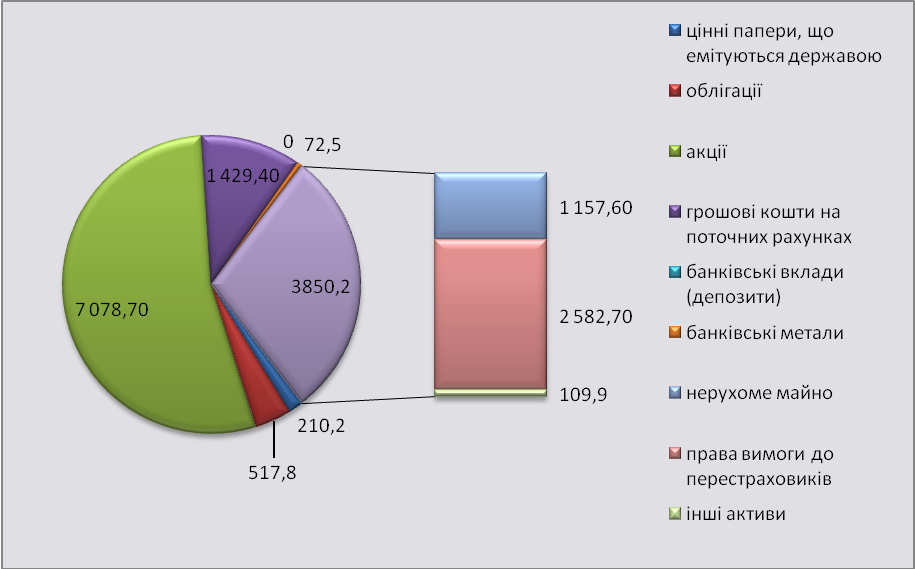

Аналітична частина. Станом на кінець 2008 року обсяг активів за визначеними законом категоріями становив 17 530,3 млн грн, з них 8 612,5 млн грн інвестовано на покриття сформованих страхових резервів. А вже в 2009 році обсяги активів за визначеними законом категоріями становили 18 945, отже з’являється тенденція до зростання. На сьогоднішній день обсяг активів за визначеними законом категоріями становить близько 19 330,33 млн грн. Детальніше обсяг інвестованих активів на покриття страхових резервів представлено на рис.1. Загальний обсяг сформованих страхових резервів на 2010 рік становив 8 423,3 млн грн, у тому числі: – резерви зі страхування життя – 991,3 млн грн.; технічні резерви – 7 432 млн грн.

Рис.1

Сума інвестованих активів на покриття

страхових ризиків за 2010 рік, млн грн*

Рис.1

Сума інвестованих активів на покриття

страхових ризиків за 2010 рік, млн грн*

* Джерело: forINSURER. Com

Таблиця 1

Структура активів за визначеними законом категоріями на страховому ринку України за період 2008–2010 рр.*

|

Технічні резерви |

Резерви зі страхування життя |

||||

|

2008 |

2009 |

2010 |

2008 |

2009 |

2010 |

Сформовані страхові резерви, млн грн |

7 405,8 |

8 432, 0 |

9 548, 0 |

991,3 |

1 201, 3 |

1 465, 7 |

Категорії активів визначені ЗУ „Про страхування” для представлення страхових резервів, млн грн |

||||||

Грошові кошти на поточних рахунка |

862,5 |

986,7 |

1141,5 |

61, 9 |

78,3 |

82,4 |

Банківські вклади |

3548,3 |

4 661,3 |

5 678,4 |

492,5 |

545,6 |

596,3 |

Нерухоме майно |

523,7 |

618,8 |

732,7 |

67,2 |

83,1 |

91,2 |

Права з вимоги до перестраховиків |

1580,4 |

2 270,8 |

3114, 6 |

74, 8 |

87,4 |

93,5 |

Інвестиції в економіку України за напрямом визначеним Кабінетом Міністрів України |

50,2 |

58,4 |

61,3 |

7,5 |

9,8 |

10,9 |

Інші активи |

54,6 |

56,3 |

59,8 |

9,5 |

10,4 |

11,5 |

Цінні папери в тому числі: |

880,7 |

971,3 |

1065,3 |

303,0 |

421,5 |

511,8 |

1. акції |

721,0 |

851,0 |

964,7 |

71,4 |

87,6 |

95,4 |

2. облігації |

62,9 |

73,9 |

78,4 |

116, 5 |

142,9 |

183,9 |

3. іпотечні сертифікати |

0,0 |

0,0 |

1,6 |

0, 0 |

0,8 |

1,2 |

4. цінні папери, що емітуються державою |

87,5 |

98,5 |

106,8 |

115,7 |

211,6 |

247,2 |

УСЬОГО |

7 806,8 |

8 487,6 |

10 032,7 |

1 009,9 |

2 421,7 |

1 581,3 |

*Дані офіційного звіту Державного комітету з регулювання фінансових послуг

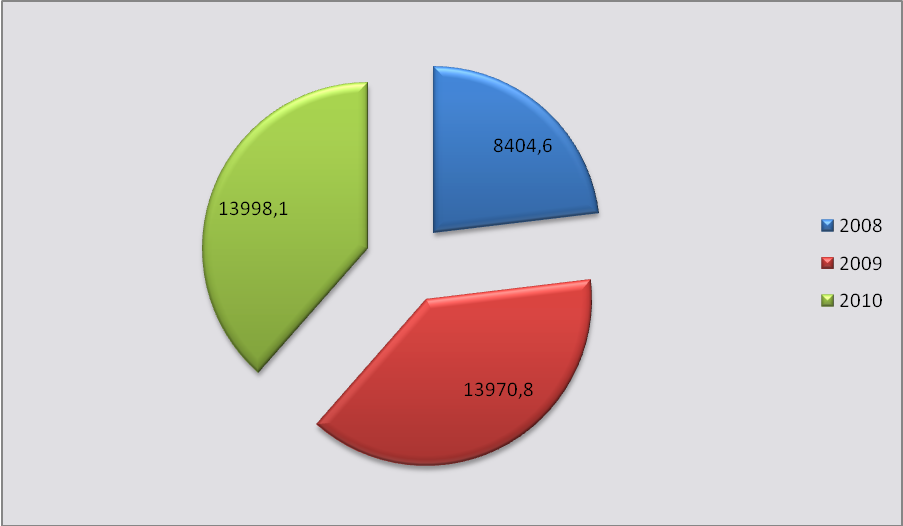

Джерелами інвестицій страхової організації є власні засоби страховика і притягнені ресурси, серед яких особливим чином виділяються кошти страхувальників, матеріалізовані у формі страхових резервів. Оскільки страхові резерви формуються страховиком для забезпечення виплат страхувальникам при настанні страхової події, орган державного страхового нагляду (в цілях захисту прав і інтересів страхувальників і застрахованих осіб) регулює і контролює склад і структуру активів, що покривають резерви. Аналіз суми інвестиційного доходу, одержаного страховиком від інвестованих грошових резервів страхування життя, що належить страховику показано на рис. 2.

Рис.2 Динаміка сум інвестиційного доходу, одержаного від інвестування грошових резервів,що належать страховику тис. грн

Джерело: http:\\ dfh.gov.ua

Отже аналізуючи динаміку сум інвестиційного доходу, одержаного від інвестування грошових резервів,що належать страховику, можна зробити висновок, що частки інвестиційного доходу за 2008 і 2009 рік складають приблизно однакові суми. Загальний обсяг іноземних інвестицій у економіку України на 01.04.2010 зріс до $ 40 млрд. (20.05.2010). Чистий приріст сукупного обсягу іноземного капіталу в економіці України в січні – березні 2010 року склав 98,3 млн дол, що складає 12 % від рівня січня – березня 2009 року [4]. За перший квартал цього року інвестори вклали в економіку країни 717 100 000 дол прямих іноземних інвестицій (ПІІ), що становить 61 % від надходжень першого кварталу минулого року. З країн ЄС надійшло 516,2 млн дол (72 % загального обсягу), з країн СНД – 114,6 млн дол (16 %), з інших країн світу – 86,3 млн дол (12 %). Одночасно капітал нерезидентів за вказаний період зменшився на 296,1 млн дол, тоді як у першому кварталі минулого року – на 70 млн дол. Загальний обсяг ПІІ в Україну станом на 1 квітня 2010 року склав 40 007 млн дол, що на 0,2 % більше, ніж на початок року. З розрахунку на одну людину ПІІ оцінюються в 872,1 дол [4]. Різке уповільнення припливу ПІІ в першому кварталі, на думку експертів, багато в чому пов'язано з падінням курсу євро у вказаний період по відношенню до долара. Як повідомлялося, в 2009 році приріст іноземного капіталу в економіці країни склав 4410 млн дол, що на 27,4 % менше, ніж у 2008 році. Сума кредитів і позик, отриманих підприємствами від прямих інвесторів, на 1 квітня 2010 року становила 5 517 100 000 дол Найбільш їх надійшло з Кіпру – 1 734 400 000 дол, Нідерландів – 722 600 000 дол, Німеччини – 678,4 млн дол, Сполученого Королівства – 266,3 млн дол, Австрії – 260 800 000 дол і США – 179,9 млн дол [3]. Загальний обсяг ПІІ, включаючи позичковий капітал, на 1 квітня становив 45 524 500 000 дол. У першому кварталі 2010 року зросли обсяги капіталу з Кіпру – на 184,5 млн дол, Російської Федерації – на 103,5 млн дол, Франції – на 68,1 млн дол, Німеччини – на 44,7 млн дол, Польщі – на 19 , 3 млн дол [3]. Приріст іноземного капіталу за січень-березень 2010 року спостерігався на підприємствах, що здійснюють фінансову діяльність, – на 214,7 млн дол, торгівлю, ремонт автомобілів, побутових виробів, предметів особистого користування – на 30,2 млн дол, будівництво – 6,6 млн дол. Інвестиції надійшли з 126 країн світу. У десятку найбільших країн-інвесторів, на які припадає більше 81 % загального обсягу ПІІ, входять: Кіпр – 9 105 100 000 дол, Німеччина – 6 644 400 000 дол, Нідерланди – 3841,0 млн дол, Російська Федерація – 2661,0 млн дол, Австрія – 2 569 800 000 дол, Сполучене Королівство – 2 229 300 000 дол, Франція – 1 698 900 000 дол, Віргінські Британські острови – 1 333 800 000 дол, Швеція – 1 275 100 000 дол і США – 1244,2 млн дол.

У переробній промисловості в металургійне виробництво та виробництво готових металевих виробів внесено 5 612 300 000 дол прямих інвестицій, виробництво харчових продуктів, напоїв та тютюнових виробів – 1 788 700 000 дол, машинобудування – 1 118 200 000 дол, хімічну та нафтохімічну промисловість – 1116,9 млн дол, виробництво іншої неметалевої мінеральної продукції – 777 800 000 дол.

У фінансових установах акумульовано 12 637 500 000 дол (31,6 %) прямих інвестицій, на підприємствах торгівлі, ремонту автомобілів, побутових виробів та предметів особистого користування – 4 323 300 000 дол (10,8 %), в організаціях, що здійснюють операції з нерухомим майном, оренду, інжиніринг та надання послуг підприємцям, – 4 221 100 000 дол (10,6 %). Як повідомлялося, обсяг прямих іноземних інвестицій (ПІІ) в економіку України в 2009 р. склав 5 млрд 634,6 млн дол, що становить 51,6 % надходжень 2008 р. З країн ЄС надійшло 4 млрд 016,8 млн дол (71,3 % загального обсягу), з країн СНД – 1 млрд 064 700 000 дол (18,9 %), з інших країн світу – 553,1 млн дол (9,8%). Водночас капітал нерезидентів зменшився на 941 млн дол [4].

Аналіз, сум інвестиційного доходу, на 2009 рік дозволив зробити висновок, що настання кризи сильно знизила інвестиційні можливості, саме тому вирішення питання, щодо інвестиційної політики було переглянуто. Це випливає з нижче наведеної статті RBCdaily. Фінансова криза змусила страховиків переглянути свою інвестиційну політику (24.11.2010 | RBCdaily.ru за матеріалами дослідження Swiss Re). У результаті світової фінансової кризи страхові компанії були змушені переглянути структуру своїх вкладень. Інвестиції тепер йдуть головним чином в надійні цінні папери, такі як держоблігації, що може негативно позначитися на прибутках страховиків в найближчі роки.

За даними Swiss Re, вкладення страховиків у всьому світі становлять близько 22,6 трлн дол, або 12 % всіх фінансових активів (дані на кінець 2009 року), завдяки чому вони є одними з найбільших інституційних інвесторів. Більш значними активами володіють лише пенсійні фонди та інвестфонди [5]. Майже половина вкладень (10,4 трлн дол) страховиків зосереджена в Європі. Найбільшими ринками також є США, Японія, Великобританія і Франція з загальними активами в розмірі 14,3 трлн дол З країн, що розвиваються в топ-10 входить лише Китай з активами майже в 400 млрд дол При цьому в цілому вкладення страховиків росли швидше, ніж світова економіка. Так, з 1995 по 2009 рік номінальна вартість активів на чотирьох провідних ринках щорічно зростала в середньому на 6,3 %, тоді як ВВП цих країн збільшувався лише на 3,6 % на рік. [5]. Втім, як вважають аналітики Swiss Re, надалі справи у страховиків можуть піти не настільки блискуче. За словами одного з авторів дослідження Девіда Ластера, страховики прагнуть вкладати кошти в найбільш надійні цінні папери – державні облігації і високорейтингові корпоративні облігації (рівня ААА). Така інвестстратегії може призвести до падіння прибутків страхових компаній, попереджають дослідники. [5].

У той же час страховики змушені робити ставку на державні облігації багато в чому через розроблюваних нових правил регулювання страхового та перестрахового ринку (Solvency II). Правила наберуть чинності в кінці 2012 року і дозволять ввести ринкові оцінки активів і зобов'язань страховиків, а також їх здатності керувати ризиками. Таким чином, вимоги до капіталу страховиків для ряду вкладень будуть підвищені, і вони будуть змушені ще активніше інвестувати у державні папери. Разом з тим, подібні інвестиції також не вільні від ризиків. Так, ризикованість вкладень у державні цінні папери показав вже сумний приклад Греції та Ірландії, чиї бонди звалилися на тлі боргової кризи. Крім того, не у всіх країнах ринок держоблігацій досить великий і ліквідний, щоб задовольнити потреби страховиків в інвестиціях. Страхові компанії, особливо спеціалізуються на страхуванні життя, як традиційно були, так і будуть власниками держоблігацій. По суті вони і існують у тому числі для фінансування державного боргу. Вкладення в високорейтингові папери, на думку Swiss Re, також не завжди обіцяють стабільні прибутки. Саме структуровані інструменти з рейтингом принесли їх вкладникам великі збитки під час кризи. Згідно з даними агентства Fitch, в одному тільки 2008 році понад 11 тис. таких паперів втратили свою високу оцінку [5].

Яскравий приклад демонструє Польща. Польська PZU виділить додаткові інвестиції для своїх дочірніх страховиків в Україні (11.05.2010 р.). СК „ПЗУ Україна” та СК „ПЗУ Україна страхування життя” планують додаткові інвестиції. СК „ПЗУ Україна” та СК „ПЗУ Україна страхування життя” планують додаткові інвестиції. Дане рішення прийнято на позачергових зборах акціонерів 23 квітня 2010 року і обумовлено стратегією компаній, спрямованої на розвиток страхового бізнесу з урахуванням міжнародних стандартів ведення бізнесу. Додаткові інвестиції дадуть можливість компаніям ще більше посилити свої ринкові позиції, підвищити конкурентоспроможність і вийти на нові рубежі розвитку. Основні методи досягнення стратегічних цілей – експансія на страховому ринку України шляхом активного розширення регіональної мережі, розвиток бізнесу за допомогою інноваційних рішень в області управління фінансами, організації продажів, обслуговування клієнтів та врегулювання збитків. Сьогодні в стратегічні плани обох страховиків входить подальше зміцнення позицій у всіх сегментах ринку, і додаткові інвестиції тільки посприяють цьому. Джерело | ForINSURER.com Саме тому, українські страховики, в 2010 році вибрали нову тактику. Українські страховики „переховали” свої резерви (16.09.2010 р.). Незважаючи на те, що в 2-му кварталі страховий ринок України поліпшив свої показники, поки рано говорити, що страховики гідно вийшли з кризи. Страхові резерви на 70 % складаються з цінних паперів, а реально працюють можна назвати не більше половини компаній.

Примітно, що резерви страховиків лише з початку року зменшилися на 1,3 млрд грн. Істотно змінився і склад активів, якими покриваються резерви. Частка резервів, розміщених на банківських депозитах, продовжує знижуватися, у той час як частка цінних паперів – рости. Рік тому на депозитах страховики тримали близько 30 %, сьогодні – 25 %, в цінних паперах – відповідно 40,7 % і 69,2 % [2].

З одного боку, зміна структури резервів була закономірною. У першому кварталі страховики зіткнулися з неможливістю розпорядження своїми банківськими депозитами, позбавленням акредитацій і, як наслідок, розірванням депозитних договорів у відповідних банках.

За даними Держфінпослуг, в банках знаходиться тільки 17 % активів СК. Зниження частки банківських депозитів можна пояснити і тим, що ці кошти страховики використовують в першу чергу, оскільки вони найбільш ліквідні.

У цьому році зменшилися обсяги премій, а значить, сталося разрезервування. А оскільки рівень виплат зростає, проїдаються резерви і частка ліквідних активів зменшується.

Фондовий ринок у минулому році значно просів, в 2010 р. спостерігається поступове зростання вартості акцій, що обіцяє компаніям збільшення резервів [2].

Однак згідно з оприлюдненим проектом постанови про порядок розміщення резервів страховики будуть змушені привести активи у відповідність, а значить, доведеться продати як мінімум половину цінних паперів, що також може призвести до зменшення резервів, оскільки вартість ЦП ще не досягла того рівня, на якому вони купувалися.

Багато цінних паперів купувалися давно, а потім вони впали в ціні, і їх не стали продавати, очікуючи, коли вони подорожчають. Зараз страховики намагаються купити подешевшали папери, щоб згодом заробити.

Нагадаємо, що за підсумками 1-го півріччя 2010 року падіння страхових платежів досягло 17,5 % в порівнянні з аналогічним періодом 2009 р. Цей показник вселяє оптимізм комісії і страховикам, оскільки тільки в 1-му кварталі 2010 р. падіння склало 12,7 % [2].

Структура страхових платежів, на ринку майнового страхування в 1 півріччі 2010 року:

62,6 % – страхових платежів припадає на частку майнового страхування;

11,3 % – на обов'язкове недержавне страхування;

7,3 % – на добровільне особисте страхування;

4,2 % – на страхування життя;

4,1 % – на добровільне страхування відповідальності.

Примітно, що досить високу частку займає страхування фінансових ризиків – 10,5 % від всіх платежів. При цьому виплати за цим видом страхування складають 29 % від загальної суми. Кілька років тому саме через цей вид страхування здійснювався виведення коштів підприємствами. Настільки високий рівень виплат і зараз викликає занепокоєння комісії.

Висновки. Зростання інвестиційної можливості страхової системи забезпечувалося б наявністю державної перестрахувальної компанії. Низька фінансова місткість українського страхового ринку призводить до того, що значні суми страхових премій, тобто інвестиційні ресурси, надходять до іноземних перестрахувальних компаній. Наявність державної перестрахувальної компанії сприяла б акумулюванню певної частини страхових премій, які нині надходять за кордон. Така компанія могла б узяти на себе відповідальність за ризиками, які перевищують суми, що їх здатні лишити в себе прямі страховики. Частина цієї суми могла б лишатися на власне утримання, а решта – бути переданою іншим страховим та перестрахувальним компаніям у нашій державі та за її межами. Завдяки цьому зменшилася б частка страхових премій за договорами перестрахування в інші країни і збільшився б обсяг власних інвестиційних коштів.

На нашу думку, надходження інвестиційних ресурсів страховика у сфери, важливі для розвитку суспільства, мають бути відповідно обумовлені, а їх вкладення бути надійними як для страховика, так і для страхувальника. Слід також приділити увагу вимогам, які застосовуються при визначенні рівня покриття коштів, що інвестуються страховиком. Щоб вкладення страховика були доцільними, перегляд структури та рівня покриття інвестиційних коштів має враховувати надійність вкладів та їх ліквідність. Тому ефективна інвестиційна діяльність страховика залежить насамперед від розвитку фінансового ринку, а також від забезпечення вільного доступу до нього страхових компаній.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

Офіційний звіт Державної комісії з регулювання ринків фінансових послуг України. Підсумки за 2007 – 2009 рр. [Електронний ресурс]. – Режим доступу:

http://www.dfp.gov.ua/734.html – Заголовок з екрану.

Офіційний звіт Державної комісії з регулювання ринків фінансових послуг України. Підсумки за І квартал 2010року. [Електронний ресурс]. – Режим доступу : http://www.dfp.gov.ua/734.html – Заголовок з екрану.

Офіційний сайт Ліги страхових організацій України (ЛСОУ). Підсумки за 2007–2010 роки. [Електронний ресурс]. – Режим доступу : http://uainsur.com/stats/analiz/ – Заголовок з екрану.

Електронний журнал. [Електронний ресурс]. – Режим доступу : http://finance.ua/ru/ – Заголовок з екрану.

Офіційний сайт Ліги страхових організацій України (ЛСОУ). Підсумки за 2007–2010 роки. [Електронний ресурс]. – Режим доступу:

www.insurance-company.pp.ua/nvesticyna-dualnst-strahovih-kompany.html – Заголовок з екрану.