3.1 Особливості оцінки збитків від надзвичайних ситуацій.

Складові соціальних та економічних збитків від надзвичайних ситуацій. Збитки від НС можуть бути пов’язані з утратою життя та здоров’я людей, руйнуванням і знищенням основних фондів, майна, втратою продукції внаслідок припинення виробництва, зі шкодою від забруднення поверхні землі, ґрунтів, води, атмосфери тощо.

Склад збитків залежить від типу і виду НС, її територіального поширення.

Оцінювання економічних збитків від упливу НС проводять на основі фактичних втрат або за прогнозом, залежно від очікуваних ступеня руйнування міста (об’єктів) і втрат населення (виробничого персоналу).

Надзвичайні ситуації будь-якого типу та виду на об’єктовому рівні завжди мають такі складові збитків:

1) збитки від втрат життя та здоров’я населення (Нр);

2) збитки від шкідливого впливу на матеріальні об’єкти – руйнування основних фондів, утрати готової продукції, сировини та іншого майна (Мр);

3) збитки від недовироблення продукції внаслідок порушення виробництва (Мп).

Загальний обсяг збитків визначають сумою складових за формулою

З = Нр + Мр + Мп.

1. Розрахунок збитків від утрат життя та здоров’я населення (Нр). Розмір збитків від утрат життя і здоров’я населення визначають за формулою

Нр = ![]() ТР +

ДП +

ВГ,

ТР +

ДП +

ВГ,

де ТР – сума втрат у разі вибуття трудових ресурсів з виробництва; ДП – сума виплат допомоги на поховання; ВГ – сума виплат пенсій у разі втрати годувальника.

Утрати у разі вибуття трудових ресурсів з виробництва визначають на підставі даних, наведених у табл. 8.3, за формулою:

ТР = МлNл + МтNт + MiNi + МзNз,

де Мл – утрати за легкого ступеня ураження; Мт – утрати за тежкого ступеня ураження (без встановлення інвалідності); Mi – утрати за тяжкого ступеня ураження (зі встановленням інвалідності); Мз – утрати у разі загибелі людини; N – кількість постраждалих від відповідного ступеня ураження.

Таблиця 8.3. Усереднені показники витрат у разі вибуття трудових ресурсів з виробництва

№ п/п |

Ступінь ураження |

Витрати на одну людину,тис. грн |

|||

1 |

Легкий, з утратою працездатності до 9 днів |

Мл = 0,28 |

|||

2 |

Тяжкий, з утратою працездатності понад 9 днів (без установлення інвалідності) |

Мт = 6,5 |

|||

3 |

Тяжкий (зі встановленням інвалідності) |

Мі = 37 |

|||

4 |

Вкрай тяжкий (зі смертельним наслідком): дорослої людини віком до 60 років; дитини віком до 16 років |

Мз = 47 Мз = 22 |

|||

|

|

|

|

||

Примітка. Витрати за п. 1–3 враховуються для громадян, які в період отримання травми були працевлаштовані. Для непрацевлаштованих громадян віком до 60 років враховуються витрати лише за п. 4.

Витрати на виплату допомоги на поховання вираховують за формулою

ДП = МДПNз,

де МДП = 0,15 тис. грн на людину – допомога на поховання (за даними відділів соціального забезпечення); Nз – кількість загиблих.

Витрати на виплату пенсій у разі втрати годувальника зі складу трудових ресурсів розраховують на кожну дитину і обчислюють у такий спосіб:

ВГ = 12МВГ (18 – Вд),

де МВГ – 0,037 тис. грн – розмір щомісячної пенсії на неповнолітню (до 18 років) дитину (за даними відділів соціального забезпечення); Вд – вік дитини.

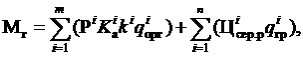

2. Розрахунок збитків від шкідливого впливу на матеріальні об’єкти (Мр). Загальні збитки від шкідливого впливу на матеріальні об’єкти розраховують як суму локальних збитків за формулою

Мр= Фв + Фн + Пп.п + Сн + Мг,

де Фв – збитки від руйнування та пошкодження основних фондів виробничого призначення, грн; Фн – збитки від руйнування та пошкодження основних фондів невиробничого призначення, грн; Пп.п – збитки від утрат готової промислової продукції, грн; Сн – збитки від утрат запасів сировини, напівфабрикатів та проміжної продукції, грн; Мг – збитки від утрат інших видів майна громадян та організацій, грн.

Розрахунок збитків від руйнування та пошкодження основних фондів виробничого призначення (Фв). Загальні збитки від руйнування та пошкодження основних фондів виробничого призначення складаються з прямих (Фпв) і непрямих (Фнв) збитків:

Фв = Фпв + Фнв.

До прямих відносять збитки від повного або часткового руйнування та пошкодження будівель, споруд, корпусів, техніки, обладнання та інших видів основних фондів виробничого призначення.

Прямі збитки від повного чи часткового руйнування основних виробничих фондів розраховують виходячи із утрати їх залишкової вартості, тобто балансової вартості з урахуванням амортизації.

Прямі збитки від пошкодження основних фондів (Фпв) обчислюють за формулою

де ?Рі – зменшення балансової вартості i-го виду основних виробничих фондів у результаті повного або часткового руйнування з урахуванням відповідних коефіцієнтів індексацій; Кіа – коефіцієнт амортизації i-го виду основних виробничих фондів; n – кількість видів основних виробничих фондів; Рmin – мінімальні ремонтні та інші витрати, потрібні для поновлення повного функціонування виробничих об’єктів, які зазнали пошкоджень та руйнувань в результаті НС (якщо поновлення передбачене), визначають відповідно до встановленого визначення вартості будівництва.

Непрямими вважають збитки, зумовлені недовиробленням певної кількості продукції внаслідок пошкодження та руйнування основних виробничих фондів. Вони розраховуються, виходячи з середньої величини доданої вартості на кінцеві види продукції виробничих об’єктів за формулою

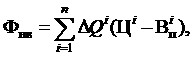

де

Ці –

середня оптова відпускна ціна одиниці i-го

виду недовиробленої продукції; ![]() –

середня сумарна ціна сировини, матеріалів

та проміжної продукції, потрібних для

виробництва одиниці i-го

виду недовиробленої продукції; n –

кількість видів недовиробленої продукції;

?Qі – обсяг i-го

виду продукції, недовиробленої через

руйнування або пошкодження

основних виробничих фондів, обчислюється

за формулою

–

середня сумарна ціна сировини, матеріалів

та проміжної продукції, потрібних для

виробництва одиниці i-го

виду недовиробленої продукції; n –

кількість видів недовиробленої продукції;

?Qі – обсяг i-го

виду продукції, недовиробленої через

руйнування або пошкодження

основних виробничих фондів, обчислюється

за формулою

![]() Qi =

Qi =![]() ,

,

де Qi0 – середній денний (місячний, квартальний, річний) обсяг випуску певної продукції до виникнення НС; Qi1 – середній денний (місячний, квартальний, річний) обсяг випуску певної продукції після виникнення НС; ? – час, потрібний для ліквідації пошкоджень та руйнувань і відновлення обсягів випуску на доаварійному рівні (відповідно – місяців, кварталів, років).

Розрахунок збитків від руйнування та пошкодження основних фондів невиробничого призначення (Фн). Загальні збитки від руйнування та пошкодження основних фондів невиробничого призначення (житла, комунікацій, споруд та будівель допоміжного призначення тощо) розраховують виходячи із залишкової балансової вартості зруйнованих об’єктів, мінімальних витрат на ремонт, відбудову та оновлення функціонування пошкоджених і частково зруйнованих об’єктів, з витрат на мінімальне забезпечення потреб під час ліквідації наслідків НС, які раніше задовольнялися пошкодженими об’єктами основних фондів невиробничого призначення:

де ?Рі – балансова вартість i-го виду невідновно зруйнованих невиробничих фондів з урахуванням відповідних коефіцієнтів індексацій; Кіа – коефіцієнт амортизації i-го виду невиробничих фондів; n – кількість видів невиробничих фондів, що були невідновно зруйновані; Рmin – мінімальні ремонтні та інші витрати, потрібні для поновлення функціонування невиробничих фондів, які зазнали пошкоджень та руйнувань у результаті НС (якщо поновлення передбачено); Бmin – мінімальні витрати на будівництво нових невиробничих об’єктів, що мають забезпечити відповідні потреби (якщо попередні були невідновно зруйновані або їх відбудова недоцільна), визначають відповідно до встановленого порядку визначення вартості будівництва; П – витрати на забезпечення необхідних невиробничих потреб під час ліквідації наслідків НС.

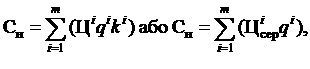

Розрахунок збитків від утрат готової промислової продукції (Пп.п).

Збитки від утрат готової промислової продукції розраховують, виходячи з її собівартості та середньої норми прибутку:

де Сі – собівартість одиниці i-го виду промислової продукції; qі – кількість втраченої продукції i-го виду; nі – середня норма прибутку на виробництво i-го виду промислової продукції; m – кількість видів промислової продукції, втрачених через НС.

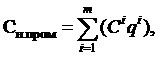

Розрахунок збитків від утрати сировини, напівфабрикатів та проміжної продукції (Сн). Збитки від утрат сировини, матеріалів та напівфабрикатів, потрібних для виробництва продукції та послуг (Сн) розраховують, виходячи з витрат на їх придбання або із середніх зна-

чень оптових цін на сировину, матеріали, напівфабрикати на момент зазнання втрат:

де Ці – ціна, за якою було придбано одиницю певної сировини, матеріалів, напівфабрикатів; Цісер – середня оптова ціна одиниці певної сировини, матеріалів, напівфабрикатів на момент зазнання втрат; qі – обсяг втраченої сировини, матеріалів, напівфабрикатів; kі – індекс зміни цін відносно часу придбання певної сировини, матеріалів, напівфабрикатів.

Збитки від утрат проміжної продукції (Сн.пром) підприємств розраховують, виходячи з її собівартості:

де Сі – собівартість i-го виду проміжної продукції; qі – кількість утраченої проміжної продукції i-го виду.

Розрахунок збитків від утрати іншого майна громадян та організацій (Мг). Збитки від утрат іншого майна (Мг) розраховують для організацій всіх форм власності – виходячи з його залишкової балансової вартості, а для громадян – виходячи із середньої ринкової ціни відповідного майна на момент його втрати (оцінюють експертно):

|

де

Рі –

балансова вартість i-го

виду втраченого майна організацій; ![]() –

коефіцієнт амортизації i-го

виду втраченого майна організацій;kі –

індекс зміни цін відносно часу

придбання i-го

виду майна; qjорг –

кількість втраченого

майна організацій i-го

виду; Цjсер.р –

середня ринкова ціна j-го виду

втраченого майна громадян; qігр –

кількість втраченого майна громадян j-го

виду; m –

кількість видів майна, втраченого

організаціями; n – кількість

видів майна, втраченого громадянами.

–

коефіцієнт амортизації i-го

виду втраченого майна організацій;kі –

індекс зміни цін відносно часу

придбання i-го

виду майна; qjорг –

кількість втраченого

майна організацій i-го

виду; Цjсер.р –

середня ринкова ціна j-го виду

втраченого майна громадян; qігр –

кількість втраченого майна громадян j-го

виду; m –

кількість видів майна, втраченого

організаціями; n – кількість

видів майна, втраченого громадянами.

3. Збитки від недовироблення продукції внаслідок порушення виробництва (Мп) визначають експертним шляхом за цінами періоду зупинки виробництва.