1. Акция: понятие и развернутая характеристика.

Акция - эмисион. ц.б., закрепляющая права ее владельца на получение части прибыли АО в виде дивидендов, на участие в управлении АО и на часть имущества, остающегося после ликвидации.

Для эмитента выпуск акций это: способ формирования устав. капитала, долгосрочное финансирование затрат, выплата дивидендов по акциям не гарантированная, размер дивидендов устанавливается произвольно.

Для инвесторов приобретение акций это: право голоса в обмен на вложенный капитал в связи с изменением цены акции, дополнительные льготы, кот. АО предоставляет своим акционерам, право на часть имущества, остающегося после ликвидации АО. Свойства акций: титул собственности (держатель акций явл. совладельцем АО); акция не имеет срока существования, т.е. права сохраняются до тех пор, пока существует АО; огранич. ответственность, т.е. при банкротстве АО акционер не потеряет больше того, чем вложит в акции; неделимость – совместное вложение акции не связанно с делением прав м\у собственниками, т.е. все они выступают как 1 лицо; акции могут расщепляться и консолидироваться.

Виды акций: 1)По типам акций: – размещенные (уже приобретенные акции); – объявленные (в уставе АО оговаривается, сколько акций м.б.выпущено дополнительно).

2)По видам акций : – обыкновенные, кот. предоставляют владельцу все права в полном объеме: а) многоголосные; б) ограниченные; – привилегированные - не дают обычно право голоса, но в уставе определен размер дивиденда по ним и стоимость, выплачивающаяся при ликвидации АО: а) простые; б) конвертируемые (кот.-ые можно обменять); в) кумулятивные (по кот.-ым невыплаченные или выплачиваемые неполностью дивиденды накапл.-ся и выплачиваются позднее); г) отзывные; д) купонные (если купон отдел.-ся от акции, его владелец становится кредитором АО, к нему в порядке цессии переходит право требования дивидендов); е) участвующие (дают право, помимо зафиксированного дивиденда, на экстрадивиденд).

3)По уровню риска акции делят на: а). Голубые фишки. Эмитентами являются крупные, известные компании с высокой прибылью и дивидендами выше среднего уровня. Подходят для инвестора, которого устраивает стабильный невысокий доход.

б). Растущие акции. Предприятия-эмитенты у которых прибыль и оборачиваемость намного интенсивнее, чем экономика в целом. Основной доход за счет курсовой стоимости акций.

в). Циклическая акция. Фирма зависит от состояния экономики. Подходит людям, которые предпочитают доход от капитала и не заботятся о получении дивидендов.

г) Защищенная акция. Эмитент не зависит от экономического цикла. Доход предприятия всегда стабилен. Поэтому стабилен и дивиденд и рыночная цена акции. Подходят для людей, предпочитающих стабильный доход.

д). Спекулятивная акция. Эмитент относится к группе предприятий, которые производят новые товары или нашли новую рыночную нишу. Стабильные доходы отсутствуют на данный момент, но ожидаются в будущем.

Первая оценка акций по рос.законодательству в период её выпуска -номинал акции - то, что указано на её лицевой стороне. Номин. стоимость всех обыкновенных акций д.б. одинаковой и обеспечивать всем держателям акций этого общества равный объём прав. По ФЗ «Об АО» уставный капитал общества сост-ся из номин. ст-ти акций общ-ва, приобретенных акционерами, т.е. равна сумме номиналов акций в обращении. Стоимостная оценка акций при их первичном размещении, т.е. установление эмиссионной ст-ти – это цена акций, по которой её приобретает первый держатель.

Виды дохода на акцию: •дивиденд - часть чистой прибыли АО, предназначенной решением собрания акционеров к распределению на дивиденды, приходящейся на одну акцию •курсовая разница - разница между ценой продажи и приобретения акции •доходность - выраженная в процентах отношение дохода от акции к затратам на ее приобретение.

Характерные особенности акций:- долевая цб-действует разрешительный порядок регистрации эмиссии- данная бумага может эмитироваться только юридическими лицами- эмитент только юридическое лицо-владельцы - юридические и физические лица; -бессрочная ЦБ

Реквизиты акции:-фирменное наименование АО и местонахождение-наименование ценной бумаги – «акция»- порядковый номер-дата выпуска-вид акции-номинальная стоимость-имя держателя при выпуске именных акций-размер уставного фонда на день выпуска акций-количество выпускаемых акций-срок выплаты дивидендов, ставка дивиденда и ликвидационная стоимость (только для привилегированных акций)-подпись председателя правления АО-печать компании-эмитента. - указание регистратора и банка, производящего выплату дивидендов.

Виды стоимости акций: нарицательная (производная стоимость), балансовая( величина собственного капитала компании на 1-ну акцию), рыночная (текущая стоимость), выкупная (объявляется в момент эмиссии). Чаще акция покупается ради увеличения их рыночной стоимости со временем. Дивидендная доходность- определяется как отношение дивиденда на акцию к текущей рыночной стоимости акции к 100. Чем дороже покупаем акции тем ниже дивидендная доходность. Акции в России обращаются в основном на фондовой бирже ММВБ и фондовой бирже РТС. Фондовый рынок ММВБ более ликвидный с акциям совершается больше сделок. (сленговая классификация).

Особенности российского рынка:чрезмерно велики доли акций предприятий угасающего роста, грошовых акций и акций предприятий,которые только выходят на рынок;чрезмерно низка доля акций предприятий установившегося роста или находящихся на зрелой стадии развития. Особенность: это немногие производства, располагающие современной техникой и технологией и являющиеся экспортоспособными

Билет 22

2. Консервативная и компромиссная модели финансирования оборотных активов.

В теории ФМ принято различать 4 стратегии финансирования оборотных активов: 1. идеальная; 2 агрессивная; 3. компромиссная; 4. консервативная. Выбор той/иной модели сводится к выделению соотношений доли капитала, т.е. долгосрочных источников финн-ия, кот-ая рассматр-ся как источник покрытия ОА.

CA=PCA+VCA, где CA- оборотные активы, PCA- системная часть ОА, VCA- переменная часть ОА.

LTC =LTD +E, где LTC- авансированный капитал или долгосрочные источники фин-ия, LTD – долгосрочные пассивы(заемный капитал), E- собственный капитал.

WC= CA- CL, где WC- чистый оборотный капитал, CL- краткосрочные пассивы. WC= LTC-LTA, где LTA- внеоборотные активы.

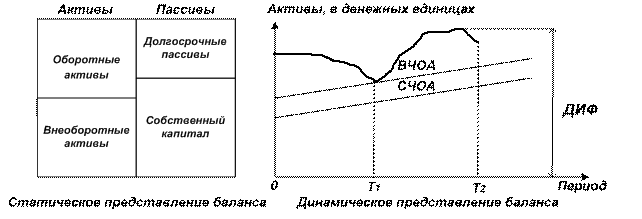

Консервативная модель финансирования оборотных активов предполагает, что варьируемая часть оборотных активов также покрывается долгосрочными пассивами (рис. 3.3).

Рис 3.3.

ВЧОА(vca) – варьируемая часть оборотных активов;СЧОА(PCA) – системная часть оборотных активов; ДИФ(LTC) –долгосрочные источники финансирования, включающие в себя долгосрочные пассивы и собственный капитал

Поскольку теоретически в этом случае краткосрочной кредиторской задолженности нет, отсутствует и риск потери ликвидности. Чистый оборотный капитал равен по величине оборотным активам: ЧОК = ОА, и эта модель также носит искусственный характер. Подобная стратегия финансирования предполагает установление долгосрочных пассивов на уровне, задаваемом следующей моделью: ДИФ = ВА + СЧОА + ВЧОА или КП = 0.

Считается, что с позиции ликвидности эта схема финансирования наименее рискованна и одновременно сопровождается относительно низкой текущей прибылью, поскольку фирма вынуждена нести дополнительные расходы по поддержанию излишних запасов. Очевидно, что вместо того, чтобы вкладывать собственные денежные средства в сверхнормативные запасы, их можно пустить в оборот и получить дополнительную прибыль. Отметим также, что консервативная модель экономически не выгодна ещё и потому, что в этом случае компания отказывается от кредиторской задолженности – дешёвого источника краткосрочного финансирования.

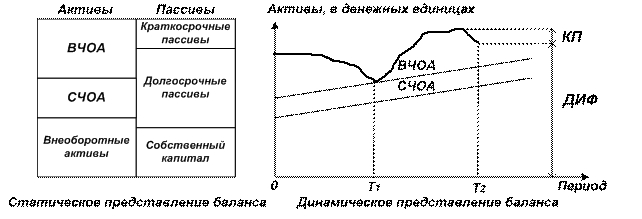

Компромиссная модель финансирования оборотных активов. В практике финансового менеджмента эта модель считается наиболее реальной. В этом случае внеоборотные активы, системная часть оборотных активов и приблизительно половина варьируемой части оборотных активов финансируется за счёт долгосрочных источников (рис. 3.4).

Рис 3.4. Компромиссная модель финансирования оборотных активов: ВЧОА – варьируемая часть оборотных активов; СЧОА – системная часть оборотных активов; КП (CL)–краткосрочные пассивы; ДИФ (LTC) – долгосрочные источники финансирования, включающие в себя долгосрочные пассивы и собственный капитал

Чистый оборотный капитал равен по сумме системной части текущих активов и половине их варьируемой части: ЧОК = СЧОА + 0,5 ВЧОА. Безусловно, в отдельные моменты времени фирма может иметь излишние оборотные активы, что отрицательно отражается на прибыли, однако это рассматривается как плата за поддержание риска потери ликвидности на определённом уровне. Этот вариант краткосрочного финансирования предполагает установление долгосрочных пассивов на уровне, задаваемой моделью: ДИФ = ВА = СЧОА + 0,5 ВЧОА или КП = 0,5 ВЧОА.

Билет 22

3. Особенности структурной организации деятельности коммерческого банка. Линейные модели организационных структур банка. Функциональная модель. Дивизионная модель. Модели, ориентированные на географию рынка и на группы клиентов.

Специфика банковской деятельности определяет необходимый набор структурных подразделений кредитной организации. Не случайно в любом банке всегда существуют такие подразделения и службы, как: Совет банка, правление, администрация, подразделения, занимающиеся общими вопросами управления, коммерческой деятельностью, финансами, автоматизацией банковской деятельности. В Совет банка, как правило, входят его учредители. Число учредителей и пайщиков у многих банков довольно значительно, иногда достигает нескольких десятков. Совет банка утверждает годовой отчет банка, организует ежегодные собрания учредителей и пайщиков, принимает или может принимать участие в решении стратегических вопросов банковской деятельности.

Правление (Совет директоров) банка отвечает за общее руководство банка, утверждает стратегические направления его деятельности. В состав Правления входят высшие руководители (менеджеры) банка: председатель (президент, управляющий) банка, его заместители, руководители важнейших подразделений банка. В Правление могут входить (или возглавлять его) также лица, владеющие полностью либо частично данной кредитной организацией.

В блок общих вопросов управления входит организация планирования, прогнозирования деятельности банка, подготовки и разработки методологии, юридическая служба и служба безопасности.

Коммерческая деятельность (четвертый блок) охватывает организацию различных банковских услуг - кредитование, инвестирование, валютные, трастовые и другие активные операции, связанные с обслуживанием клиентов на коммерческих (платных) началах. Этот блок является центральным звеном, где зарабатываются банковские доходы. В этот блок обычно входят кредитное управление, операционное управление, управление операциями с ценными бумагами, валютными операциями и др. .

Финансовый блок призван обеспечить учет доходов и расходов, собственной деятельности банка как коммерческого предприятия. В данный блок входят: бухгалтерия, отдел внутрибанковских расчетов и корреспондентских отношений, касса. В некоторых случаях к данному (шоку относят и отдел инкассации (в тех банках, которые имеют разрешение на сбор наличных денег).

Блок автоматизации также является обязательным элементом структуры КБ. Денежные потоки (кредитование, расчеты и прочие операции), которые проходят через современный банк, невозможно обработать вручную, нужен комплекс технических средств, электронных машин, и, соответственно, особый технический блок, обеспечивающий электронную обработку данных.

Административный блок включает отдел кадров (управление персоналом) банка

Линейные модели организационных структур банка.

Функциональная модель -исходит из необходимости выделения структурных подразделений банка соответственно предлагаемым рынку банковским продуктам и выполняемым операциям (кредитование, депозитная деятельность, расчетные и кассовые операции, валютные операции, операции с драгоценными металлами, гарантии и поручительства, трастовые и другие операции). Адекватно данным операциям в банке создаются группы, отделы, управления, организующие соответствующий вид банковской деятельности.

Функциональная модель считается классической и наиболее распространенной моделью организации банка. Данная структура предполагает наличие в банке квалифицированных руководителей - специалистов в соответствующих направлениях деятельности.

Дивизионная модель- ориентированная на определенные отрасли деятельности.

В банковском бизнесе отдельные отрасли (зоны) деятельности рекомендуется подразделять на три части: "кредит", "финансы" и "вложение капитала" (или, по английской терминологии, "коммерческую банковскую деятельность", "инвестиционную банковскую деятельность" и "трастовую банковскую деятельность"). Первая при этом тесно взаимодействует с кредитным рынком, вторая - с денежным рынком и рынком капиталов, третья - с рынком услуг по управлению имуществом. Каждой из данных зон деятельности соответствует особое законодательство.

Третья модель линейной структуры банка ориентируется на географию рынка. Она свойственна универсальному банку, работающему в разных странах, областях и регионах с четко определенными границами. В этом случае органы руководства в банке несут территориальную ответственность, а в разных странах создаются дочерние компании, отвечающие за деятельность внутри данного региона.

Четвертая модель организационной структуры банка ориентируется на группы клиентов, каждая из которых характеризуется определенными интересами, потребностями, а следовательно, нуждается в специфическом обслуживании, которое осуществляется через отдельное подразделение.

Билет 23