Предусмотрительный спрос на деньги

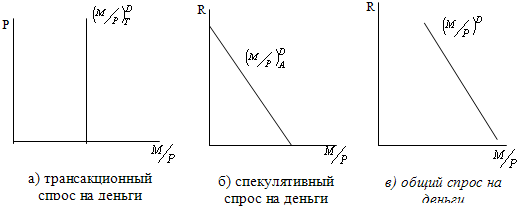

Предусмотрительный спрос на деньги (спрос на деньги из мотива предосторожности – precautionary demand for money) объясняется тем, что помимо запланированных покупок люди совершают и незапланированные. Предвидя подобные ситуации, когда деньги могут потребоваться неожиданно, люди хранят дополнительные суммы денег сверх тех, которые им требуются для запланированных покупок. Таким образом, спрос на деньги из мотива предосторожности проистекает также из функции денег как средства обращения. По мнению Кейнса, этот вид спроса на деньги не зависит от ставки процента и определяется только уровнем дохода, поэтому его график аналогичен графику трансакционного спроса на деньги.

Спекулятивный спрос на деньги

Спекулятивный спрос на деньги (speculative demand for money) обусловлен функцией денег как запаса ценности (как средства сохранения стоимости, как финансового актива). Однако в качестве финансового актива деньги лишь сохраняют ценность (да и то только в неинфляционной экономике), но не увеличивают ее. Наличные деньги обладают абсолютной (100%-ной) ликвидностью, но нулевой доходностью. При этом существуют другие виды финансовых активов, например, облигации, который приносят доход в виде процента. Поэтому чем выше ставка процента, тем больше теряет человек, храня наличные деньги и не приобретая приносящие процентный доход облигации. Следовательно, определяющим фактором спроса на деньги как финансовый актив выступает ставка процента. При этом ставка процента выступает альтернативными издержками хранения наличных денег. Высокая ставка процента означает высокую доходность облигаций и высокие альтернативные издержки хранения денег на руках, что уменьшает спрос на наличные деньги. При низкой ставке, т.е. низких альтернативных издержках хранения наличных денег, спрос на них повышается, поскольку при низкой доходности иных финансовых активов люди стремятся иметь больше наличных денег, предпочитая их свойство абсолютной ликвидности. Таким образом, спрос на деньги отрицательно зависит от ставки процента, поэтому кривая спекулятивного спроса на деньги имеет отрицательный наклон

Т акое

объяснение спекулятивного мотива

спроса на деньги, предложенное Кейнсом,

носит название теории предпочтения

ликвидности.

акое

объяснение спекулятивного мотива

спроса на деньги, предложенное Кейнсом,

носит название теории предпочтения

ликвидности.

Общий спрос на деньги

Общий спрос на деньги складывается из трансакционного и спекулятивного.

В современных условиях представители неоклассического направления также признают, что фактором спроса на деньги является не только уровень дохода, но и ставка процента, причем зависимость между спросом на деньги и ставкой процента обратная. Однако они по-прежнему придерживаются точки зрения, что существует единственный мотив спроса на деньги – трансакционный. И именно трансакционный спрос обратно зависит от ставки процента. Эта идея была предложена и доказана двумя американскими экономистами Уильямом Баумолем (1952 г.) и лауреатом Нобелевской премии Джеймсом Тобином (1956 г.) и получила название модели управления наличностью Баумоля-Тобина.

Денежный рынок - это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, это сеть институтов, обеспечивающих взаимодействие спроса и предложения денег.

Равновесие на денежном рынке устанавливается, когда спрос на деньги равен их предложению, что может быть достигнуто при определенной банковской процентной ставке. Сохраняться равновесие на денежном рынке будет в том случае, когда процентная ставка будет изменяться в том же направлении, что и доход. Например, если доходы в экономике возрастут, то это приведет к росту спроса на деньги, а следовательно, к увеличению процентной ставки, в этом случае будет увеличиваться альтернативная стоимость хранения денег и снижаться курс ценных бумаг, что уменьшит спекулятивный спрос на деньги, увеличит покупку фирмами и домашними хозяйствами финансовых активов и даст возможность поддерживать денежный рынок в равновесном состоянии. При снижении доходов возникает обратная ситуация.

Целью долгосрочной денежной политики является антиинфляционное регулирование. Краткосрочная денежная политика, направленная на регулирование процентных ставок, допустима только в рамках долгосрочной денежной стратегии, основанной на монетарном правиле М. Фридмена.

Банковская система как организационная форма денежного рынка

Организационной формой денежного рынка является банковская (кредитная) система. Данная система представляет собой кредитно-финансовые учреждения создающие, аккумулирующие и представляющие денежные средства.

В большинстве развитых стран существует двухуровневая банковская система. Первый уровень представлен Центральным банком, второй – коммерческими банками.

Центральный банк – главное звено банковской системы, обеспечивающее равновесие денежного рынка. Федеральная резервная система (ФРС) представляет Центральный банк в США, в Великобритании – Банк Англии, в Германии – Бундесбанк, в Японии – Банк Японии, в России – Центральный банк Российской Федерации (ЦБРФ), в Украине – Национальный банк Украины (НБУ).

Центральный банк формирует и осуществляет кредитно-денежную политику страны, ведет финансовые операции правительства ( в Украине, как и в большинстве стран, центральный банк принадлежит государству), координирует деятельность коммерческих банков, хранит золотовалютные резервы страны, хранит временно свободные средства и обязательные резервы коммерческих банков, предоставляет им кредиты, обладает монопольным правом эмиссии банкнот.

Механизм функционирования коммерческого банка.

Организационной формой денежного рынка является банковская (кредитная) система. Данная система представляет собой кредитно-финансовые учреждения создающие, аккумулирующие и представляющие денежные средства.

В большинстве развитых стран существует двухуровневая банковская система. Первый уровень представлен Центральным банком, второй – коммерческими банками.

Коммерческим банком является учреждение, осуществляющее на договорных условиях кредитно-расчетное и иное банковское обслуживание юридических лиц и граждан путем совершения операций и оказания услуг, что предусмотрено Законом РФ.

Операции коммерческих банков.

-ведение счетов клиентов и банков-корреспондентов;

- финансирование капитальных вложений по поручению владельцев или

распорядителей инвестируемых средств;

-выпуск платежных документов и иных ценных бумаг (чеков,

аккредитивов, векселей, акций, облигаций и других);

- покупка, продажа и хранение государственных платежных документов

и иных ценных бумаг и другие операции с ними;

-выдача поручительств, гарантий и иных обязательств за третьих

лиц, предусматривающих их исполнение в денежной форме;

- приобретение права требования из поставки товаров и оказания

услуг, принятие рисков исполнения таких требований и инкассация этих

требований (факторинг);

- покупка у организаций и граждан и продажа им иностранной валюты;

-покупка и продажа в РФ и за границей драгоценных металлов,

природных драгоценных камней, а также изделий из драгоценных металлов и

драгоценных камней;

- привлечение и размещение драгоценных металлов на счета и во вклады

и иные операции с этими ценностями в соответствии с международной

банковской практикой;

- доверительные операции (привлечение и размещение средств,

управление ценными бумагами и другие) по поручению клиентов;

-лизинговые операции;

-оказание консультационных услуг, связанных с банковской

деятельностью.

Организационное устройство коммерческого банка.

Высшим органом коммерческого банка является общее собрание акционеров, которое должно проходить не реже одного раза в год. На нем присутствуют представители всех акционеров банка на основании доверенности. Общее собрание правомочно решать вынесенные на его рассмотрение вопросы, если в заседании принимает участие не менее трех четвертей акционеров банка.

Общее руководство деятельностью банка осуществляет совет банка.

Непосредственно деятельностью коммерческого банка руководит правление. Оно несет ответственность перед общим собранием акционеров и советом банка.

В целях оперативного кредитно-расчетного обслуживания предприятий и организаций – клиентов банка, территориально удаленных от места расположения коммерческого банка, он может организовывать филиалы и представительства. При этом вопрос об открытии филиала или представительства коммерческого банка должен быть согласован с ГУ ЦБ РФ по месту открытия филиала или представительства.

Филиалами банка считаются обособленные структурные подразделения,расположенные вне места его нахождения и осуществляющие все или часть егофункций. Филиал не является юридическим лицом. Онзаключает договоры и ведет иную хозяйственную деятельность от именикоммерческого банка, его создавшего.

Принципы деятельности коммерческого банка в условиях рынка.

Первым и основополагающим принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсовНаличие в активах банка большого количества ссуд с повышенным риском требует от банка увеличения удельного веса собственных средств в общем объеме его ресурсов.

Вторым важнейшим принципом, на котором базируется деятельность коммерческих банков, является экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности.

Третий принцип заключается в том, что взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит прежде всего из рыночных критериев прибыльности, риска и ликвидности.

Четвертый принцип работы коммерческого банка заключается в том, что регулирование его деятельности может осуществляться только косвенными экономическими (а не административными) методами.

Существование большого числа коммерческих банков обусловлено экономической целесообразностью, потребностями финансового обслуживания клиентов, особенностями законодательного регулирования банковской системы.

№28 Равновесие в экономике означает, что внутренний рынок товаров и услуг находится в состоянии, когда совокупное предложение при данном уровне цен равен совокупному спросу.

Равновесный объем производства (выпуска) - это такой объем производства, при котором совокупное предложение равно совокупному спросу.

При рассмотрении модели “совокупный спрос - совокупное предложение” (модель AD-AS) равновесный объем производства графически определялся в точке пересечения кривых совокупного спроса и совокупного предложения.

Равновесие в экономике не является само по себе оптимальной ситуацией. Если инвестиции низки, уровень равновесия предполагает большую безработицу (явную и скрытую). Если инвестиции начинают превышать сбережения, это становится импульсом к инфляционному росту цен.

Таким образом, в качестве желаемой цели может выступать уровень национального дохода, близкий к тому, который можно получить в условиях полной занятости. Отклонения от этого уровня означают дефляционный или инфляционный разрыв.

Инфляционный разрыв – величина, на которую должен сократиться совокупный спрос (расходы), чтобы снизить равновесный ВНП до неинфляционного уровня полной занятости.

Рецессионный разрыв – величина, на которую должен возрасти совокупный спрос (расходы), чтобы повысить равновесный ВНП до неинфляционного уровня полной занятости.

№29 1)Рост государственных расходов увеличивает совокупный спрос и, следовательно, ведет к расширению объема выпуска продукции, увеличению доходов, снижению безработицы. Однако, все это справедливо только в том случае, если прирост государственных расходов финансируется не за счет увеличения налоговых платежей, а источником роста государственных расходов является сознательно планируемый бюджетный дефицит.

2)Снижение государственных расходов вызывает обратную реакцию: падение производства и доходов, рост безработицы. Влияние государственных расходов на равновесный ВНП было рассмотрено в теме 22. Здесь лишь напомним, что изменение государственных расходов отражается на величине ВНП с мультипликационным эффектом и что мультипликатор государственных расходов равен 1/ MPS.

3)Направленность воздействия налогов на объем производства, доходы и занятость противоположна воздействию государственных расходов. Снижение налогов увеличивает располагаемый доход и потребление. Рост потребления вызывает расширение совокупного спроса, что в краткосрочном периоде (когда цены постоянны) стимулирует рост объема производства, доходов, снижает уровень безработицы. Со временем, однако, когда ВНП достигнет своего потенциального уровня, рост совокупного спроса приведет к повышению цен.

4)Повышение налогов снижает располагаемый доход, потребление и, следовательно, приводит к сокращению совокупного спроса, объема выпуска, доходов и занятости.

№30 Мультипликатор сбалансированного бюджета (Balanced budget multiplier) – это показатель, отражающий изменение объема выпуска в результате изменения государственных расходов и налоговых поступлений, которые в свою очередь меняются на одну и ту же величину (ΔT = ΔG).

Увеличение расходов государства увеличит объем выпуска, а увеличение налогов снизит его. Но так как мультипликационный эффект от увеличения налогов слабее эффекта мультипликатора госрасходов, то действие мультипликатора сбалансированного бюджета приведет к росту объема выпуска (ΔV). Иначе говоря, эффект мультипликатора сбалансированного бюджета равен разности действия мультипликатора госрасходов и налогового мультипликатора:

Допустим, что ΔG = ΔT = 100 ед., b = 0,75, t' = 0,2.

Тогда:

Сочетание двух названных эффектов обеспечивает, по мнению ряда экономистов, сильный стимулирующий эффект от увеличения государственных расходов, а увеличение налогов становится мягкой ограничительной мерой для сдерживанияинфляции. Но данная модель не учитывает эффекта вытеснения (вытеснения государственными расходами частных)

№31 Фискальная политика представляет собой меры, которые предпринимает правительство с целью стабилизации экономики с помощью изменения величины доходов и/или расходов государственного бюджета. (Поэтому фискальную политику также называют бюджетно-налоговой политикой.)

Кроме того, различают фискальную политику: 1) дискреционную и 2) автоматическую (недискреционную).

Под дискреционной фискальной политикой понимаются сознательные, целенаправленные действия правительства по изменению государственных расходов, налогов и сальдо государственного бюджета в целях активизации экономического роста, снижения безработицы и инфляции. При дискреционной фискальной политике в целях стимулирования совокупного спроса в период спада правительство сознательно идет на создание дефицита госбюджета, увеличивая государственные расходы и/или снижая налоги. Соответственно, в период подъема целенаправленно создается бюджетный излишек.

Выделяют два вида дискреционной политики:

- стимулирующую,

- рестриктивную(сдерживающая)

1)Стимулирующая бюджетно-налоговая политика

осуществляется в период спада, депрессии, включает повышение государственных расходов, понижение налогов и приводит к дефициту бюджета. В краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов, снижение налогов или комбинировании этих мер. В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала.

2) Сдерживающая бюджетно-налоговая политика

осуществляется в период бума и инфляции, включает снижение государственных расходов, повышение налогов и приводит к избытку госбюджета. Имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов, увеличение налогов или комбинирование этих мер.

№32 . Недискреционная фискальная политика

Фискальная политика представляет собой меры, которые предпринимает правительство с целью стабилизации экономики с помощью изменения величины доходов и/или расходов государственного бюджета. (Поэтому фискальную политику также называют бюджетно-налоговой политикой.)

Кроме того, различают фискальную политику: 1) дискреционную и 2) автоматическую (недискреционную).

Недискреционная фискальная политика - политика автоматических (встроенных) стабилизаторов. Ограниченные возможности дискреционной фискальной политики адаптироваться к потребностям, вызванным новыми хозяйственными пропорциями, делает необходимым дополнить ее иным видом фискальной политики, способной непрерывно корректировать налоговые поступления. Это осуществляется автоматически с помощью так называемых встроенных стабилизаторов.

"Встроенный" (автоматический) стабилизатор - экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов (в том числе страхование по безработице) и система участия в прибылях. Встроенные стабилизаторы экономики относительно смягчают проблему продолжительных временных лагов дискреционной фискальной политики, так как эти механизмы "включаются" без непосредственного вмешательства парламента.

Государство определяет нормативы государственных расходов и величину налоговых ставок, но не сами налоговые поступления. Последние изменяются и при неизменной налоговой ставке.

Проблемы достижения эффективности фискальной политики

Оценка эффективности фискальной политики чрезвычайно проблематична.

И дискреционная, и автоматическая фискальная политика играют важную роль в стабилизационных мероприятиях государства, однако, ни та, ни другая не являются панацеей от всех экономических бед. Что касается автоматической политики, то присущие ей встроенные стабилизаторы могут лишь ограничить размах и глубину колебаний экономического цикла, но полностью устранить эти колебания они не в состоянии.

Природа фискальных проблем заключается в том, что их не удается решить раз и навсегда. Они могут возрождаться не только в случае чрезвычайных ситуаций (например, война или стихийное бедствие), отрицательного внешнего. Замедление темпов необходимых институциональных и структурных реформ, а также ослабление финансовой дисциплины очень быстро приводят к серьезным фискальным трудностям.

Эффективность фискальной политики во многом зависит от скорости реакции правительства на изменения в экономике. В данной связи существует несколько препятствий, которые снижают степень эффективности применяемой фискальной политики.

Во-первых, это так называемый «разрыв восприятия», под которым подразумевается промежуток времени между началом спада или инфляции и тем моментом, когда происходит осознание этих тенденций

Во-вторых, существует так называемый «административный разрыв». Колеса демократического управления крутятся довольно медленно. Обычно значительный промежуток времени отделяет момент, когда приходит понимание необходимости фискальных мер, от того момента, когда эти меры на самом деле принимаются.

В-третьих, существует разрыв между тем моментом, когда правительство принимает решение о фискальных мерах, и временем, когда эти меры начнут оказывать воздействие на производство, занятость и уровень цен.

№33 Деньги — особый товар, служащий всеобщим эквивалентом.

Функции денег — это концентрированное выражение их роли в хозяйстве.

Деньги располагают таким разнообразным набором свойств, что возникает необходимость их классифицировать, выделив целый ряд функций. Каждая из функций денег описывает более или менее однородный круг экономических операций, выполняемых с помощью этой функции. При этом следует иметь в виду, что деньги — это не сумма функций, и выполняя какую-либо одну функцию, они сохраняют свое единство и содержат в себе все остальные функции.

Функции денег находятся в постоянной динамике: некоторые возникли раньше, некоторые позже; отдельные функции сильно изменили свое содержание и даже утратили заметное значение.

Возникновение функций денег в процессе их эволюции можно представить следующим образом:

I этап. Деньги как мера стоимости. Исторически первая функция денег. В качестве меры стоимости деньги являются унифицированным измерителем стоимостей всех товаров.

II этап. Деньги как покупательное средство.Деньги как покупательное средство представляют собой средство обращения.

III этап. Деньги как средство платежа.В функции денег как средства платежа возникает временной лаг (несовпадение во времени) между продажей товара и получением денег за него. В этих условиях объективно создаются условия для такого экономического явления, как кредит.

IV этап. Деньги как средство распределения.В распределительной функции денег есть только их движение от их владельца к получателю. В этой функции состоит объективная экономическая предпосылка для возникновения государственных финансов.

V этап. Деньги как средство накопления и сбережения.Процесс сбережений и накоплений — необходимый элемент современной экономики.

VI этап. Деньги как мера обмена одной валюты на другую.В функции мировых денег деньги способствуют валютному обмену, созданию платежного баланса, образованию валютного курса.

Финансовые активы — часть активов компании, представляющая собой финансовые ресурсы: денежные средства и ценные бумаги

Финансовые активы - включают кассовую наличность; депозиты в банках; вклады; чеки; страховые полисы; вложения в ценные бумаги; обязательства других предприятий и организаций по выплате средств за поставленную продукцию (коммерческий кредит); портфельные вложения в акции иных предприятий; пакеты акций других предприятий, дающие право контроля; паи или долевые участия в других предприятиях.

Облигации – такой вид финансовых активов, гарантирующий ее держателю фиксированный доход в форме процента. С помощью облигаций государство, а иногда и отдельные корпорации занимают деньги у домохозяйств и фирм. Проценты в данном случае являются формой платы за риск, который несут заимодатели.

Акции – финансовые активы, обеспечивающие доход в форме дивиденда с прибыли корпорации. Акции удостоверяют долевое участие их владельцев в капитале АО. Дивиденд так же является платой за риск.

Одной из важных характеристик финансовых активов является их ликвидность, то есть способность легко оборачиваться в платежные средства. Деньги, как финансовый активы обладают абсолютной ликвидностью. Однако наличные деньги имеют существенные недостатки – не приносят их владельцу дохода. Другие виды финансовых активов имея меньшую ликвидность приносят своим владельцам определенный доход. Высокой ликвидностью обладают банковские вклады, не ограниченные каким либо сроком, по которым можно изъять деньги в любой момент. Наоборот низкой ликвидностью обладают такие финансовые активы, в которых средства должны оставаться связанными в течении длительного времени.

№34 В современной рыночной экономике предложение денег Обеспечивается банковской системой: центральным и коммерческими банками страны. Центральный банк выпускает в обращение бумажные деньги разного достоинства и монеты. Коммерческие банки участвуют в денежном обращении, предоставляя ссуды бизнесу и населению. Наличие всех денег в экономике называется предложением денег. Предложение денег — количество денег, находящихся в обращении в экономике страны. Размер предложения денег выступает важнейшим фактором, определяющим масштабы расходов в народном хозяйстве.

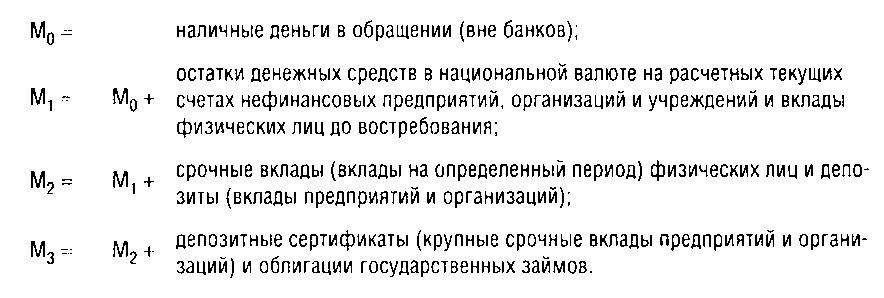

Для измерения объема денежного предложения используются следующие показатели (агрегаты):

Денежные агрегаты расположены в порядке убывания степени ликвидности. Количество и состав используемых денежных агрегатов различаются по странам мира. В США и России расчет денежного предложения ведется по четырем денежным агрегатам, в Японии и Германии — по трем, в Англии и Франции — по двум.

Вопрос о том, какой агрегат является деньгами, дискуссионный. Однако большинство экономистов считает, что подлинными деньгами является агрегат М1, так как его компоненты могут быть безотлагательно израсходованы. Агрегат M1 называют деньгами в узком смысле слова. В развитых странах на долю металлических денег приходится 2—3 %, а бумажных денег — 25 % денежной массы М1. Безналичные деньги стали основной формой денег в современной экономике.

Срочные вклады физических лиц, депозиты предприятий, депозитные сертификаты и облигации государственных займов, являющиеся компонентами денежных агрегатов М2 и M3, — высоколиквидные финансовые активы. Хотя они и не функционируют непосредственно как средство обращения, но могут легко переводиться в наличные и безналичные деньги. Поэтому центральный банк рассчитывает денежные агрегаты M2 и M3 и учитывает их величину при регулировании денежного предложения.

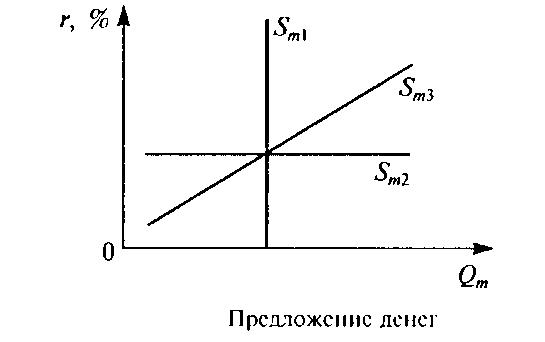

Предложение денег контролирует центральный банк путем денежной эмиссии и регулирования выдачи денег в ссуду коммерческими банками через установление учетной ставки (ставки рефинансирования) центрального банка. Если в качестве своей тактической цели устанавливается некое фиксированное предложение денег и поддерживается на данном уровне независимо от того, что будет происходить с процентными ставками, то кривая предложения денег будет вертикальной линией (SМ1). Если же тактическая цель центрального банка — стабилизация процентной ставки (по меньшей мере в краткосрочном временном интервале) на некотором фиксированном уровне вне зависимости от изменения количества денег, то кривая предложения денег будет горизонтальной (Sm2). Если же центральный банк не устанавливает тактических целей ни для величины предложения денег, ни для значения нормы процента и допускает расширение масштаба предложения денег по мере того, как растет норма процента, то кривая предложения денег будет возрастающей (Sm3).

Угол наклона кривой предложения денег зависит от тактической цели, определяемой центральным банком страны.

№35 Спрос на деньги вытекает из 2 функций денег:

-быть средством обращения

- средством накопления капитала

Так же из этого совокупный спрос на деньги можно разделить на 2 части:

-спрос, обусловленный использованием денег в различных деловых сделках

- спрос на деньги, как на средства сохранения богатства.

Наиболее характерная черта денег - их высокая ликвидность, т.е. способность быстро и с минимальными издержками обмениваться на любые другие виды активов..

КЛАССИЧЕСКАЯ ТЕОРИЯ СПРОСА НА ДЕНЬГИ

Количественная теория денег определяет спрос на деньги с помощью уравнения обмена Фишера:

MV = PY, где М — количество денег в обращении; V — скорость обращения денег; Р — уровень цен (индекс цен); Y — объем выпуска.

Используется и другая форма этого уравнения, так называемое кембриджское уравнение: M=kPY. Коэффициент k, однако, несет и собственную смысловую нагрузку, показывая долю номинальных денежных остатков (М) в доходе (PY).

Классиками был сделан вывод, получивший название классической дихотомии, — представление национальной экономики в виде двух обособленных друг от друга секторов: реального и денежного. В реальном секторе происходит движение реальных потоков товаров и услуг, а в денежном секторе совершается обращение денег, которое только обслуживает движение этих потоков, не оказывая на них непосредственного влияния.Отсюда следует, что изменение денежной массы в стране не имеет значения для реального сектора экономики и влияет лишь на номинальные показатели.

Кейнсианская теория спроса на деньги - теория предпочтения ликвидности - выделяет три мотива, побуждающие людей хранить часть денег в виде наличности:

- трансакционный мотив (потребность в наличности для текущих сделок),

- мотив предосторожности (хранение определенной суммы наличности на случай непредвиденных обстоятельств в будущем),

- спекулятивный мотив ("намерение приберечь некоторый резерв, чтобы с выгодой воспользоваться лучшим, по сравнению с рынком, знанием того, что принесет будущее

Спекулятивный спрос на деньги основан на обратной зависимости между ставкой процента и курсом облигаций3. Если ставка процента растет, то цена облигации падает, спрос на облигации растет, что ведет к сокращению запаса наличных денег (меняется соотношение между наличностью и облигациями в портфеле активов), т.е. спрос на наличные деньги снижается. Таким образом, очевидна обратная зависимость между спросом на деньги и ставкой процента

Обобщая два названных подхода - классический и кейн-сианский - можно выделить следующие факторы спроса на деньги:

1) уровень дохода;

2) скорость обращения денег;

3) ставка поцента.

Классическая теория связывает спрос на деньги главным образом с реальным доходом. Кейнсианская теория спроса на деньги считает основным фактором ставку процента. Хранение денег в виде наличности связано с определеннымииздерками. Они равны проценту, который можно было бы получить, положив деньги в банк или использовав их на покупку других финансовых активов, приносящих доход. Чем выше ставка процента, тем больше мы теряем потенциального дохода, тем выше альтернативная стоимость хранения денег в виде наличности, а значит, тем ниже спрос на наличные деньги.

Равновесие на денежном рынке

Реальное предложение денег будет фиксировано на уровне и на графике представлено вертикальной прямой Is. Спрос на деньги (кривая L ) рассматривается как убывающая функция ставки процента для заданного уровня дохода (при неизменном уровне цен номинальные и реальные ставки процента равны). В точке равновесия спрос на деньги равен их предложению.

Подвижная процентная ставка удерживает в равновесии денежный рынок.

изменение уровня дохода, например, его увеличение (см. рис.7.3.), повышает спрос на деньги (сдвиг вправо кривой спроса на деньги L°) и ставку процента (от r1 до r2). Сокращение предложения денег также ведет к росту процентной ставки (рисунок 7.4.).

№36 Организационной формой денежного рынка является банковская (кредитная) система. Данная система представляет собой кредитно-финансовые учреждения создающие, аккумулирующие и представляющие денежные средства.

В большинстве развитых стран существует двухуровневая банковская система. Первый уровень представлен Центральным банком, второй – коммерческими банками.

Центральный банк – главное звено банковской системы, обеспечивающее равновесие денежного рынка. Федеральная резервная система (ФРС) представляет Центральный банк в США, в Великобритании – Банк Англии, в Германии – Бундесбанк, в Японии – Банк Японии, в России – Центральный банк Российской Федерации (ЦБРФ), в Украине – Национальный банк Украины (НБУ).

Центральный банк формирует и осуществляет кредитно-денежную политику страны, ведет финансовые операции правительства ( в Украине, как и в большинстве стран, центральный банк принадлежит государству), координирует деятельность коммерческих банков, хранит золотовалютные резервы страны, хранит временно свободные средства и обязательные резервы коммерческих банков, предоставляет им кредиты, обладает монопольным правом эмиссии банкнот.

Центральный банк регулирует деятельность коммерческих банков в целях созданий общих условий для их функционирования и внедрения принципов добросовестной банковской конкуренции . В текущую деятельность коммерческих банков Центральный банк не вмешивается.

Регулирующие и контрольные функции Центробанка направлены на поддержание стабильности денежно кредитной системы. С этой целью он определяет порядок формирования банковских фондов, предназначенных для покрытия возможных убытков.

Основные задачи центрального банка это:

- обеспечение устойчивости национальной денежной единицы

- организация денежного обращения, расчётов и валютных отношений

- защита интересов кредиторов и вкладчиков путём определения правил деятельности коммерческих банков и контроля за их соблюдением

- содействие развитию экономики созданию единого рынка страны и его интеграции в мировую экономику.