Расчет точки безубыточности.

– это такой объём продукции, при реализации которого выручка от реализации покрывает совокупные затраты компании. В этой точке выручка не позволяет организации получить прибыль, однако убытки тоже отсутствуют. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Расчет точки безубыточности требует разделения совокупных затрат на постоянные и переменные. В теории переменные затраты – возрастают пропорционально увеличению производства (объему реализации товаров). Постоянные затраты – не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Введем обозначения:

В |

— |

выручка от продаж. |

Рн |

— |

объем реализации в натуральном выражении. |

Зпер |

— |

переменные затраты. |

Зпост |

— |

постоянные затраты. |

Ц |

— |

цена за шт. |

ЗСпер |

— |

средние переменные затраты (на единицу продукции). |

Тбд |

— |

точка безубыточности в денежном выражении. |

Тбн |

— |

точка безубыточности в натуральном выражении. |

Формула расчета точки безубыточности в денежном выражении:

Тбд = В*Зпост/(В - Зпер)

Формула расчета точки безубыточности в натуральном выражении (в штуках продукции или товара):

Тбн = Зпост / (Ц - ЗСпер)

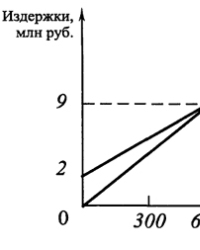

На приведенном ниже рисунке точка безубыточности Тбн = 20 штук

В точке безубыточности линия доходов пересекает и идет выше линии общих (валовых) затрат, линия прибыли пересекает 0 — переходит из зоны убытков в зону прибыли.

Рентабельность: сущность, виды, методы расчета.

Рентабельность – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании.

Показатель рентабельности взаимосвязан со всеми показателями эффективности производства, в частности с себестоимостью продукции, фондоемкостью продукции и скоростью оборачиваемости оборотных средств.

Показатели рентабельности можно объединить в несколько групп:

показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

показатели, характеризующие рентабельность продаж;

показатели, характеризующие доходность капитала и его частей.

Рентабельность продукции (коэффициент окупаемости затрат) исчисляется путем отношения прибыли от реализации до выплаты процентов и налогов к сумме затрат по реализованной продукции. Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться по отдельным видам продукции и в целом по предприятию. При определении его уровня в целом по предприятию целесообразно учитывать не только реализационные, но и внереализационные доходы и расходы, относящиеся к основной деятельности.

Рентабельность продукции (норма прибыли) – отношение общей суммы прибыли к издержкам производства и реализации продукции, т.е. относительная величина прибыли, приходящейся на 1 руб. текущих затрат:

Рп = (Ц – С) *100% / С

где Рп – рентабельность продукции, %;

Ц – цена единицы продукции, руб.;

С – себестоимость единицы продукции, руб.;

(Ц–С) – прибыль в расчете на товарный выпуск, руб.

Данный показатель рассчитывается как на весь объем, так и на единицу продукции.

Рентабельность производства (Ро) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств, т.е. величину прибыли в расчете на 1 руб. производственных фондов:

Ро = П *100% / (ОСср + ОбСср)

где П – сумма прибыли (балансовая, чистая), руб.;

ОСср – среднегодовая стоимость основных средств, руб.;

ОбСср – средние за год остатки оборотных средств, руб.;

(ОСср+ ОбСср) – авансированный капитал, руб.

Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли