Параметрические методы ценообразования.

Параметрические методы — разновидность расчетных методов ценообразования, которые используются при формировании цен на аналогичную продукцию, формирующую так называемый параметрический ряд.

При использовании параметрических ценовых методов очень важно верное понимание такой категории, как «продукция параметрического ряда». Это продукция, удовлетворяющая одинаковую потребность и идентичная по физико-химическому составу. Параметрические методы применяются, когда основные потребительные параметры аналогичной продукции поддаются четкому количественному определению. Такая продукция может быть описана параметрическим рядом (ряд станков разных марок в зависимости от показателя мощности, ряд полимерных материалов в зависимости от показателя основного вещества и т. п.). Применительно к продукции одного ряда основных параметров

может быть несколько. Цена на каждый новый продукт ряда рассчитывается путем корректировки цены базового изделия этого ряда.

Если новая цена рассчитывается лишь с учетом изменения самих параметров, то данный метод называется параметрическим. В самом общем виде он может быть представлен формулой

Цн= Цб* {КП}

где Цн– цена нового изделия ряда;

Цб– цена базового изделия;

{КП} — совокупность изменений параметров (П) нового изделия по сравнению с параметрами базового изделия;

К — корректирующий коэффициент, значение которого связано с тем, показывает ли улучшение параметров количественное их снижение или увеличение по сравнению с базовыми.

Если новая цена рассчитывается с помощью показателя нормативных затрат на единицу параметра, то такой метод называется нормативно-параметрическим. Он может быть представлен формулой:

Цн= Цб+ Нз * {КП}

где Цб– цена базового изделия;

Цн– цена нового изделия;

Нз– нормативные затраты на единицу потребительного параметра изделия;

КП — новые потребительные параметры, скорректированные на повышающие или понижающие коэффициенты в зависимости от характера самих параметров.

Формулы могут дополняться суммами скидок и надбавок за изменение вспомогательных параметров.

В качестве параметрических используются методы удельной цены, баллов и регрессии.

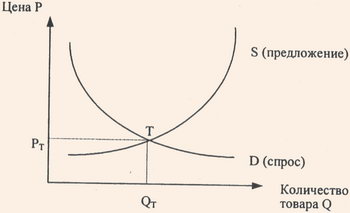

Понятие и сущность цены спроса, цены предложения, равновесной цены.

Спрос- желание купить какое то кол-во товара

Платежеспособный спрос-реальное количество товара которое можно купить на доход.

Цена спроса- максимальная цена по которой потребитель согласен купить товар.

Закон спроса: чем больше цена,тем спрос меньше.

Предложение- желание продать какое то количество товара.

Цена предложения- минимальная цена по которой продавец согласен продать свои товар.

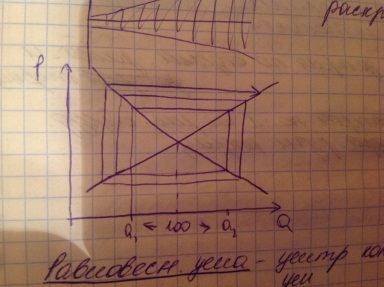

Возможность пересечения спроса и предложения в двух точках только в трудовом рынке.

Равновесная цена-центр колебаний рыночных цен.

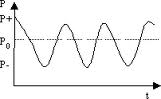

это

равномерные колебания

это

равномерные колебания

это

циклические колебания

это

циклические колебания

это

затухающие колебания

это

затухающие колебания

это

раскручивающиеся колебания

это

раскручивающиеся колебания

Понятия «издержки», «затраты», «расходы», «себестоимость»: сущность, различия, взаимосвязь.

В

теории трудовой стоимости

![]() К.

Маркс рассматривал издержки как затраты

на заработную плату, материалы, топливо,

амортизацию средств труда, т.е. затраты

на производство товара. К ним он добавлял

затраты на заработную плату работников

торговли (оптовой и розничной), содержание

торговых помещений, транспорт и т.п.

Современная экономическая теория

по-иному подходит к трактовке издержек.

Она исходит из ограниченности

производственных ресурсов и возможности

их альтернативного использования.

К.

Маркс рассматривал издержки как затраты

на заработную плату, материалы, топливо,

амортизацию средств труда, т.е. затраты

на производство товара. К ним он добавлял

затраты на заработную плату работников

торговли (оптовой и розничной), содержание

торговых помещений, транспорт и т.п.

Современная экономическая теория

по-иному подходит к трактовке издержек.

Она исходит из ограниченности

производственных ресурсов и возможности

их альтернативного использования.

Издержки - это денежное выражение затрат производственных факторов.

Затраты - это представленная в денежной форме величина ресурсов, использованных для получения некоторых полезных результатов.

В настоящее время различают следующие виды затрат:

частные и общественные;

бухгалтерские и альтернативные;

явные и неявные.

Затраты можно рассматривать с позиции отдельного товаропроизводителя или общества в целом. Подразделение затрат на эти две группы связано с тем, что не все результаты производства имеют товарную форму. В силу этого частные и общественные затраты могут совпадать, а могут и не совпадать. Несовпадение может быть положительным или отрицательным для частника или общества. Например, функционирование экологически неблагоприятного производства потребует дополнительных затрат на охрану окружающей среды (со стороны предприятия или общества).

Бухгалтерские затраты - это стоимость израсходованных в процессе производства ресурсов в фактических ценах их приобретения. Альтернативные или экономические затраты определяются как стоимость других благ, которые можно было бы получить при наиболее выгодном из всех возможных альтернативных способов использования тех же ресурсов, т.е. это затраты упущенных возможностей. Бухгалтерскими и альтернативными могут быть как частные, так и общественные затраты.

Явные затраты представляют расходы предприятия на оплату покупаемых ресурсов (сырья, материалов, топлива, рабочей силы и т.д.). Неявные затраты определяются стоимостью ресурсов, находящихся в собственности данного предприятия.

Функция затрат характеризует минимальную сумму затрат как функцию объема выпуска и цен используемых ресурсов или общий уровень затрат на производство определенного объема продукции при условии, что предприятие использует оптимальные комбинации ресурсов. Функция затрат может быть представлена формулой

C(Q) = f [Q(K, L), r, w],

Себестоимость продукции представляет собой часть общественно необходимых затрат труда, выражающую в денежной форме затраты предприятия на производство и реализацию продукции, которая через процесс обращения должна постоянно возвращаться предприятию для возмещения его затрат и обеспечения непрерывности производственного процесса. В себестоимость продукции включаются снашиваемая в процессе производства этой продукции часть стоимости основных фондов (выражаемая через амортизационные отчисления), стоимость израсходованных предметов труда (сырья, материалов, топлива, электроэнергии), расходы на оплату труда, отчисления на социальные нужды и прочие расходы по управлению и обслуживанию производственного процесса.

Индивидуальная себестоимость - это сумма затрат на изготовление конкретного изделия.

Технологическая себестоимость - сумма затрат на осуществление технологического процесса изготовления продукции, за исключением затрат на покупные детали и узлы. Этот показатель является основой для определения заданий по себестоимости хозрасчетному коллективу (участку, бригаде).

Цеховая себестоимость представляет собой сумму затрат цеха на производство продукции. Она включает технологическую себестоимость, затраты на полуфабрикаты и услуги других подразделений предприятия, затраты на покупные комплектующие изделия и полуфабрикаты, затраты по управлению и обслуживанию производства в пределах цеха (цеховые расходы).

Производственная себестоимость представляет собой сумму затрат предприятия на производство продукции. Она включает цеховую себестоимость и общехозяйственные расходы.

Полная себестоимость - это сумма затрат предприятия на производство и реализацию продукции. Она включает производственную себестоимость и затраты на реализацию продукции (внепроизводственные затраты). Полная себестоимость исчисляется только по товарной продукции.

Классификация затрат, включаемых в себестоимость продукции

В себестоимость включают затраты, разнородные по содержанию, назначению и способу расчета, поэтому при планировании, учете и калькулировании себестоимости используется классификация затрат.

Классификация затрат - это их группировка по определенным признакам, которая обеспечивает точность и унификацию расчетов. Классификацию затрат проводят по следующим признакам: по принципу экономической однородности (экономиче-скому содержанию); по целевому назначению; по методу включения в себестоимость конкретных товаров; по степени зависимости от объема производства; по месту возникновения; по видам продукции (работ, услуг).

По экономическому содержанию затраты на производство группируются по следующим элементам:

1.материальные затраты (за вычетом возвратных отходов);

2.затраты на оплату труда;

3.отчисления на социальные нужды;

4.амортизация основных фондов;

5.прочие затраты.

1. В элемент «Материальные затраты» включают затраты на приобретение и доставку транспортом сторонних организаций до складов предприятия материалов, непосредственно используемых на изготовление основной продукции и составляющих ее вещественную основу. 2. В элемент «Затраты на оплату труда» входят затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты. 3. В элемент «Отчисления на социальные нужды» включаются обязательные отчисления органам государственного социального страхования по установленным законодательством нормам. 4. В элемент «Амортизация основных фондов» включается сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная исходя из их балансовой стоимости и утвержденных норм, а также сумма амортизационных отчислений от стоимости основных фондов (помещений), предоставляемых бесплатно предприятиям общественного питания и медицинским учреждениям, обслуживающим трудовые коллективы. 5. В элемент «Прочие затраты» включают: налоги, сборы, отчисления в специальные внебюджетные фонды, производимые в соответствии с установленным законодательством порядком.

В зависимости от способов включения в себестоимость отдельных видов продукции затраты делятся на прямые и косвенные. К прямым относятся затраты, непосредственно связанные с процессом изготовления конкретного вида продукции. В них входят затраты на основные материалы, покупные изделия и полуфабрикаты, основная заработная плата производственных рабочих и др. Косвенные включают затраты, которые невозможно или нецелесообразно прямо относить на себестоимость конкретных видов продукции: это общепроизводственные и коммерческие расходы.

По месту возникновения затраты подразделяют на основные и вспомогательные. Основу данной группировки затрат составляет деление цехов на основные и вспомогательные. По месту возникновения затраты группируются с целью правильного обеспечения базы для внутрихозяйственного расчета и правильного отражения затрат по счетам бухгалтерского учета.

По составу затраты подразделяют на простые и комплексные. Простые затраты, как и экономические элементы, объединяют экономически однородные расходы. Однако в отличие от экономических элементов в простые статьи может входить не вся сумма расходов данного вида. Комплексные статьи объединяют экономически разнородные расходы (например, расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы).

В зависимости от экономической роли затрат в процессе изготовления продукции различают основные и накладные расходы. К основным относят затраты, обусловленные первичными факторами производства (основная заработная плата производственных рабочих, расходы на основные материалы). Накладные расходы обусловлены конкретными формами организации производства (общепроизводственные, общехозяйственные и др.).