Понятие и назначение аналитического учета

Для того чтобы знать какое имущество есть у предприятия, какие материалы какая зар/плата у каждого работника, сколько потрачена на продукция необходима детализация учета для этого ведется аналитический учет Аналитический учет ведется по аналитическим счета, на которых детализирует и конкретизирует данные синтетических счетов с применением всех видов измерителей Учетные показатели по различным участкам учета имеет свои особенности по видам, типам, направлениям средств, обязательств и источников По этому аналитический учет по каждому синтетическому счету имеет свои особенности, которые отражены в аналитической ведомости

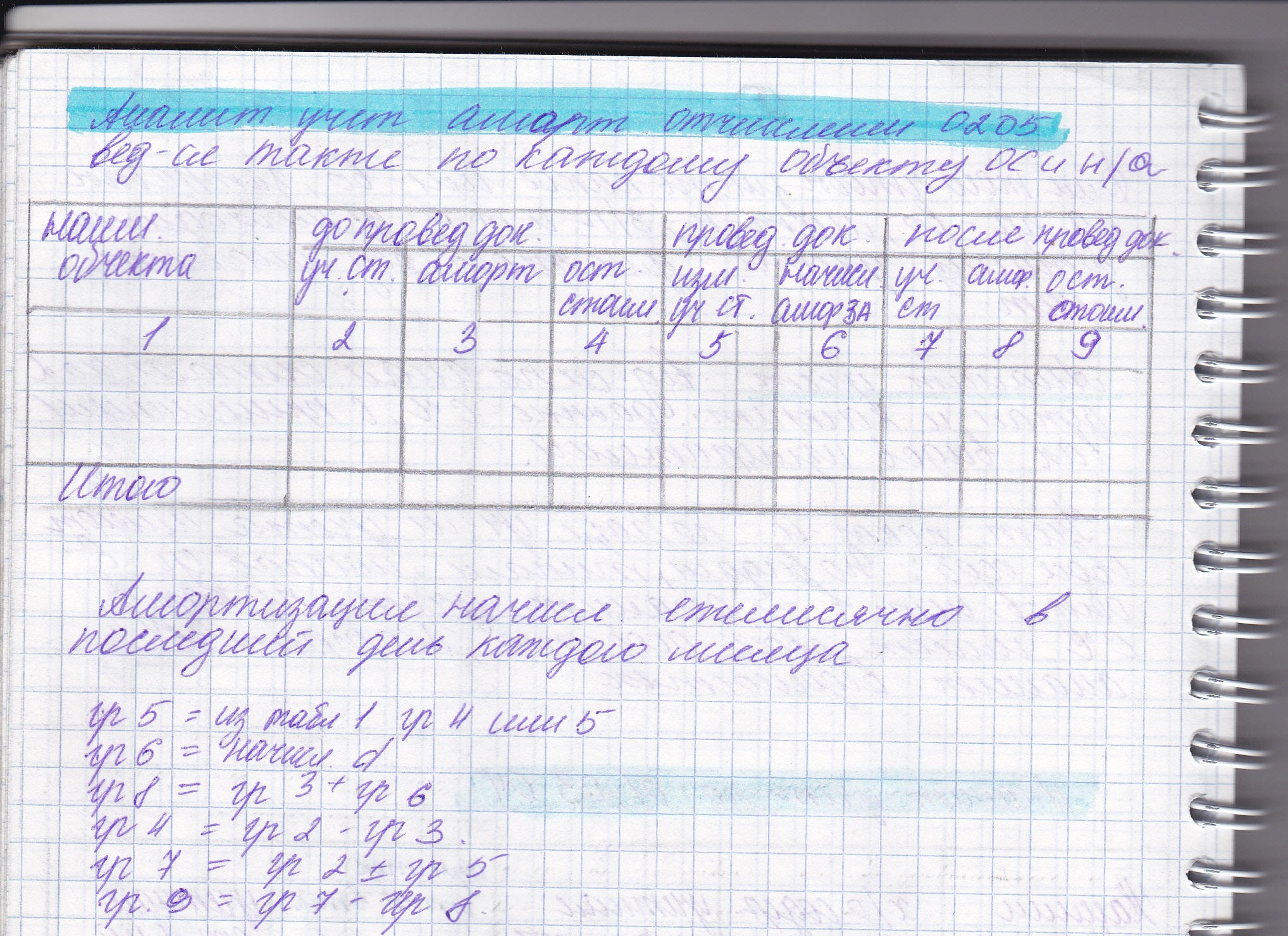

Аналитический учет по 01,03,04

6=3+4

3-5=6 Учет внеоборотных активов ведется по каждому объекту (если 5 компьютеров значит 5 объектов) Изменение учетной стоимости возможно при реконструкции, модернизации, переоценки Аналитический учет амортизационных отчислений учет по счетам 02 и 05 ведется также по каждому объекту Амортизация начисляется ежемесячно в последние день каждого месяца

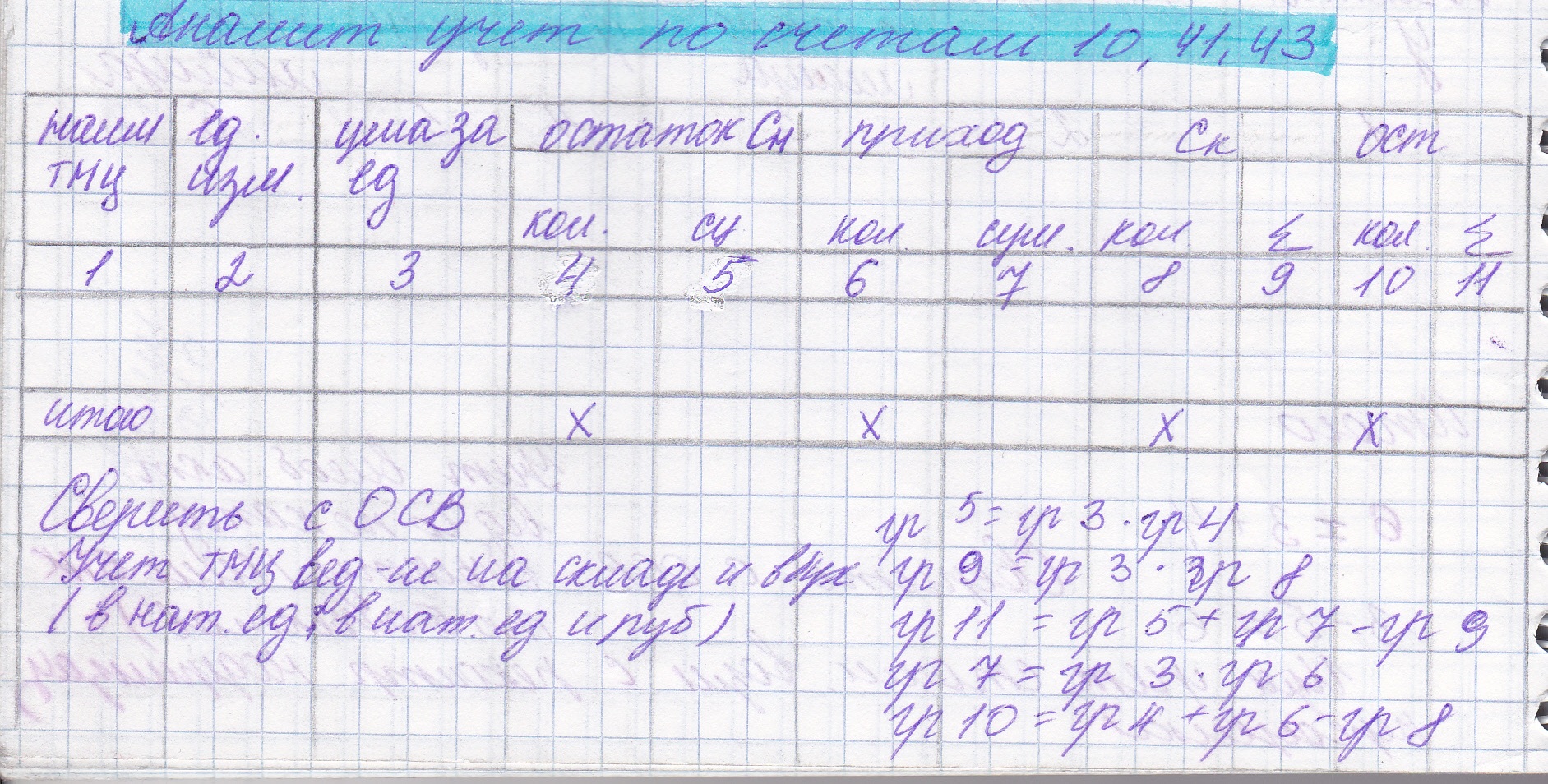

Аналитический

учет по счетам 10, 41, 43

Аналитический

учет по счетам 10, 41, 43

учет

ТМЦ ведется на складе и бухгалтерии ,

на складе в натуральных единицах, в

бухгалтерии в натуральных единицах и

рублях

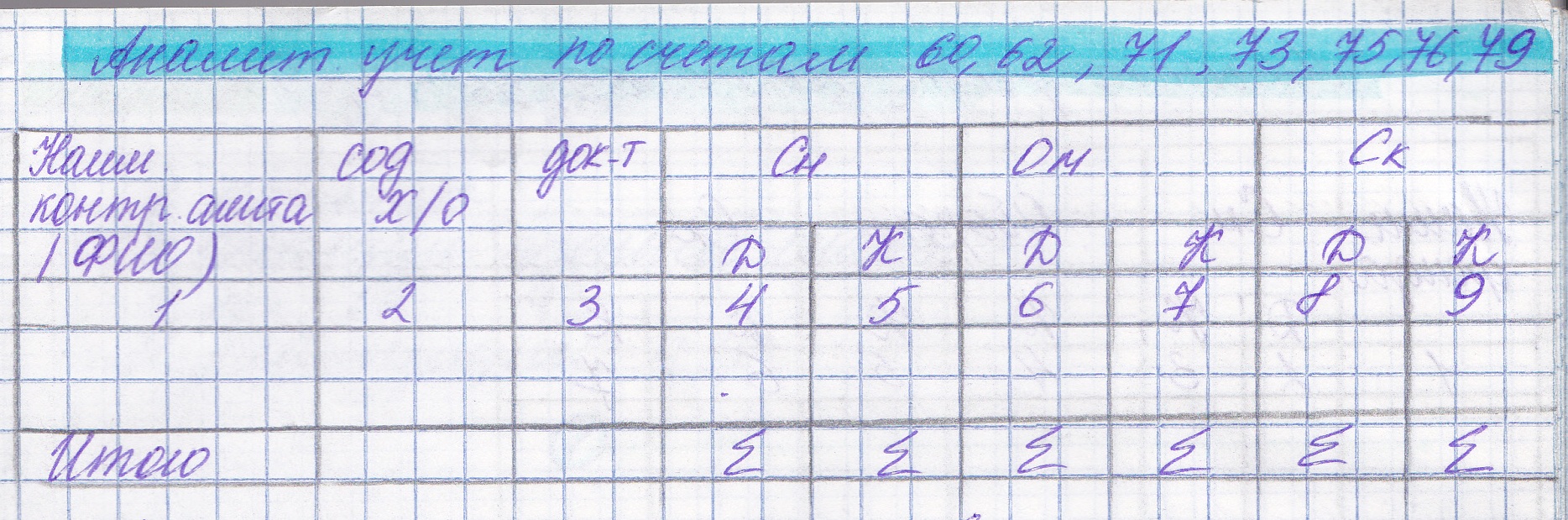

Аналитический

учет по счетам 60,61,71,73,75,76,79

учет

ТМЦ ведется на складе и бухгалтерии ,

на складе в натуральных единицах, в

бухгалтерии в натуральных единицах и

рублях

Аналитический

учет по счетам 60,61,71,73,75,76,79

Аналитический

учет по А/П счетам ведется по контр

агентам , фамилиям сотрудников, по

договорам и др документам, учет ведется

в стоимостных показателей. Для каждого

контр агнета или ФИО необходимо выяснить

ситуацию и в соответствии с этим

использовать его как активный счет или

как пассивный

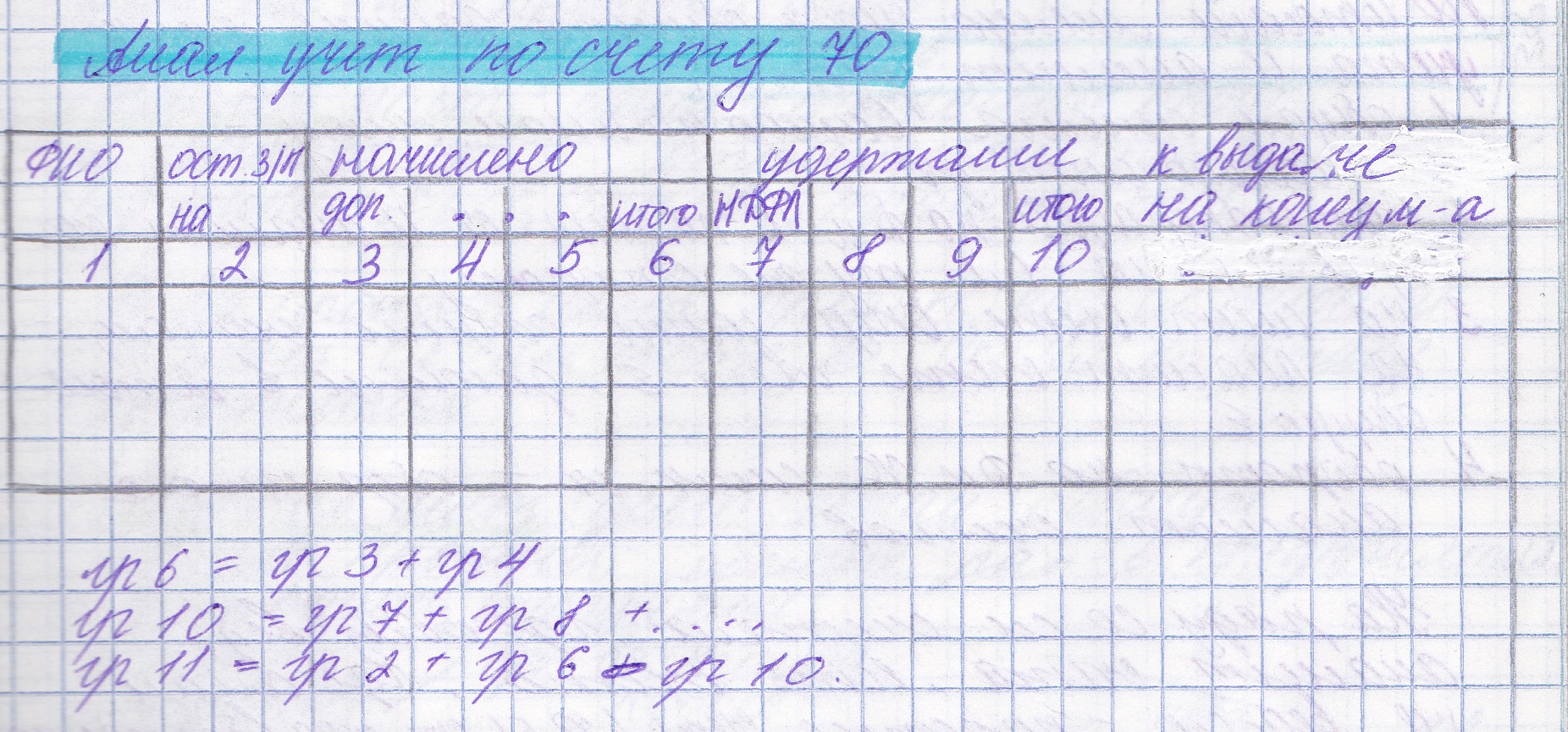

Аналитический

учет по счету 70

Аналитический

учет по А/П счетам ведется по контр

агентам , фамилиям сотрудников, по

договорам и др документам, учет ведется

в стоимостных показателей. Для каждого

контр агнета или ФИО необходимо выяснить

ситуацию и в соответствии с этим

использовать его как активный счет или

как пассивный

Аналитический

учет по счету 70

Взаимосвязь синтетического и аналитического учета

По итогу месяца необходимо сверить данные синтетического учета и аналитического учета: 1) общая сумма сальдо аналитического счетам по счету равна сальдо синтетического счета 2) по синтетическому счету 3) на синтетическом счете операции проводят общими суммами, на аналит частными суммами дающими общий итог 4) обороты по Д и К равны оборотам итога аналит счетов. На рядку со сложными счетами гюе обязательно ведение аналитического учета есть счета на которых аналит учета нет, эти счета называются простыми. Относятся к кассам расчетный счет

Оценка хозяйственных средств в бухгалтерском учете

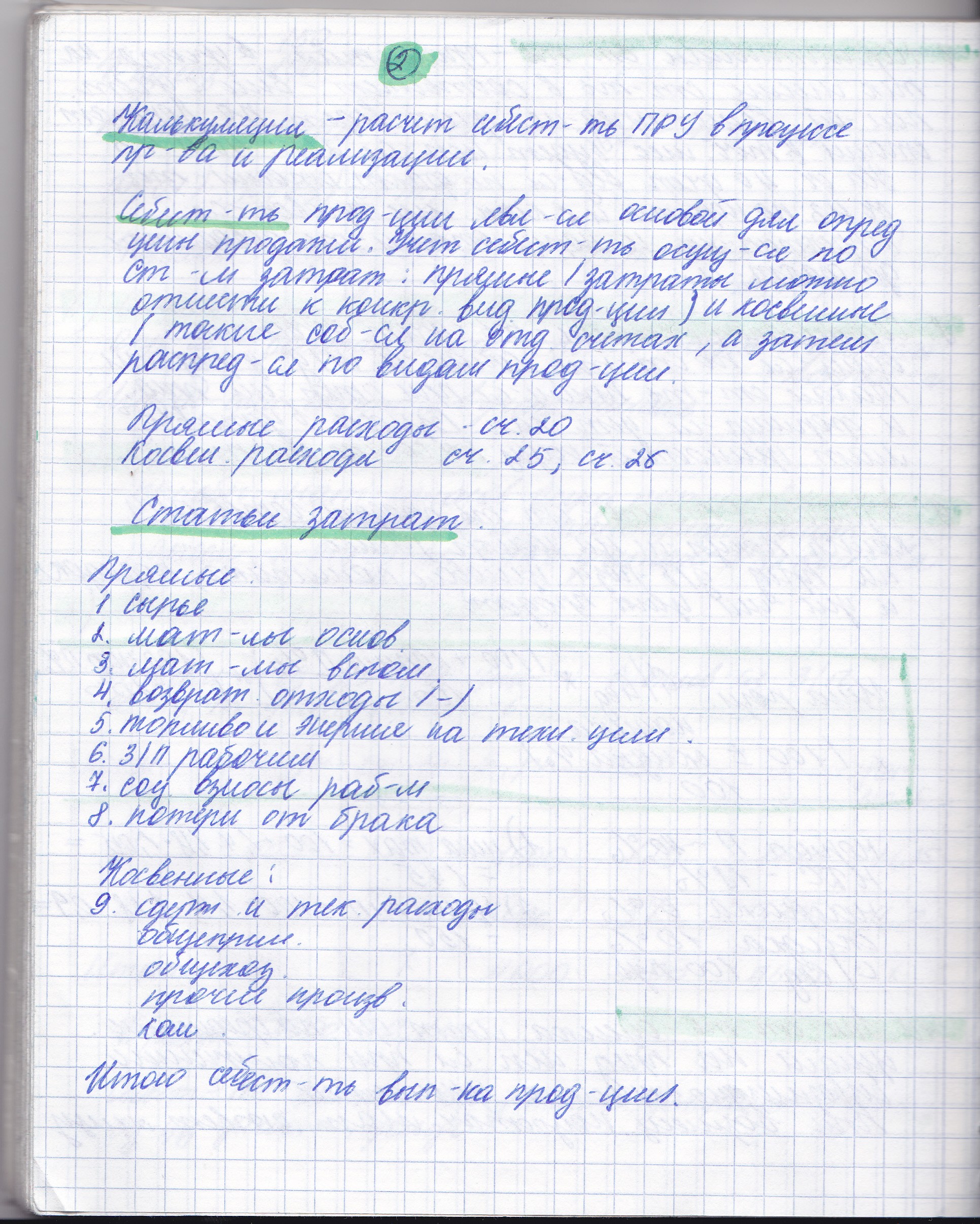

Понятие и виды прямых и косвенных расходов предприятия

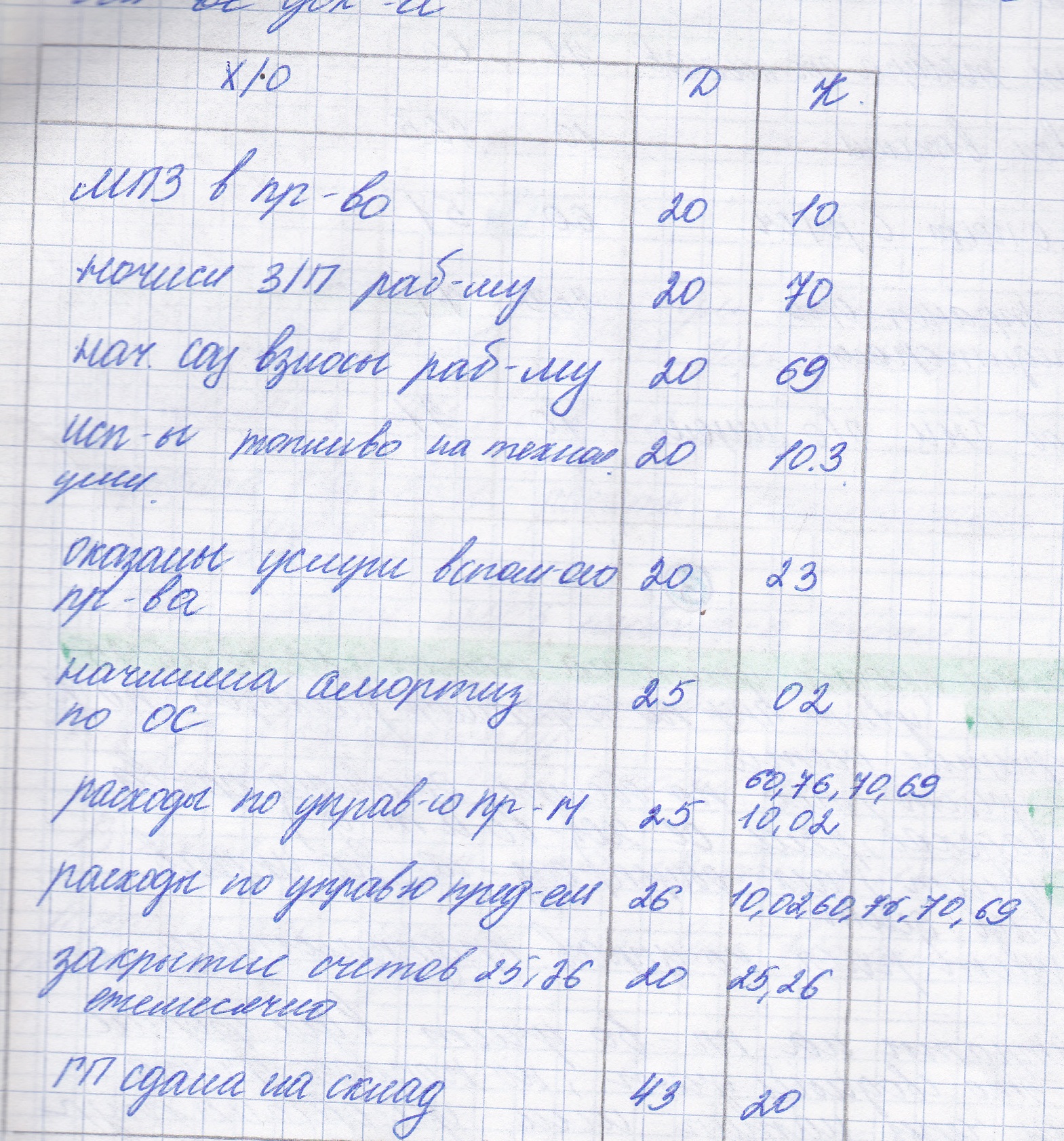

Учет процесса производства продукции, работ, услуг в бухгалтерском учете

Производственный процесс учитывается: -20 -процесс производства продукции средств услуг -23-вспомогательноетпроизводство,учитываются расходы по обслуживанию основного производства -25- учитываются общепроизводственные расходы по управлению производственной !! -26-учитываются расходы по управлению государства Затраты на производство учитываются !! Производственных процесс учитывается в соответствии с учетом пр-ва,наличие норм расхода по каждому показателю и объема производств.

Учет процесса реализации продукции, работ, услуг и выявления результата в бухгалтерском учете

В соответствии со статьей 2 гкрф коммерческая организация создается с целью получения прибыли Процесс реализации продукции работ услуг осуществляется на счете 90 Но учет ведется на субсчетам за исключением субсчета 9 Формир фин результат прибыли или убытки

По итогам каждого месяца 90 91 не имеют остатков, так как Д=К, а субсчета в течение года не закрываются, а ведутся в течении года