Понятие, назначение и порядок составления оборотно-сальдовой ведомости

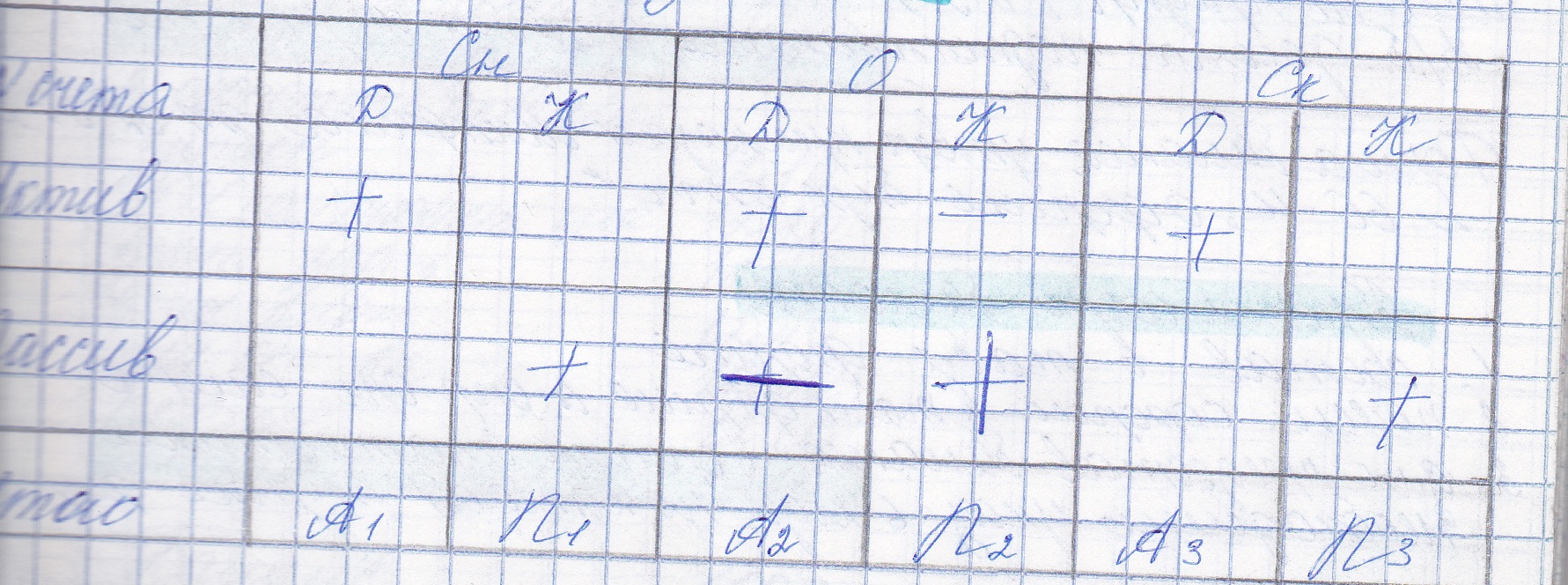

Оборотно - сальдовый баланс По состоянию на последнее число каждого месяца организация должна составить оборотно - сальдовую ведомость - эта форма является первичным балансом, обобщающим данные учета на конкретную дату. В таком балансе данные учета формируется по каждому синтетическому учету и суб. счетам. Составляется такой баланс в рублях и копейках и он показывает состояние хоз. средств и их источниках за текущий месяц Оборотно - сальдовая ведомость имеет вид ТАБЛИЦЫ:

В таком балансе счета могут иметь остатки только по активу или пассиву и двойного сальдо (по активно- пассивным счетам) не может быть Остатки по А-П счетам определяются на аналитическом учете по каждому контр агенту и общий итог будет по дебету и по кредиту Для отражения каждого такого счета в оборотно- сальдовой ведомости проводится сравнение дебета и кредита. Если дебет больше кредит, то используется следующий расчет Д-К=Д (остаток) которая отражается в оборотно - сальдовой ведомости по дебету . И наоборот, если К больше Д, то используется расчет К- Д = К (остаток) который отражает Итоги оборотов за месяц должны быть равны итогу журналу хоз. операции и итогам шахматной таблицы Если эти итоги не равны, то где- то есть ошибки Оборотно - сальдовая ведомость считается основой для формирования бух. баланса за квартал

Структура и характеристика разделов отчетного баланса

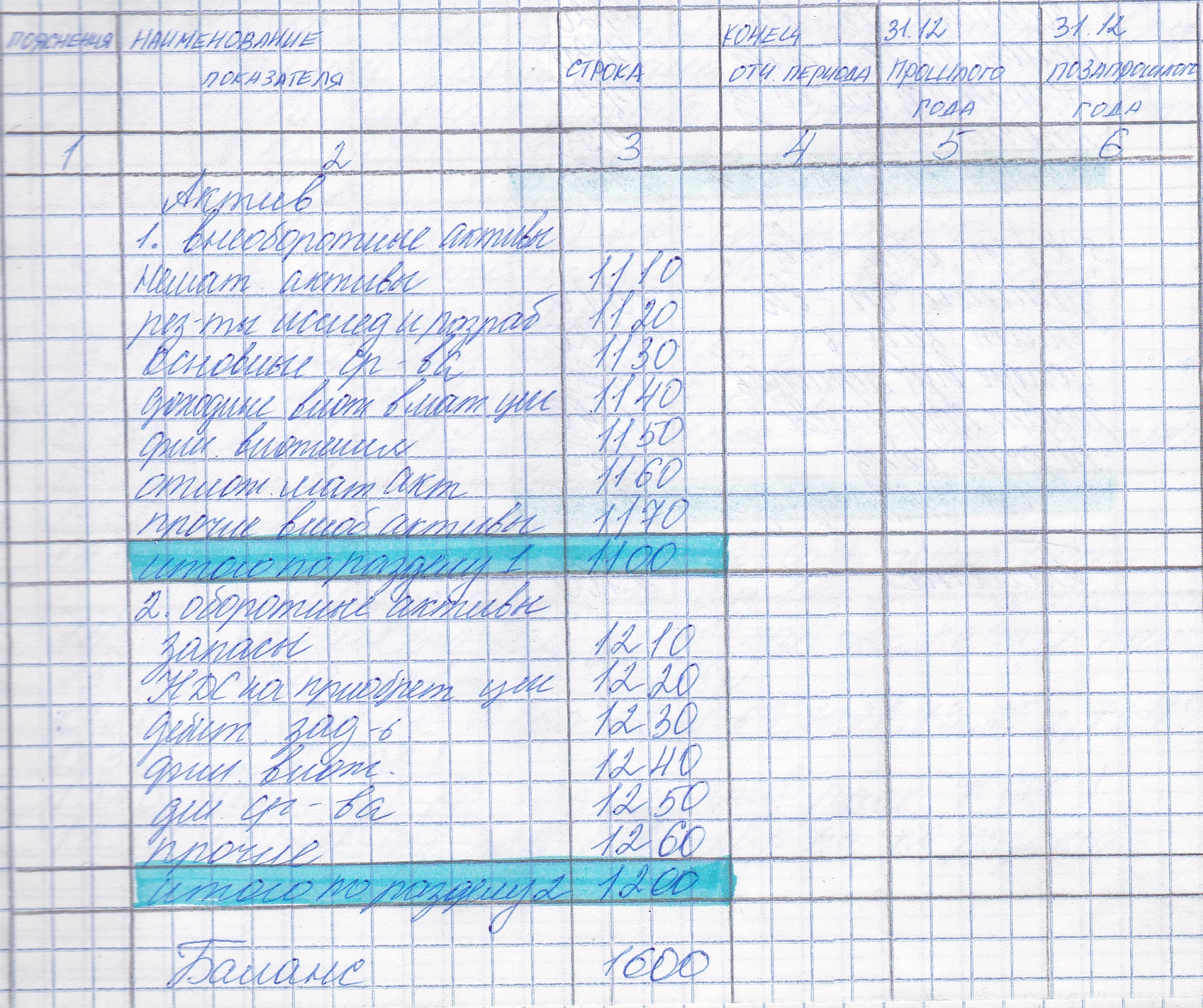

Бух. баланс отражает на последнее число отчетного периода состав имущества предприятия (в активе) и источники его формирования Бух. баланс подписывается руководителем и глав. бух. Форма баланса утверждена приказом МинФина РФ от 02.07.2010года номер 66 N " О формах бух. отчетности" Требование составления баланса: 1) составляется в табличкой форме 2) пояснения оформляются в табличной форме и определяются организации самостоятельно 3) для представления балансов в органы статистики необходимо указывать коды по каждой статье формы 4) организации - субъекты малого предпринимательства, формируют отчетность по упрощенной системе: То есть показатели указываются по группам статей без детализации показателей по статьям 5) не допускается зачет между статьями актива и пассива То есть дебиторы отражаются в активе, а кредиторы в пассиве (на основании данных аналитического учета) 6) финансовые вложения показывают с подразделением на долгосрочные ( более 12 месяце) и краткосрочные (меннее 12 месяцев) и соответственно отражают "внеоборотные активы" и "оборотные активы" 7) если отсутствуют числовые показатели по какой-либо статье баланса, то этой статье ставят прочерк 8) отрицательные показатели отражают " ТАБЛИЦА:

Правила

отражения информации в балансе:

Строка

11.10 - данные отражаются по остаточной

стоимости, то есть

Д

04-К 05

Строка

11.20 - данные отражаются все расходы на

НЕОКР которые учитываются на счете 04

на отдельном суб. счете

Строка

11.30 - данные отражаются по остаточной

стоимости

Д

01 - К 02.01

Строка

11.40 - данные отражаются Д 03 - К 02.2

Строка

11.50 - данные отражаются по счету 58 со

сроком владения свыше 12 месяцев за

минусом счета 59- резерва созданного по

данным финансового вложения

Строка

11.60 - данные отражаются по счету 09

Строка

11.70 - суммируются данные счетов по Д 07 и

Д 08

Срока

12.10 - суммируются данные по счетам

10,20,21,41,43,45,46, 97 и вычитаются суммы по

счетам 14,42

Строка

12.20 - записываются данные по счету

19

Строка

12.30 - дебиторская задолженность, отражается

сумма остатков по дебету счетов 60,62, 71,

73, 76,79 при этом из сумм дебиторской

задолженности вычитают резервы по

сомнительным долгам по счету 63

Строка

12.40 финансовые вложения со сроком

пользования меннее 12 месяцев по Д 58 - К

59

строка

12.50 отражаются в сумме по счетам

50,51,52,55,57+52(валюта пересчитываются в

рубли по курсу ЦБ на последний день

отчетного периода)

Строка

12.60 отражаются дебиторские задолженности

по счетам, к-е могут возникнуть у

организации в искл случаях (переплата

по налогам, соц взносам к з/п)

Д68,69,70..задолженность учредителей по Д

75.1 и другие ситуации которые отражаются

на Д76

13.10

- отражаются данные по счету К80, эта

сумма не может изменятся

13.20

- отражаются данные Д81 показываются в

скобках и вычитаются из итогов

13.40

- отражается сумма увеличения стоимости

основных средств в результате переоценки

по счету К83

Строка

13.50- отражаются внесенный доход от

первичного вынесения акции по счету К

83 на отдельном суб счете

13.60

- отражается сумма неиспользованного

резервного капитала по счету К 82

13

70 - нераспределенная прибыль или

непокрытый убыток отражается суммой

по счетам 84 и 99 при чем непокрытый убыток

вычитается из общей суммы

14.10

- отражаются кредиты и займы со сроком

погашения больше 12 месяцев по счету К

67

14.20-

отражаются данные по счету К 77

14.30

- отражаются созданные резервы под

незавершенные судебные разбирательства

или обязательства выданные организациям

3-им лицам по отдельному суб счету К

63

14.50

- отражаются прочие кредиторские

задолжнности долгосрочного характера

по различным расчетным счетам

15.10

- отражаются кредиты и займы со сроком

погашения по счетам К68

15.20

- отр сумма остаток по счету К

60,62,68,69,70,71,73,75.2,76,79

15.30

- отражается сумма по счету К 98

15.40-

отражаются не использованные средства

созданные в резервах предстоящих

расходов по счету К 96

15.60

прочие кредиторские задолжнности

краткосрочного характера по различным

расчетным счетам

Правила

отражения информации в балансе:

Строка

11.10 - данные отражаются по остаточной

стоимости, то есть

Д

04-К 05

Строка

11.20 - данные отражаются все расходы на

НЕОКР которые учитываются на счете 04

на отдельном суб. счете

Строка

11.30 - данные отражаются по остаточной

стоимости

Д

01 - К 02.01

Строка

11.40 - данные отражаются Д 03 - К 02.2

Строка

11.50 - данные отражаются по счету 58 со

сроком владения свыше 12 месяцев за

минусом счета 59- резерва созданного по

данным финансового вложения

Строка

11.60 - данные отражаются по счету 09

Строка

11.70 - суммируются данные счетов по Д 07 и

Д 08

Срока

12.10 - суммируются данные по счетам

10,20,21,41,43,45,46, 97 и вычитаются суммы по

счетам 14,42

Строка

12.20 - записываются данные по счету

19

Строка

12.30 - дебиторская задолженность, отражается

сумма остатков по дебету счетов 60,62, 71,

73, 76,79 при этом из сумм дебиторской

задолженности вычитают резервы по

сомнительным долгам по счету 63

Строка

12.40 финансовые вложения со сроком

пользования меннее 12 месяцев по Д 58 - К

59

строка

12.50 отражаются в сумме по счетам

50,51,52,55,57+52(валюта пересчитываются в

рубли по курсу ЦБ на последний день

отчетного периода)

Строка

12.60 отражаются дебиторские задолженности

по счетам, к-е могут возникнуть у

организации в искл случаях (переплата

по налогам, соц взносам к з/п)

Д68,69,70..задолженность учредителей по Д

75.1 и другие ситуации которые отражаются

на Д76

13.10

- отражаются данные по счету К80, эта

сумма не может изменятся

13.20

- отражаются данные Д81 показываются в

скобках и вычитаются из итогов

13.40

- отражается сумма увеличения стоимости

основных средств в результате переоценки

по счету К83

Строка

13.50- отражаются внесенный доход от

первичного вынесения акции по счету К

83 на отдельном суб счете

13.60

- отражается сумма неиспользованного

резервного капитала по счету К 82

13

70 - нераспределенная прибыль или

непокрытый убыток отражается суммой

по счетам 84 и 99 при чем непокрытый убыток

вычитается из общей суммы

14.10

- отражаются кредиты и займы со сроком

погашения больше 12 месяцев по счету К

67

14.20-

отражаются данные по счету К 77

14.30

- отражаются созданные резервы под

незавершенные судебные разбирательства

или обязательства выданные организациям

3-им лицам по отдельному суб счету К

63

14.50

- отражаются прочие кредиторские

задолжнности долгосрочного характера

по различным расчетным счетам

15.10

- отражаются кредиты и займы со сроком

погашения по счетам К68

15.20

- отр сумма остаток по счету К

60,62,68,69,70,71,73,75.2,76,79

15.30

- отражается сумма по счету К 98

15.40-

отражаются не использованные средства

созданные в резервах предстоящих

расходов по счету К 96

15.60

прочие кредиторские задолжнности

краткосрочного характера по различным

расчетным счетам