Понятие и виды хозяйственных операций

Хоз.

операция - это любое изменение в составе

имущества организации и источников его

образования

Любая

хоз. операция вызывает изменение к

минимум на 2 счетах:

-

по дебету одного счета

-

по кредиту другого

ex:

получены деньги в кассу с расчетного

счета : на расчетном счете деньги

уменьшились, а в кассе увеличились

(Дебет 50- кредит 51)

Метод

изменения в составе имущества через

хоз. операции называется двойной

записью

Метод

двойной записью имеет контрольное

значение, т.к одна и та же хоз. операция

записывается в дебет одного счета и

кредит другого счета, в результате

оборот по дебету должен равняться

обороту по кредиту

Счета

которые взаимодействуют в хоз. операции

называются корреспондирующими счетами

, а определение счетов взаимодействия

называется корреспонденция счетов

Составить

корреспонденцию:

Выданы

деньги с кассы в под отчет

Дебет

71 Кредит 50

Проводка

бухгалтерская - это разноска показателей

по корреспондирующим счетам

бух.учета

Контировка-проводка

Виды

хоз.операции:

1)

простая хоз. операция - когда затрагивается

2 объекта учета

2)

сложная хоз. операция - когда в

корреспонденции участвуют более 2

объектов.

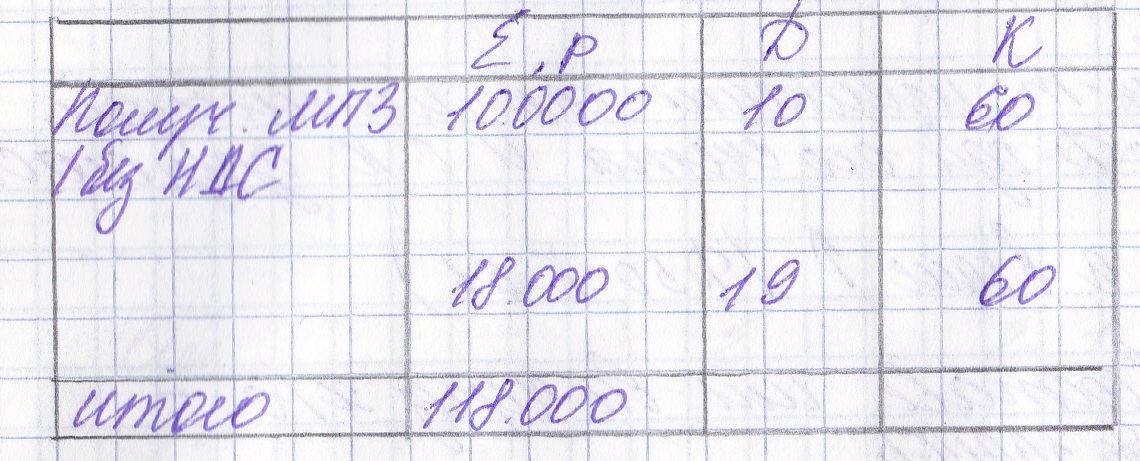

Получены

от поставщика материал на сумму 118 тысяч,

в том числе НДС 18 тысяч

Для правильной записи хоз. операции на счетах БУ необходимо пользоваться след. этапами: 1) определяются объекты участвующие в хоз. операции 2) определяем как эти объекты отражаются в учете - средства или источники 3) в каких частях баланса будут отражены данные объекты по активу или пассиву 4) какие изменения происходят с объектами по данным хоз. операциям 5) определяем тип хоз. операции 6) определяем коды счетов и названия 7) определяем какие это счета: активные или пассивные 8) определяем какие изменения происходят на данных счетах и устанавливаем дебет и кредит 9) формируется корреспонденция счетов 1) при отражении хоз. операции на счетах происходит систематизация информации, т.к на каждом счете отражается та информация, которая к нему относится. 2) все записи делаются в хронологической последовательности за календарный месяц 3) каждой хоз операции присваивается номер по которому отражается на счетах Хронологические записи делаются в журнале хоз. операции ( ЖХО), по которому за месяц проводится итог

Контрольное значение двойной записи

Метод двойной записью имеет контрольное значение, т.к одна и та же хоз. операция записывается в дебет одного счета и кредит другого счета, в результате оборот по дебету должен равняться обороту по кредиту Сумма хоз. операций записывается на счетах способом ДВОЙНОЙ ЗАПИСИДвойная запись означает, что каждая операция записывается на 2х взаимосвязанных счетах по дебиту одного счёта и кредиту другого счёта. По этому, итог записи по дебету всех счетов должен быть равен итогу записи по кредиту всех счетов.Взаимосвязь между счетами, возникающая при отражении хоз операций с помощью 2ойной записи, называется корреспонденцией счетов, а счета – корреспондирующие.

Хозяйственные средства, их источники и операции отражаются на счетах

бухгалтерского учета непрерывно, взаимосвязано и в определенной системе. Это

достигается путем двойной записи каждой хозяйственной операции на дебите одного

счета и на кредите другого. Между двумя счетами возникает взаимосвязь, которая

называется корреспонденцией. Это объясняется тем, что смена форм и

функциональной роли средств, происходящих в процессе их кругооборота имеет

взаимосвязанный характер, следовательно, двойная запись выполняет контрольную

функцию в бухгалтерском учете. Итог оборота по дебету всех счетов должен быть

равен итогу оборотов по кредиту по всем счетам. Итоги оборотов по счетам

проводятся по окончанию месяца. Если равенства нет, то значит допущена ошибка.

Для контроля за полным отражением хозяйственных операций и обеспечения

сохранности сведений о них с самого начала возникновения бухгалтерского учета

был введен порядок, при котором все записи регистрировались в хронологическом

порядке Регистрация записи осуществляется в журнале, где указывают даты, номер,

сумму и корреспонденцию счетов. Для получения показателей хозяйственной

деятельности необходима группировка операций по экономически однородным

признакам. Такая группировка в бухгалтерском учете осуществляется при помощи

счетов, записи на счетах ведутся по определенной системе, следовательно,

отражение операций на счетах называется системной записью. Хронологическая и

систематическая записи могут вестись и раздельно, и вместе. В первом случае

данные сначала приводятся в хронологическую последовательность в

регистрационном журнале, а затем в систематическом порядке по счетам.