Понятие о счетах бухгалтерского учета: синтетический счет, субсчет, аналитический счет

План счетов БУ финансово-хоз. деятельности организации и инструкции по его применению утверждена приказом Мин.Фина от 31.10.2000 года с посл. изм. номер 94 - н Разделы плана счетов БУ 1) внеоборотные активы 01-09 2) производственные запасы 10-19 3) затраты на производство 20-39 4) готовая продукция и товары 40-49 5) денежное средство 50-59 6) расчеты 60-79 7) капитал 80-89 8) финансовые результаты 90-99 с 01 - 99 балансовые счета 9) забалансовые счета 001-011 Детализация счетов По детализации счета подразделяются: 1. Синтетические счета - наиболее высокий уровень обобщения информации по экономически однородным признакам, учитывается информация на данных счетах только в денежной оценке 2. Субсчет - это второй уровень обобщения информации, который детализирует синтетический счет по видам показателей, используется только денежная оценка. 3. Аналитический счет -отражается информация по синтетическому счету каждого наименования показателей, используются все группы измерителей.

Назначение и характеристика плана счетов финансово-хозяйственной деятельности

План счетов определен ФЗ: План счетов БУ представляет собой схему регистрации и группировки фактов хоз. деятельности в БУ План счетов- это систематизированный перечень счетов БУ в основе которого используется классификация счетов по их эконом.содержанию Принципы кодирования счетов БУ: 1) порядковый принцип- все счета закодированы в порядке возрастания с 01 по 99 и с 001 по 011 2) десятичный принцип - все счета балансовые имеют 2 разряда, забалансовые 3 разряда 3) серийный принцип - на группу счетов по экономически однородным признаком отводится серия номеров, которая заканчивается цифрой "9" Серия определяется разделами по которым кроме 3 и 6 раздела отведено 10 счетов, а 3 и 6 раздел имеют 20 счетов ex: внеоборотные активы Балансовые счета - это счета на которых учитывается имущество принадлежащее предприятию, источники этого имущества и обязательства. Забалансовые счета- учитываются имущества предприятию не принадлежащие, но находящиеся в его пользовании; имущество находящееся на балансе предприятия но переданное в пользование третьим лицам, а также средства находящееся на контроле предприятия Виды счетов: 1) активные счета- счета на которых отражаются средства, имущество предприятия и средства находящиеся в расчете 2) пассивные счета- счета источников средств собственных и заемных 3) активно-пассивные счета- счета расчетов за что-либо (ФОРМУЛА) Активный = сальдо начало Д+ Д-К= сальдо конца Д Пассивный = сальдо начальное К+К-Д = сальдо конечное К

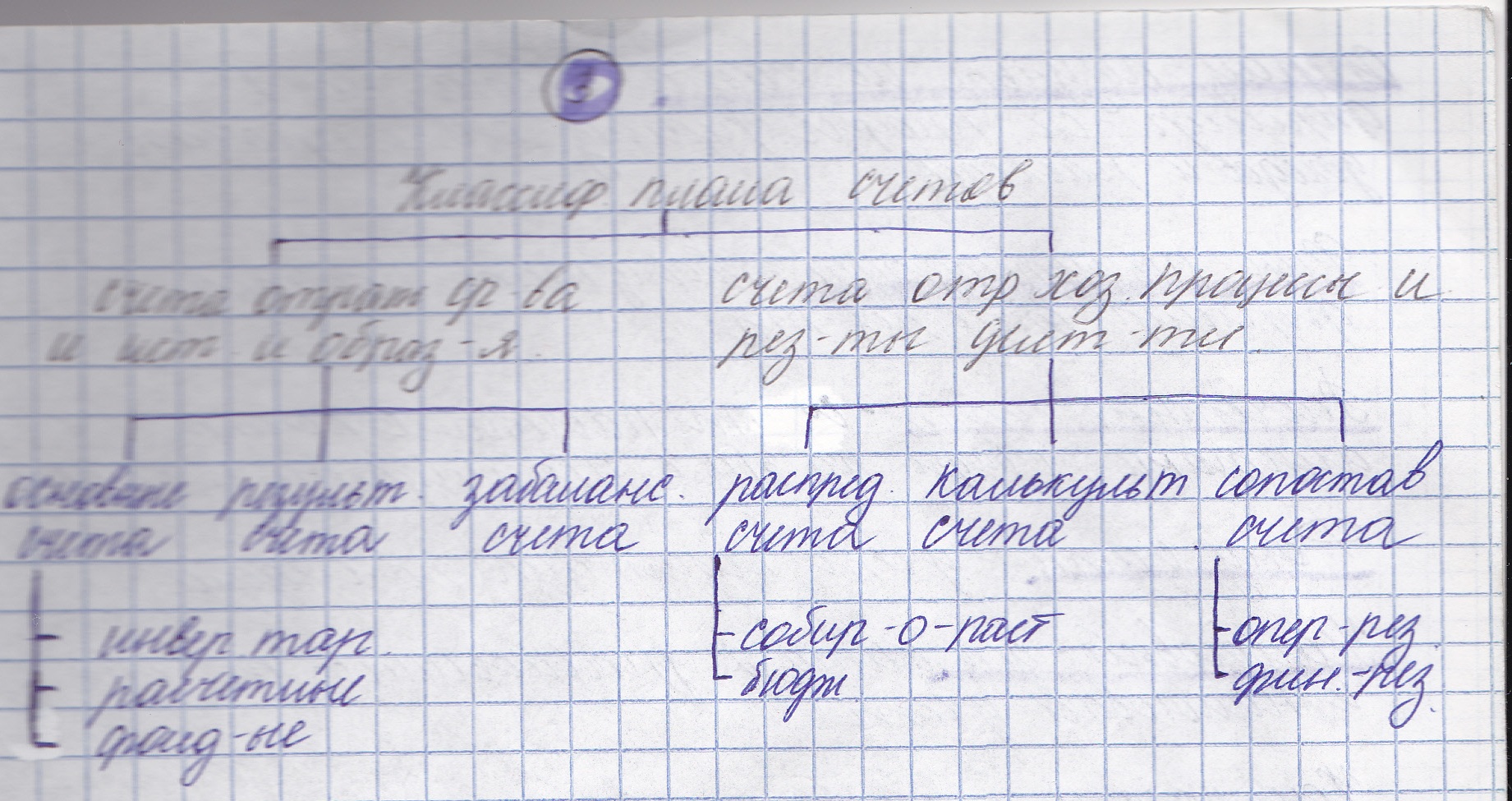

Классификация плана счетов в бухгалтерском учете

Счета отражающие средства и источники их образования 2. Счета отражающие хоз.процессы и результаты деятельности Они подразделяются на:

Характеристика

Инвентарные

счета- счета предназначенные для учета

наличия и движения имущественного, эти

счета активные

Регулирующие

счета- счета вспомогательные, позволяющие

повысит качество учета и детализировать

информацию

Забалнсовые

счета - некорреспондируются с другими

счетами и являются односторонними

(либо дебет, либо кредит)

Собирательно-

Распределительные счета- счета

предназначенные для накопления с

последующим распределением показателей

на этих счетах

Бюджетные

счета - учитывает целевое финансирование

получена организации из бюджета,

инвесторов и др источников

Калькуляционные

счета - счета на которых формируется

себестоимость продукции работ, услуг

каких либо работ или формирования

стоимости основного капитала

Операционно

- результирующих счета на которых

процесс реализации продукции работ

услуг

Финансовые

результирующие счета - счета предназначены

для обобщения информации порядком

формирования финансовый результат

Расчетные

счета- счета предназначенные для учета

расчетов с контр агентами бюджетом по

з/п с подотчетными лицами и соц.

органами

Фондовые

счета - предназначенные для учета

капитала по видам

Налоговые

счета - это дополнительные счета, которые

уравновешивают бух и налоговый

учет

Контрарные

счета - это счета уточняющие фактическую

оценку счетов основного капитала

Ссудные

счета предназначены для доп. источников

спец. предприятии взяты во временное

пользование у коммерческих банков у

др. предприятии

Счета

отличенных средств- это счета на которых

отражается средство изъятые из оборота

, т.е.

убытки

А:43,44,45,46,50,51,52,55,57,58,59,73,75.1,81,96,90.3,90.4,90.5,94,97

А-П

60,61, 71;76,79,84,если прибыль, то П, если убыток

то А; 90, 90.9,99,если прибыль П, если убыток

А

Если

рассм забалансовые счета, то они выглядят

так:

А:

001, 002, 003, 004, 005, 006, 007, 008

П:

008,009, 010, 011

Характеристика

Инвентарные

счета- счета предназначенные для учета

наличия и движения имущественного, эти

счета активные

Регулирующие

счета- счета вспомогательные, позволяющие

повысит качество учета и детализировать

информацию

Забалнсовые

счета - некорреспондируются с другими

счетами и являются односторонними

(либо дебет, либо кредит)

Собирательно-

Распределительные счета- счета

предназначенные для накопления с

последующим распределением показателей

на этих счетах

Бюджетные

счета - учитывает целевое финансирование

получена организации из бюджета,

инвесторов и др источников

Калькуляционные

счета - счета на которых формируется

себестоимость продукции работ, услуг

каких либо работ или формирования

стоимости основного капитала

Операционно

- результирующих счета на которых

процесс реализации продукции работ

услуг

Финансовые

результирующие счета - счета предназначены

для обобщения информации порядком

формирования финансовый результат

Расчетные

счета- счета предназначенные для учета

расчетов с контр агентами бюджетом по

з/п с подотчетными лицами и соц.

органами

Фондовые

счета - предназначенные для учета

капитала по видам

Налоговые

счета - это дополнительные счета, которые

уравновешивают бух и налоговый

учет

Контрарные

счета - это счета уточняющие фактическую

оценку счетов основного капитала

Ссудные

счета предназначены для доп. источников

спец. предприятии взяты во временное

пользование у коммерческих банков у

др. предприятии

Счета

отличенных средств- это счета на которых

отражается средство изъятые из оборота

, т.е.

убытки

А:43,44,45,46,50,51,52,55,57,58,59,73,75.1,81,96,90.3,90.4,90.5,94,97

А-П

60,61, 71;76,79,84,если прибыль, то П, если убыток

то А; 90, 90.9,99,если прибыль П, если убыток

А

Если

рассм забалансовые счета, то они выглядят

так:

А:

001, 002, 003, 004, 005, 006, 007, 008

П:

008,009, 010, 011