34, Методы оценки инвестиционных рисков

При оценке эффективности инвестиционного проекта с учетом фактора неопределенности каждый его параметр рассчитывается как случайная величина. Случайная величина характеризуется математическим ожиданием и средним квадратическим отклонением.

Вероятность означает возможность получения определенного результата:

P(А)

=

где т

– число

благоприятных исходов; п

– общее

число случаев.

где т

– число

благоприятных исходов; п

– общее

число случаев.

Методы измерения инвестиционных рисков

1. Расчет среднеквадратического отклонения.

Смысл метода заключается в оценке степени отклонения потока денежных средств для данного инвестиционного проекта от ожидаемого. Чем больше отклонение, тем более рискованным считается проект.

Среднеквадратическое отклонение (σ) Расчет этого показателя позволяет учесть возможные колебания ожидаемого показателя.

Последовательность расчетов такова.

1) Расчет среднего ожидаемого значения показателя.

Среднее ожидаемое значение – то значение показателя, которое связано с неопределенной ситуацией.

![]()

где Ai – возможный результат;

Рi – вероятность этого результата.

2) Расчет показателя вариации (разброса).

Этот показатель

измеряет дисперсию (разбросанность).

Чем больше вариация, тем больше дисперсия

(разбросанность) по сравнению с ожидаемым

результатом, тем больше риск проекта:

σ2

=

х

Рi

,

х

Рi

,

3) Расчет

среднего квадратического отклонения

(стандартной девиации): σ

=

Среднее квадратическое отклонение показывает, на сколько в среднем в абсолютном выражении каждый возможный вариант реализации инвестиционного проекта отклоняется от средней величины. Этот показатель характеризует абсолютную величину риска. Чем выше среднее квадратическое отклонение σ, тем выше риск.

2. Расчет коэффициента вариации.

Недостатком среднего квадратического отклонения является его абсолютная величина, что делает неудобным сравнение инвестиций с различными значениями ожидаемого результата.

Коэффициент

вариации позволяет определить уровень

риска, если, средние ожидаемые значения

показателей различаются между собой.

Коэффициент

вариации

(v)

– относительный показатель риска,

который представляет собой риск на

единицу ожидаемого результата: v

= ±

β - коэффициент бета-коэффициент, который позволяет оценить риск индивидуального инвестиционного проекта по отношению к уровню риска инвестиционного рынка в целом. Этот показатель в основном используется для анализа рискованности вложений в отдельные ценные бумаги, β-коэффициент определяет влияние общей ситуации на рынке на судьбу каждой ценной бумаги с использованием следующего критерия:

β = 1 – средний уровень риска; β > 1 – высокий уровень риска; β < 1 – низкий уровень риска.

3. Экспертный метод. Экспертный метод используется, когда отсутствует информация или статистические данные для расчетов (например, инвестиционный проект не имеет аналогов). Этот метод базируется на опросе квалифицированных специалистов и соответствующей математической обработке результатов этого опроса.

35, Методы учета факторов риска и неопределенности при оценке эффективности инвестиционных проектов.

Для учета факторов неопределенности и риска при оценке эффективности инвестиционных проектов могут использоваться следующие методы: анализ чувствительности проекта, методы проверки устойчивости проекта, метод изменения денежного потока, методы формализованного описания неопределенности. Рассмотрим некоторые из них.

Методы проверки устойчивости проекта

1. Имитационная модель оценки рисков. Этот метод предусматривает разработку так называемых сценариев развития инвестиционного проекта в базовом и наиболее опасных вариантах. По каждому сценарию исследуется, как будет действовать механизм реализации проекта, каковы при этом будут доходы, потери и показатели эффективности у отдельных участников и проекта в целом. Влияние факторов риска на норму дисконта не учитывается.

Алгоритм анализа:

а) строят три возможных варианта развития проекта: пессимистический, наиболее вероятный, оптимистический (в целом по проекту и для каждого участника); б) по каждому варианту рассчитывается соответствующий чистый дисконтированный доход: оптимистический – NPVО, наиболее вероятный – NPVB, пессимистический – NPVП; в) по каждому варианту рассчитывается размах вариации чистого дисконтированного дохода по формуле: Var (NPV) = NPVО – NPVП далее выполняется анализ:

более рискованным считается проект, у которого размах вариации больше

при анализе устойчивости реализации одного инвестиционного проекта, но для разных участников устойчивым и эффективным считается инвестиционный проект, у которых уровень риска для всех участников примерно одинаков.

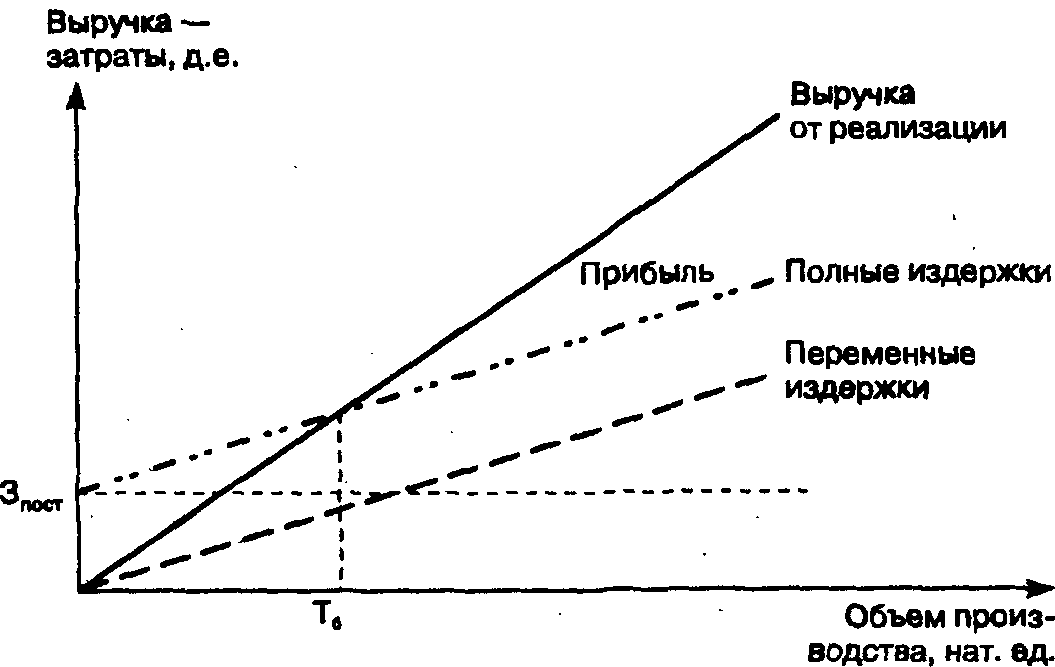

2. Точка безубыточности. Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями предельного уровня, например, объемов производства, цены реализации, издержек производства и т.п.

Предельное значение параметра для некоторого года t реализации инвестиционного проекта определяется такое значение этого параметра в году t, при котором чистая прибыль участника в этом году становится нулевой (ЧП = 0). Наиболее важный показатель этого типа – точка безубыточности (порог рентабельности, точка самоокупаемости). Точка безубыточности соответствует минимальному объему производства продукции, при котором обеспечивается «нулевая прибыль»

Тб

=

Тб

= нат. ед.,

где

Зпост

– постоянные и переменные расходы,

д.е.; Ц1

– цена реализации единицы продукции,

д.е./нат. ед.; Зn1

– переменные расходы на единицу

продукции, д.е./нат. ед.. Устойчивость

инвестиционного проекта определяется

соотношением точки безубыточности и

фактического объема производства

(продаж): Т6 < VФ.

нат. ед.,

где

Зпост

– постоянные и переменные расходы,

д.е.; Ц1

– цена реализации единицы продукции,

д.е./нат. ед.; Зn1

– переменные расходы на единицу

продукции, д.е./нат. ед.. Устойчивость

инвестиционного проекта определяется

соотношением точки безубыточности и

фактического объема производства

(продаж): Т6 < VФ.

Чем дальше точка безубыточности от фактического объема продаж, тем устойчивее проект. Запас финансовой устойчивости инвестиционного проекта определяется по формуле:

Зф

=

Метод изменения денежного потока

В этом методе пытаются оценить вероятность величины денежного потока для каждого года. Алгоритм метода:

а) определяют наиболее вероятные (базовые) значения денежных поступлений для каждого года, по которым определяют базовые значения чистого дисконтированного дохода;

б) определяют вероятности получения денежного потока для каждого года, которые используются в качестве понижающих коэффициентов; в) составляют откорректированные денежные потоки, по которым оценивают чистый дисконтированный доход NPV. Поток с большим значением откорректированного чистого дисконтированного дохода считается менее рискованным.

Методы формализованного описания неопределенности

Эти методы наиболее точные. Алгоритм методов:

а) описание всех возможных условий реализации проекта; б) определение по каждому варианту затрат, результатов и показателей эффективности; в) определение вероятностей отдельных условий реализации инвестиционного проекта и соответствующих им показателей эффективности; г) определение показателя эффективности проекта в целом, которым является показатель ожидаемого интегрального эффекта:

если вероятности различных условий реализации проекта точно известны:

Эож=

,

где Эi

–

интегральный эффект при i-м

условии реализации (варианте);

,

где Эi

–

интегральный эффект при i-м

условии реализации (варианте);

Рi – вероятность реализации этого условия;

в общем случае: Эож =

+ (1 –

+ (1 –

)

)

Эmin,

где Эmax,

Эmin

– наибольшее и наименьшее из математических

ожиданий интегрального эффекта по

допустимым вероятностным распределениям;

λ – норматив для учета неопределенности

эффекта (вероятность максимального

или минимального эффекта).

Эmin,

где Эmax,

Эmin

– наибольшее и наименьшее из математических

ожиданий интегрального эффекта по

допустимым вероятностным распределениям;

λ – норматив для учета неопределенности

эффекта (вероятность максимального

или минимального эффекта).

К данной группе методов относятся: анализ сценариев развития и метод предпочтительного состояния (построения «дерева решений»). Рассмотрим второй метод.