Состав доходов и расходов бюджета

Доходы (притоки): Налоговые поступления и рентные платежи участников инвестиционного проекта; Налоговые поступления предприятий сопряженных сфер, обусловленные влиянием проекта; Таможенные пошлины и акцизы по продукции проекта; Эмиссионный доход от выпуска ценных бумаг под инвестиционный проект; Дивиденды по государственным ценным бумагам, выпущенным с целью финансирования проекта; Подоходный налог с заработной платы по работам инвестиционного проекта; Плата за пользование землей, водой, другими природными ресурсами, недрами, лицензиями и т.п. в связи с инвестиционным проектом; Доходы от лицензирования, конкурсов и тендеров по проекту; Погашение льготных государственных кредитов; Штрафы и санкции; Поступления во внебюджетные фонды; Уменьшение выплат пособий по безработице вследствие создания дополнительных рабочих мест.

Расходы (оттоки): Средства прямого бюджетного финансирования инвестиционного проекта; Кредиты Центрального банка РФ участникам проекта; Дотации; Выплаты пособий для лиц, оставшихся без работы вследствие реализации инвестиционного проекта; Выплаты по государственным ценным бумагам; Государственные, региональные гарантии по инвестиционным рискам; Компенсации возможных ущербов и ЧС, связанных с реализацией инвестиционного проекта.

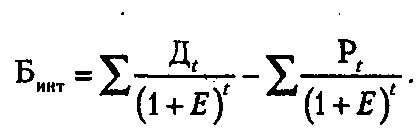

Интегральный бюджетный эффект Бинт рассчитывается как сумма дисконтированных годовых бюджетных эффектов или как превышение интегрированных доходов бюджета над интегрированными бюджетными расходами:

![]()

На основе показателей годовых бюджетных эффектов определяются также дополнительные показатели бюджетной эффективности: – внутренняя норма бюджетной эффективности (ВНБЭ).

При определении бюджетной эффективности учитываются конкретные формы участия бюджетных средств в финансировании инвестиционного проекта, среди которых следует отметить:

предоставление бюджетных ресурсов в виде инвестиционного кредита;

предоставление бюджетных ресурсов на безвозмездной основе;

бюджетные дотации, связанные с проведением определенной ценовой политики и обеспечением соблюдения установленных социальных приоритетов;

государственные (региональные) гарантии инвестиционных рисков.

Виды проектных рисков

Существует несколько подходов к классификации рисков. При этом можно выделить несколько основных их видов:

-операционные (технико – производственные);

-финансовые (возникающие в сфере отношений рыночных субъектов с банками и другими финансовыми институтами);

-инвестиционные (и инновационные);

-рыночные (риски ликвидности, товарные – для предприятий – производителей, проявляющиеся, главным образом, в рисках отсутствия спроса на товар);

-комплексные (основным проявлением которых является риск инфляции).

Специфическими для нефтяной и газовой промышленности являются такие виды рисков, как: риск неоткрытия месторождения, риск открытия нерентабельного месторождения, риск потерь в связи с неточным определением объема запасов и коэффициента нефтеизвлечения.

Анализ риска любого инвестиционного проекта должен обеспечить решение трех взаимосвязанных задач:

вычисление инвестиционных критериев, непосредственно включающих фактор риска, для обоснования принимаемых решений;

поиск наиболее критических характеристик рассматриваемого проекта для эффективного управления его осуществлением;

поиск способов страхования конкретных рисков с целью снижения возможных потерь в случае неудачи проекта на любой стадии.