27.Алгоритм расчета показателя экономической эффективности инвестиций “ Внутренняя норма дохода ”

В нутренняя

норма дохода – ВНД (или IRR

– Internal Rate of Return).

Экономическую природу этого показателя

можно пояснить с помощью графика

зависимости ЧДД от изменений нормы

дохода

нутренняя

норма дохода – ВНД (или IRR

– Internal Rate of Return).

Экономическую природу этого показателя

можно пояснить с помощью графика

зависимости ЧДД от изменений нормы

дохода

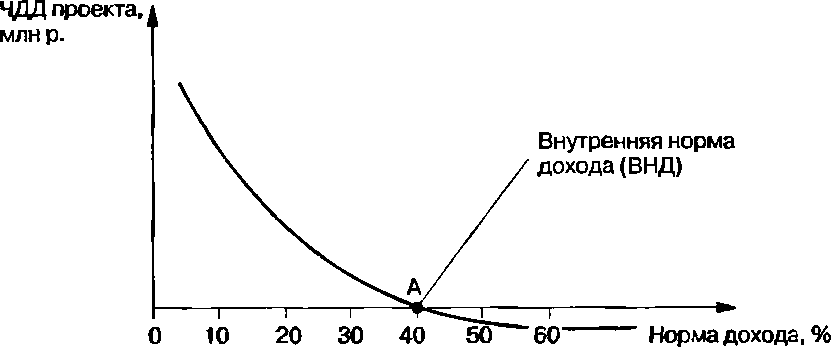

На графике показано, что с ростом требований к эффективности инвестиций (через Е) величина ЧДД уменьшается, достигая нулевого значения при пересечении с осью абсцисс в точке А (ЧД на всех шагах расчетного периода при этом остается неизменным). Норма дохода, определяющая такое значение ЧДД, является внутренней нормой дохода проекта.

Внутренняя норма дохода характеризует уровень доходности инвестиций, генерируемый конкретным проектом, при условии полного покрытия всех расходов по проекту за счет доходов.

По своей экономической природе норма дохода для инвестора и внутренняя норма по проекту идентичны, т. е. характеризуют уровень капитализации доходов за расчетный период. Значение показателя ВНД можно определить по формуле линейной интерполяции: ВНД=Е’+((ЧДД’*(Е”-Е’))/(ЧДД’-ЧДД”))

где Е' – норма дисконта, при которой чистый дисконтированный доход принимает ближайшее к нулю положительное (или, соответственно, отрицательное) значение; Е'' – норма дисконта, повышенная (или пониженная) на один пункт по сравнению с Е', при которой чистый дисконтированный доход ЧДД принимает ближайшее к нулю отрицательное (или, соответственно, положительное) значение; ЧДД', ЧДД" – чистый дисконтированный доход, соответственно, при Е' и Е".

ВНД можно рассчитать графическим методом. Его суть состоит в том, что по оси абсцисс отложены значения Е, по оси ординат – ЧДД, рассчитанный по исходным данным об уровне чистого дохода при избранной величине Е.

Приемлемость ВНД устанавливается путем ее сравнения с выбранной нормой дохода. Если показатель внутренней нормы дохода превышает выбранную норму дохода, то проект может быть рекомендован к осуществлению. В противном случае инвестиции в данный проект нецелесообразны.

28. Виды эффективности инвестиционного проекта

Экономическая эффективность инвестиционного проекта – категория, отражающая соответствие инвестиционного проекта целям и интересам его участников.

Виды эффективности инвестиционного проекта:

1. Эффективность проекта в целом. Оценка эффективности инвестиционного проекта в целом обычно производится с общественной и коммерческой позиций, причем оба вида эффективности рассматриваются с точки зрения единственного участника, реализующего проект за счет собственных средств.

Цели оценки эффективности проекта в целом: определение потенциальной привлекательности проекта для возможных участников; поиск источников финансирования, общественная эффек-ть проекта; коммерческая эффек-ть проекта.

2. Эффективность участия в проекте. Участниками проекта могут быть предприятие, реализующее проект, и его акционеры; банки и т.д. Проект может быть общественно значимым и требовать поддержки федерального, регионального или местного бюджетов.

Эффективность участия в проекте включает:

эффективность участия предприятий в проекте

эффективность инвестирования в акции предприятия (для акционеров)

эффективность участия в проекте структур более высокого уровня: региональная и народнохозяйственная эффективность,

отраслевая эффективность бюджетная эффективность инвестиционного проекта

Все виды эффективности инвестиционного проекта базируются на сопоставлении затрат и результатов (выгод) от проекта, но отличаются подходом к их оценке и составом.

Перед проведением оценки эффективности экспертно определяется общественная значимость проекта. Общественно значимыми считаются крупномасштабные, народнохозяйственные и глобальные проекты.

Оценку эффек-ти инвестиционного проекта рекоменд-ся проводить в два этапа:

I ЭТАП – расчет эффективности проекта в целом.

Цели этапа: интегрированная экономическая оценка проектных решений; создание необходимых условий для поиска инвесторов.

Для локальных проектов оценивается коммерческая эффективность и, если она оказывается приемлемой, рекомендуется переходить к следующему этапу оценки.

Для общественно значимых проектов сначала оценивается их общественная эффективность. При неудовлетворительной общественной эффективности проекты не рекомендуются для реализации. Если общественная эффективность оказывается достаточной, оценивается коммерческая эффективность. Это необходимо для привлечения потенциальных инвесторов в его реализации.

II ЭТАП – расчет эффективности участия в проекте (осуществляется после выработки схемы финансирования).

Для локальных проектов определяется эффективность участия в проекте отдельных предприятий-участников, эффективность инвестирования в акции, бюджетная эффективность.

Для общественно значимых проектов сначала определяется региональная эффективность и, если она удовлетворительна, дальнейший расчет выполняется по той же схеме, что и для локальных проектов. Если необходимо, оценивается и отраслевая эффективность.

Участие в проекте должно быть выгодным для всех инвесторов, причем для каждого из них оценка эффективности производится в соответствии с его интересами, по адекватным им критериям. Поэтому на втором этапе оценивается значительно больше видов эффективности.

Помимо экономического, от реализации инвестиционного проекта могут быть получены социальный и экологический эффекты. Поэтому при разработке проекта должна производиться оценка его социальных и экологических последствий, а также затрат, связанных с социальными мероприятиями и охраной окружающей среды.

Оценка социальных результатов проекта предполагает, что проект должен соответствовать социальным нормам, стандартам и условиям соблюдения прав человека.