5.Амортизация и ее виды.

АМОРТИЗАЦИЯ - процесс постепенного перенесения стоимости основных фондов на производимые товары. Перенесенная часть стоимости относится к производственным затратам и включается в себестоимость продукции, выступает элементом цены товара. Объективной основой амортизации является участие основных фондов в производственном процессе.

Норма амортизации — основной инструмент для расчета амортизационных отчислений. Норма амортизации устанавливается в процентах к стоимости основных фондов и определяет сумму ежегодных амортизационных отчислений. Норма амортизации — это та доля стоимости основных фондов, которая ежегодно должна перечисляться в стоимость продукции.

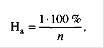

При применении линейного метода сумма начисленной за один месяц амортизации определяется по формуле

где На — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; п — срок полезного использования, выраженный в месяцах.

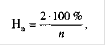

При применении нелинейного метода сумма начисленной за один месяц амортизации определяется как произведение остаточной стоимости объекта и нормы амортизации, определенной для данного объекта или по формуле

где На — норма амортизации в процентах к остаточной стоимости объекта амортизируемого имущества; п — срок полезного использования, выраженный в месяцах.

Таким образом, амортизация — это перенос стоимости основных фондов на себестоимость изготавливаемой продукции.

Амортизация, особенно если применяется ускоренный метод начисления, позволяет обновлять активную часть основных средств на предприятии (машины, оборудование, транспортные средства и т.д.), улучшая тем самым технологический процесс. Амортизационные отчисления, накапливаясь, позволяют создать достаточный амортизационный фонд для технического перевооружения и реконструкции.

Нелинейный метод, или метод уменьшения остатка, обеспечивает ускорение списания части стоимости основных фондов в первое время эксплуатации оборудования. Списав 80 % стоимости основных фондов по нелинейному методу, для остальных 20 % следует применить линейный метод, распределяя их равномерно на оставшиеся сроки (месяцы) эксплуатации.

Остаточная стоимость амортизируемого имущества определяется как разность между первоначальной (восстановительной) стоимостью и суммой, начисленной за период амортизации.

Особо следует подчеркнуть, что амортизационные отчисления делаются не из прибыли предприятия, а являются составной частью себестоимости продукции, соответствующим образом повышая ее.

6. Управление конфликтами

Конфликт представляет собой отсутствие согласия между двумя или более сторонами, которые могут быть конкретными лицами или группами; столкновение в сфере общения, вызванное противоречивыми целями, установками, поведением людей. Так, известны следующие типы конфликтов.

1.Внутриличностный конфликт — это конфликт, возникающий тогда, когда к одному человеку предъявляются противоречивые требования по поводу результатов его работы.

2.Конфликт между личностью и группой — это конфликт, который возникает в том случае, если отдельная личность займет позиции, отличающиеся от позиции группы .

3.Межличностный конфликт — это конфликт, проявляющийся чаще всего в виде борьбы за ограниченные ресурсы, статусы, место в управленческой иерархии, капитал, рабочую силу. Он может проявляться как столкновение между личностями с различными чертами характера, взглядами и ценностями.

4.Межгрупповой конфликт — это конфликт, возникающий между формальными и неформальными группами.

Управление конфликтами имеет целью повысить эффективность управления путем снижения противоречий в организационной системе. Конфликты необходимо разрешать, поскольку они могут существенно снижать эффективность деятельности организации за счет снижения производительности в управлении и производстве.

Известны следующие способы разрешения конфликтов в организации:

•создание хороших условий для деятельности работников; максимально четкое распределение функций, прав, ответственности, согласование интересов работников в коллективе;

•выявление потребностей работников и создание таких условий, которые позволяли бы максимально их удовлетворять;

•формирование рабочих групп с учетом личной совместимости, применение адекватного стиля руководства; своевременное обнаружение противоречий и разногласий, их разрешение путем переговоров.

7.ПРОГНОЗ ДЕНЕЖНЫХ ПОТОКОВ. БЮДЖЕТИРОВАНИЕ.

Прогноз денежных потоков - всего лишь перечисление всех предполагаемых источников поступления (денежных притоков) денежных средств и направлений их использования (денежных оттоков) за прогнозируемый период.

Денежный поток - это движение денежных средств в реальном времени, по сути, денежный поток это разность между суммами поступлений и выплат денежных средств компании за определенный период времени, как за этот промежуток берется финансовый год. В основе управления денежными потоками лежит концепция денежного кругооборота.

Основной целью анализа денежных потоков является анализ финансовой устойчивости и доходности предприятия. Денежный поток характеризует степень самофинансирования предприятия, его финансовую силу, финансовый потенциал, доходность. Фин. благополучие во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. При анализе удается выяснить, смогло ли предприятие организовать управление денежными потоками так, чтобы в любой момент в распоряжении фирмы было достаточное количество наличных денежных средств.

Анализ ден. потоков удобно проводить при помощи отчета о движении денежных средств. Согласно международному стандарту IAS7 этот отчет формируется не по источникам и направлениям использования средств, а по сферам деятельности предприятия - операционной (текущей), инвестиционной и финансовой.

Текущая деят-ть включ. воздействие на ден. средства хозяйственных операций, оказывающих влияние на размер прибыли организации. Это такие операции как реализация товаров (работ, услуг), приобретение товаров, необходимых в произв. деятельностити, выплата процентов за кредит, выплаты по зараб. плате, перечисления налогов.

Бюджетирование — процесс составления и принятия бюджетов, последующий контроль за их исполнением. Это комплекс мер и инструментов прогнозирования и регулирования или оперативного управления кругооборота ден. средств предприятия. Бюджет движения денежных средств отражает денежные потоки: притоки и оттоки, в том числе все направления расходования средств. Направления движения денежных средств рассматривают по видам деятельности: текущая, инвестиц., финансовая.

Цель бюдж. : обеспечение производственного процесса необходимыми ден. ресурсами.

Наиболее распространенной является система бюджетов, как краткосрочных планов, разрабатываемых обычно в интервале до одного года (как правило, в рамках предстоящего квартала или месяца). Более перспективными явл-ся непрерывные или скользящие бюджеты , т.е. по мере того, как заканчивается месяц или квартал, к бюджету добавляется новый. Таким образом осуществляется постоянное двенадцатимесячное планирование. Непрерывный бюджет должен в себе содержать сопоставление бюджетных и отчетных данных, данные для специфических управленческих решений, а так же капитальный (проектный) бюджет, гибкие бюджеты.

Состав системы бюджетирования: Структура бюджетов, Процедура формирования и согласования бюджетов, Процедура контроля и исполнения и анализ отклонений бюджета, Ответственность за процедуру формирования и исполнения.