29. Витрати виробництва в короткостроковому періоді.

Короткостроковий період - це період часу, коли потужності фірми залишаються незмінними, але обсяг виробництва може бути змінений шляхом застосування більшої або меншої кількості живої праці, сировини, палива, енергії. Тому у короткостроковому періоді одні види ресурсів змінні, а інші - фіксовані. Змінними витратами (VС — variable costs) називають витрати, величина яких залежить від зміни обсягу виробництва (це витрати на сировину, допоміжні матеріали, комплектуючі вироби, паливо, електроенергію, транспортні послуги, зарплата більшості працюючих). Тут існує залежність: чим більше продукції випускається, тим більший обсяг даних витрат.

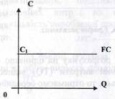

Постійними витратами (FС - fixed costs) називають такі, величина яких не залежить від зміни обсягу виробництва (витрати на утримання заводських будівель, машин і обладнання, страхові внески і рентні платежі, оплата праці управлінців). На рис. 2.10 видно, що лінія РС горизонтальна, тому що певна їх кількість притаманна будь-якому обсягу виробництва (точка С1).

Сума постійних (РС) і змінних (УС) витрат виробництва — це валові (сукупні) витрати виробництва (ТС - total cost), як сума грошових витрат на виробництво певного обсягу продукції.

Середні

витрати - це витрати в розрахунку

на одиницю випуску продукції (average

cost).

Якщо валові витрати (ТQ)

віднести до кількості продукції, яка

випускається, то отримаємо середні

витрати:

![]()

Г![]() раничні

витрати - це приріст витрат у результаті

виробництва кожної додаткової одиниці

продукції. Якщо приріст витрат позначити

ТС1-TC2,

а виробництво однієї додаткової одиниці

продукції - Q1-Q2,

то граничні витрати (МС - marginal

cost)

визначається за формулою:

раничні

витрати - це приріст витрат у результаті

виробництва кожної додаткової одиниці

продукції. Якщо приріст витрат позначити

ТС1-TC2,

а виробництво однієї додаткової одиниці

продукції - Q1-Q2,

то граничні витрати (МС - marginal

cost)

визначається за формулою:

30. Витрати на довгострокових інтервалах.

Період, протягом якого фірма може змінити кількість не тільки змінних, але й постійних факторів, називається довгостроковим періодом її діяльності. Якщо у межах короткострокового періоду зміни у виробничому апараті фірми не можуть бути проведені, то у довгостроковому періоді змінюються виробничі потужності й адекватно цьому - кількість робітників. Можна зробити висновок, що всі витрати в умовах довгострокового періоду як змінні. Звідси у довгостроковому періоді середніх постійних витрат АFС не існує. Середні змінні витрати АVС дорівнюють середнім загальним витратам, тобто АVС = АТС. Тому у довгостроковому періоді використовується єдине поняття - середні витрати АТС.

При розширенні фірми відбувається зміна валових витрат. Як і в короткостроковому періоді, вони спочатку будуть скорочуватися за рахунок ефекту масштабу, але після досягнення мінімуму почнуть збільшуватися. На графіку (рис. 2.16) координати А1 В1; А2 Е2 і наступні виражають величини валових витрат при зростанні виробничих потужностей фірми. Можна бачити, що вони мінімальні у 3-му варіанті, а потім починають зростати.

31. Пропозиція і закон пропозиції.

Пропозиція (S) - це бажання і здатність виробників або продавців блага продавати певні кількості блага за певною ціною. Мінімальну ціну блага, при якій ще є бажаючі його продати, називають ціною пропозиції, а кількість блага, запропоновану до продажу за даною ціною, - величиною пропозиції.

К ористуючись

цими термінами, можна сформулювати

закон пропозиції: між ціною і величиною

пропозиції завжди існує прямий зв'язок,

тобто вони разом зростають або разом

спадають. Причини цього закону диктуються,

по-перше, елементарним здоровим глуздом.

Тоді як для споживачів ціна виступає

гальмуючим фактором, то для продавців

ціна відіграє стимулюючу роль. Звичайно,

за вищою ціною продано благо, тим

приємнішим для продавця є факт продажу.

ористуючись

цими термінами, можна сформулювати

закон пропозиції: між ціною і величиною

пропозиції завжди існує прямий зв'язок,

тобто вони разом зростають або разом

спадають. Причини цього закону диктуються,

по-перше, елементарним здоровим глуздом.

Тоді як для споживачів ціна виступає

гальмуючим фактором, то для продавців

ціна відіграє стимулюючу роль. Звичайно,

за вищою ціною продано благо, тим

приємнішим для продавця є факт продажу.