15. Виды фискальной политики.

В зависимости от фазы цикла, в которой находится экономика, инструменты фискальной политики используются по-разному.

Выделяют два вида фискальной политики:

1) стимулирующую 2) сдерживающую.

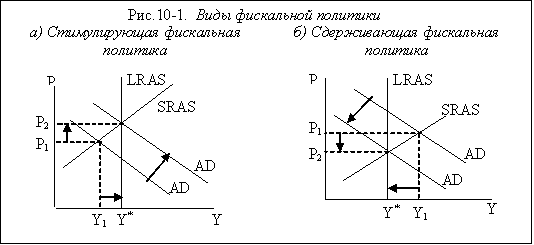

Стимулирующая фискальная политика применяется при спаде (рис. 10.1(а)), имеет целью сокращение рецессионного разрыва выпуска и снижение уровня безработицы и направлена на увеличение совокупного спроса (совокупных расходов). Ее инструментами выступают: а) увеличение государственных закупок; б) снижение налогов; в) увеличение трансфертов. Сдерживающаая фискальная политика используется при буме (при перегреве экономики) (рис.10.1.(б)), имеет целью сокращение инфляционного разрыва выпуска и снижение инфляции и направлена на сокращение совокупного спроса (совокупных расходов). Ее инструментами являются: а) сокращение государственных закупок; б) увеличение налогов; в) сокращение трансфертов.

Кроме того, различают фискальную политику:

1) дискреционную

2) автоматическую (недискреционную).

Дискреционная фискальная политика представляет собой законодательное (официальное) изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики.Дискреционная политика включает следующие элементы:

государственную программу занятости;

различные социальные программы;

изменение налоговых ставок.

Автоматическая фискальная политика связана с действием встроенных (автоматических) стабилизаторов. Встроенные стабилизаторы представляют собой инструменты, величина которых не меняется, но само наличие которых (встроенность их в экономическую систему) автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при перегреве. К автоматическим стабилизаторам относятся:

подоходный налог (включающий в себя и налог на доходы домохозяйств, и налог на прибыль корпораций); при спаде уровень деловой активности (Y) сокращается величина налоговых поступлений уменьшается, а при «перегреве» экономики, когда величина фактического выпуска максимальна, налоговые поступления увеличиваются

косвенные налоги (в первую очередь, налог на добавленную стоимость); ндс является косвенным налогом, частью цены товара, при падении объема продаж налоговые поступления от косвенных налогов (изъятия из экономики) сокращаются. При перегреве, наоборот,

пособия по безработице; сумма их выплат увеличивается при спаде (по мере того, как люди начинают терять работу и нищать) и сокращаются при буме, когда наблюдается «сверхзанятость» и рост доходов.

пособия по бедности.

16. Мультипликатор госуд расходов, налоговый и сбалансированного бюджета

Мультипликатор государственных расходов равен мультипликатору инвестиций, так как они оказывают на экономику идентичный эффект. Рост государственных закупок создает дополнительный спрос на товары и услуги, который вызывает первичное приращение дохода, равное росту государственных расходов.

Мультипликатор государственных расходов показывает приращение ВНП в результате приращения государственных расходов, потраченных на закупку товаров и услуг:

KG = ΔВНП/ΔG, где КG — мультипликатор государственных расходов; ΔВНП — приращение валового национального продукта; ΔG — приращение государственных расходов.

Мультипликатор государственных расходов можно также определить, используя предельную склонность к потреблению — МРС. KG = ΔВНП/ΔG = 1/МРС.

Ч тобы

определить изменение реального

национального продукта

(дохода),

полученное в результате роста

государственных закупок, надо умножить

мультипликатор μg на прирост

государственных расходов ∆G.

тобы

определить изменение реального

национального продукта

(дохода),

полученное в результате роста

государственных закупок, надо умножить

мультипликатор μg на прирост

государственных расходов ∆G.

В периоды подъема экономики, когда частные расходы достаточно велики, правительство уменьшает закупки товаров и услуг. Сокращение государственных расходов сопровождается сдвигом кривой совокупных расходов (C+I+G) вниз и приводит к мультипликационному уменьшению объема национального продукта, доходов.

Мультипликатор сбалансированного бюджета– это показатель, отражающий изменение объема выпуска в результате изменения государственных расходов и налоговых поступлений, которые в свою очередь меняются на одну и ту же величину (ΔT = ΔG).

У величение

расходов государства увеличит объем

выпуска, а увеличение налогов снизит

его. Но так как мультипликационный

эффект от увеличения налогов слабее

эффекта мультипликатора госрасходов,

то действие мультипликатора

сбалансированного бюджета приведет к

росту объема выпуска (ΔV). Иначе говоря,

эффект мультипликатора сбалансированного

бюджета равен разности действия

мультипликатора

госрасходов и налогового

мультипликатора:

величение

расходов государства увеличит объем

выпуска, а увеличение налогов снизит

его. Но так как мультипликационный

эффект от увеличения налогов слабее

эффекта мультипликатора госрасходов,

то действие мультипликатора

сбалансированного бюджета приведет к

росту объема выпуска (ΔV). Иначе говоря,

эффект мультипликатора сбалансированного

бюджета равен разности действия

мультипликатора

госрасходов и налогового

мультипликатора:

Н![]() алоговый

мультипликатор (MRT) – это коэффициент,

показывающий, на сколько сократится

(увеличится) равновесный ВНП при

увеличении (уменьшении) налоговых

платежей. Налоговый мультипликатор

равен отношению предельной склонности

к потреблению(MPC) к предельной склонности

к сбережениям(MPS) .

алоговый

мультипликатор (MRT) – это коэффициент,

показывающий, на сколько сократится

(увеличится) равновесный ВНП при

увеличении (уменьшении) налоговых

платежей. Налоговый мультипликатор

равен отношению предельной склонности

к потреблению(MPC) к предельной склонности

к сбережениям(MPS) .

![]() В

случае, если речь идет о пропорциональных

налогах, значение мультипликатора

меняется. Поскольку предельная склонность

к потреблению корректируется на величину

налоговой ставки, постольку и налоговый

мультипликатор приобретает вид:

В

случае, если речь идет о пропорциональных

налогах, значение мультипликатора

меняется. Поскольку предельная склонность

к потреблению корректируется на величину

налоговой ставки, постольку и налоговый

мультипликатор приобретает вид:

Подобно мультипликатору гос расходов, налоговый мультипликатор действует в обоих направлениях.