31.Концепция стоимости капитала (ковалев)

Большинство финансовых операций предполагает наличие некоторого источника финансирования данной операции. Концепция стоимости капиталасостоит в том, что практически не существует бесплатных источников финансирования, причем мобилизация и обслуживание того или иного источника обходятся компании неодинаково.

Иными словами, во-первых, каждый источник финансирования имеет свою стоимость в виде относительных расходов, которые компания вынуждена нести за пользование им, и, во-вторых, значения стоимости различных источников в принципе не являются независимыми. Эту характеристику необходимо учитывать, анализируя целесообразность принятия того или иного решения.

32.Взаимосвязь производство и фин. Цикла предприятия (чем обучловлены) (бланк)

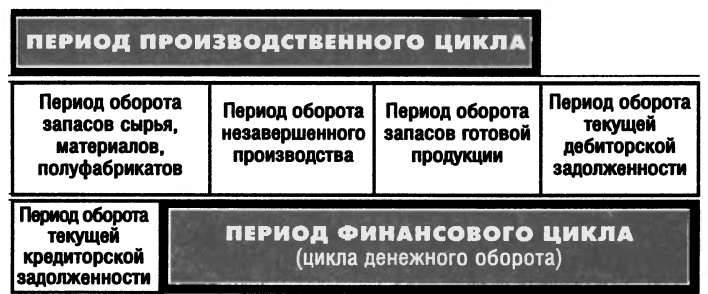

Производственный цикл предприятия характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям.

Финансовый цикл (цикл денежного оборота) предприятия представляет собой период между началом оплаты поставщикам полученных от них сырья, материалов, товаров для перепродажи (погашением кредиторской задолженности) и началом поступления денежных средств от покупателей за поставленную им продукцию (погашением дебиторской задолженности).

Их взаимосвязь обусловленна продолжительностью производственного и финансового циклов, которую можно отобразить след. Образом:

33.концепция денежного потока (ковалев) Концепцияденежного потока означает, что с любой финансовой операцией может быть ассоциирован некоторый денежный поток (cashflow), т. е. множество распределенных во времени выплат (оттоков) и поступлений (притоков), понимаемых в широком смысле. В качестве элемента денежного потока могут выступать денежные поступления, доход, расход, прибыль, платеж и др.

В подавляющем большинстве случаев речь идет об ожидаемых денежных потоках. Именно для таких потоков разработаны формализованные методы и критерии, позволяющие принимать обоснованные, подкрепленные аналитическими расчетами решения финансового характера.

34.доходность предприятия и его методы оценки Анализ доходности предприятия осуществляют в первую очередь на основе информации отчета о прибылях и убытках.

Анализ доходности предприятия включает:

- структурный анализ отчета, выявление факторов - стабильных и случайных; (выясняются основные соотношения, связанные с получением выручки от реализации, и произведенные с этой целью затраты) - оценку "качества" полученного финансового результата и прогнозирование будущих результатов;

- анализ доходности.

Общая сумма прибыли (балансовая прибыль), полученная предприятием за определенный период, состоит из:

- прибыли (убытка) от реализации продукции, услуг, выполнения работ;

- прибыли (убытка) от прочей реализации;

- прибыли (убытка) от внереализационных операций.

* Рентабельность – важнейший показатель, отражающий конечный фин. рез-тат деят-сти предприятия.

Виды рентабельности:

- рентабельность активов - рентабельность ВА - рентабельность ОА - рентабельность инвестиций - рентабельность СК

- рентабельность - рентабельность продукции - рентабельность от продаж - рентабельность продаж по чистой прибыли - рентабельность производства