П21. Анализ типовых систем автоматизации предметной области

Оценка рынка функциональных ППП осуществляется по универсуму программных средств, имеющихся на рынке, на основе выделенных групп критериев и может производиться по методике оценки эргономических характеристик продуктов. По данной методике предполагается усреднение оценок группы экспертов, оценивающих ППП, и включает последовательность шагов.

Шаг 1. Для каждой характеристики на основе оценок нескольких экспертов по 10-балльной шкале устанавливаются средневзвешенные весовые коэффициенты значимости, которые нормируются внутри группы (см. формулы 1-2).

(1)

(1)

где Кj - комплексный валовой коэффициент;

Кni - комплексный нормированный весовой коэффициент; j - номер комплексного весового коэффициента; m - количество комплексных весовых коэффициентов.

(2)

(2)

где Ei - единичный весовой коэффициент;

Еnj - единичный нормированный весовой коэффициент; i - номер единичного весового коэффициента;

l - количество единичных весовых коэффициентов, входящих в i-й комплексный весовой коэффициент.

Шаг 2. По каждому ППП осуществляется экспертная оценка в разрезе отдельных характеристик по 10-балльной шкале. Далее оценки автоматически умножаются на весовые коэффициенты и нормируются внутри группы (см. формулы 3 - 4).

(3)

(3)

где

Оi

- взвешенная оценка i-й

единичной характеристики;

- среднее значение балльных оценок

экспертов i-й

единичной характеристики;

- среднее значение балльных оценок

экспертов i-й

единичной характеристики;

-

среднее значение весовых коэффициентов

i-й

единичной характеристики.

-

среднее значение весовых коэффициентов

i-й

единичной характеристики.

(4)

(4)

где Ok - взвешенная оценка i-й комплексной характеристики.

Шаг 3. Взвешенные оценки характеристик суммируются по группам и в целом по ППП (см. формулу 5).

(5)

(5)

где Z - интегральная оценка по ППП.

Шаг 4. ППП, получивший наибольшую взвешенную характеристику, является претендентом на принятие решения об использовании в рамках рассматриваемой предметной области по управлению взаиморасчетами с контрагентами.

Результаты, полученные в ходе выполнения расчетов, приведены в табл. П21.1.

Таблица П21.1

Эргономический анализ типовых систем автоматизации

|

Программный продукт |

КУБ: УЖД |

ПК Град |

СЭН 1.0 |

ПТК Радей |

СТЕК-ЖКХ |

||||||||||||||||||||||||||||

|

|

Эксперты |

Эксперты |

Эксперты |

Эксперты |

Эксперты |

||||||||||||||||||||||||||||

Критерий оценки |

Подкритерии |

Весовой коэф-т |

1 |

2 |

3 |

4 |

5 |

1 |

2 |

3 |

4 |

5 |

1 |

2 |

3 |

4 |

5 |

1 |

2 |

3 |

4 |

5 |

1 |

2 |

3 |

4 |

5 |

|||||||

Назначение и возможность пакета |

Степень обеспечения функциями |

0,1 |

7 |

6 |

6 |

7 |

5 |

6 |

5 |

4 |

7 |

5 |

3 |

4 |

5 |

3 |

4 |

3 |

3 |

3 |

4 |

3 |

3 |

4 |

4 |

3 |

4 |

|||||||

Возможность оптимизации расчетов |

0,04 |

5 |

6 |

6 |

5 |

6 |

6 |

5 |

7 |

4 |

4 |

4 |

4 |

4 |

5 |

6 |

6 |

4 |

5 |

6 |

6 |

6 |

6 |

4 |

6 |

5 |

||||||||

Возможность расширения функций |

0,1 |

5 |

5 |

5 |

5 |

6 |

5 |

5 |

5 |

5 |

7 |

4 |

3 |

4 |

3 |

3 |

3 |

4 |

3 |

3 |

3 |

5 |

3 |

4 |

4 |

5 |

||||||||

Универсальность |

0,07 |

6 |

5 |

4 |

5 |

4 |

3 |

5 |

3 |

3 |

4 |

3 |

3 |

4 |

3 |

5 |

3 |

4 |

4 |

5 |

3 |

3 |

4 |

3 |

4 |

4 |

||||||||

Применимость для пользователей разной квалификации |

0,01 |

5 |

5 |

5 |

5 |

5 |

5 |

3 |

3 |

4 |

5 |

4 |

6 |

6 |

5 |

5 |

5 |

4 |

5 |

4 |

4 |

5 |

5 |

5 |

4 |

6 |

||||||||

Среднее значение |

0,064 |

6 |

5 |

5 |

5 |

5 |

5 |

5 |

4 |

5 |

5 |

4 |

4 |

5 |

4 |

5 |

4 |

4 |

4 |

4 |

4 |

4 |

4 |

4 |

4 |

5 |

||||||||

Среднее взвешенное по экспертам |

5,36 |

4,72 |

4,12 |

4,00 |

4,36 |

|||||||||||||||||||||||||||||

Взвешенная оценка |

0,34 |

0,30 |

0,26 |

0,26 |

0,28 |

|||||||||||||||||||||||||||||

Оптимальные признаки и свойства |

Выдача выходных документов |

0,03 |

7 |

6 |

8 |

6 |

5 |

5 |

8 |

8 |

7 |

7 |

5 |

7 |

7 |

5 |

6 |

7 |

7 |

7 |

7 |

8 |

6 |

7 |

7 |

7 |

8 |

|||||||

Способ проверки входных данных |

0,02 |

8 |

8 |

7 |

7 |

7 |

7 |

7 |

7 |

6 |

6 |

6 |

4 |

6 |

7 |

7 |

4 |

7 |

7 |

6 |

6 |

6 |

7 |

7 |

8 |

6 |

||||||||

Редактирование входных данных |

0,03 |

8 |

8 |

7 |

8 |

7 |

7 |

7 |

8 |

7 |

7 |

6 |

4 |

8 |

7 |

7 |

7 |

7 |

8 |

6 |

7 |

7 |

7 |

7 |

7 |

6 |

||||||||

Диалоговый режим |

0,02 |

8 |

8 |

7 |

8 |

7 |

7 |

7 |

8 |

7 |

7 |

9 |

9 |

6 |

7 |

7 |

7 |

7 |

8 |

9 |

7 |

6 |

8 |

8 |

7 |

6 |

||||||||

Наличие языка программирования |

0,05 |

3 |

4 |

5 |

4 |

4 |

3 |

4 |

3 |

3 |

4 |

4 |

4 |

5 |

3 |

5 |

4 |

3 |

4 |

3 |

3 |

3 |

5 |

3 |

4 |

3 |

||||||||

Среднее значение |

0,03 |

7 |

7 |

7 |

7 |

6 |

6 |

7 |

7 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

7 |

6 |

6 |

6 |

7 |

6 |

7 |

6 |

||||||||

Среднее взвешенное по экспертам |

6,60 |

6,28 |

6,04 |

6,24 |

6,24 |

|||||||||||||||||||||||||||||

Взвешенная оценка |

0,20 |

0,19 |

0,18 |

0,19 |

0,19 |

|||||||||||||||||||||||||||||

Требования к техническим и программным средствам |

Среднее значение |

0,05 |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

8 |

8 |

8 |

9 |

6 |

7 |

7 |

8 |

8 |

9 |

8 |

6 |

6 |

7 |

8 |

7 |

7 |

|||||||

Среднее взвешенное по экспертам |

7,00 |

7,40 |

7,40 |

7,80 |

7,00 |

|||||||||||||||||||||||||||||

Взвешенная оценка |

0,35 |

0,37 |

0,37 |

0,39 |

0,35 |

|||||||||||||||||||||||||||||

Документация пакета |

Среднее значение |

0,03 |

7 |

7 |

6 |

7 |

8 |

7 |

8 |

7 |

8 |

6 |

6 |

7 |

6 |

8 |

8 |

8 |

7 |

8 |

6 |

8 |

7 |

6 |

7 |

7 |

8 |

|||||||

Среднее взвешенное по экспертам |

7,00 |

7,20 |

7,00 |

7,40 |

7,00 |

|||||||||||||||||||||||||||||

Взвешенная оценка |

0,21 |

0,22 |

0,21 |

0,22 |

0,21 |

|||||||||||||||||||||||||||||

Окончание табл. П21.1 |

||||||||||||||||||||||||||||||||||

|

Программный продукт |

КУБ: УЖД |

ПК Град |

СЭН 1.0 |

ПТК Радей |

СТЕК-ЖКХ |

||||||||||||||||||||||||||||

|

|

Эксперты |

Эксперты |

Эксперты |

Эксперты |

Эксперты |

||||||||||||||||||||||||||||

Особенности |

Зависимость от технических и программных средств |

0,04 |

8 |

8 |

8 |

8 |

7 |

8 |

9 |

7 |

8 |

8 |

7 |

7 |

7 |

8 |

7 |

7 |

7 |

8 |

8 |

8 |

7 |

8 |

7 |

6 |

5 |

|||||||

Эффективность, надежность |

0,06 |

8 |

8 |

8 |

8 |

9 |

8 |

9 |

7 |

8 |

9 |

8 |

9 |

7 |

8 |

7 |

9 |

7 |

5 |

8 |

9 |

7 |

6 |

6 |

6 |

7 |

||||||||

Трудоемкость реорганизации базы |

0,05 |

1 |

2 |

1 |

1 |

1 |

1 |

2 |

3 |

1 |

2 |

2 |

2 |

2 |

3 |

2 |

3 |

1 |

1 |

3 |

3 |

3 |

2 |

3 |

2 |

2 |

||||||||

Среднее значение |

0,05 |

6 |

6 |

6 |

6 |

6 |

6 |

7 |

6 |

6 |

6 |

6 |

6 |

5 |

6 |

5 |

6 |

5 |

5 |

6 |

7 |

6 |

5 |

5 |

5 |

5 |

||||||||

Среднее взвешенное по экспертам |

5,73 |

6,00 |

5,73 |

5,80 |

5,13 |

|||||||||||||||||||||||||||||

Взвешенная оценка |

0,29 |

0,30 |

0,29 |

0,29 |

0,26 |

|||||||||||||||||||||||||||||

Помощь поставщика по внедрению и сопровождению |

Обучение персонала |

0,01 |

6 |

6 |

7 |

8 |

8 |

8 |

8 |

7 |

6 |

7 |

7 |

7 |

7 |

7 |

6 |

6 |

6 |

5 |

6 |

7 |

7 |

6 |

6 |

6 |

7 |

|||||||

Переход от старой системы к новой |

0,02 |

7 |

7 |

8 |

8 |

7 |

6 |

7 |

7 |

8 |

7 |

8 |

8 |

7 |

7 |

6 |

6 |

7 |

6 |

5 |

6 |

5 |

6 |

7 |

7 |

6 |

||||||||

Обновление док-тов |

0,02 |

7 |

7 |

7 |

6 |

6 |

5 |

6 |

7 |

6 |

6 |

6 |

7 |

8 |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

5 |

7 |

9 |

||||||||

Простота использ-ния |

0,01 |

5 |

5 |

6 |

7 |

6 |

8 |

5 |

5 |

6 |

7 |

7 |

8 |

7 |

8 |

8 |

7 |

8 |

6 |

8 |

6 |

7 |

8 |

6 |

7 |

8 |

||||||||

Среднее значение |

0,015 |

6 |

6 |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

8 |

7 |

7 |

7 |

7 |

7 |

6 |

7 |

7 |

7 |

7 |

6 |

7 |

8 |

||||||||

Среднее взвешенное по экспертам |

6,70 |

6,60 |

7,15 |

6,50 |

6,70 |

|||||||||||||||||||||||||||||

Взвешенная оценка |

0,10 |

0,10 |

0,11 |

0,10 |

0,10 |

|||||||||||||||||||||||||||||

Оценка качества и опыт его использования |

Среднее значение |

0,03 |

7 |

7 |

8 |

7 |

8 |

8 |

7 |

7 |

7 |

8 |

7 |

6 |

8 |

7 |

8 |

7 |

8 |

8 |

6 |

8 |

6 |

7 |

8 |

7 |

5 |

|||||||

Среднее взвешенное по экспертам |

7,40 |

7,40 |

7,20 |

7,40 |

6,60 |

|||||||||||||||||||||||||||||

Взвешенная оценка |

0,22 |

0,22 |

0,22 |

0,22 |

0,20 |

|||||||||||||||||||||||||||||

Перспективы развития |

Подключение новых функций |

0,1 |

1 |

2 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

2 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

3 |

2 |

2 |

2 |

2 |

2 |

|||||||

Переход на новые технические средства |

0,06 |

4 |

4 |

4 |

6 |

6 |

7 |

4 |

4 |

5 |

4 |

4 |

4 |

4 |

4 |

4 |

4 |

5 |

5 |

5 |

6 |

4 |

4 |

6 |

5 |

5 |

||||||||

Совместимость со старой версией |

0,05 |

7 |

5 |

6 |

7 |

6 |

5 |

6 |

4 |

7 |

5 |

6 |

7 |

5 |

5 |

4 |

4 |

5 |

4 |

5 |

6 |

6 |

6 |

7 |

6 |

4 |

||||||||

Среднее значение |

0,07 |

4 |

5 |

4 |

5 |

4 |

4 |

5 |

3 |

4 |

4 |

4 |

4 |

3 |

5 |

3 |

3 |

4 |

4 |

4 |

5 |

5 |

4 |

5 |

4 |

4 |

||||||||

Среднее взвешенное по экспертам |

4,33 |

4,07 |

3,80 |

3,87 |

4,40 |

|||||||||||||||||||||||||||||

Взвешенная оценка |

0,30 |

0,28 |

0,27 |

0,27 |

0,31 |

|||||||||||||||||||||||||||||

Общая интегральная оценка |

2,01 |

1,98 |

1,90 |

1,94 |

1,89 |

|||||||||||||||||||||||||||||

Итого по средним величинам |

50,13 |

49,67 |

48,44 |

49,01 |

47,43 |

|||||||||||||||||||||||||||||

Процент соответствия предметной области |

61,97% |

61,75% |

59,12% |

60,73% |

58,13% |

|||||||||||||||||||||||||||||

Расчет затрат на разработку, внедрение и сопровождение проекта

Капитальные затраты (К)[53].

Капитальные затраты на АИС носят разовый характер и включают:

затраты на техническое обеспечение (вычислительную технику, оргтехнику, средства коммуникации, технические средства охраны и т.п.);

затраты на программное обеспечение, включая функциональное и сервисное;

затраты на обустройство помещений, включая рабочие места служащих;

затраты на услуги привлекаемых экспертов и консультантов и т.п.

Применительно к ИС группировать капитальные затраты можно следующим образом:

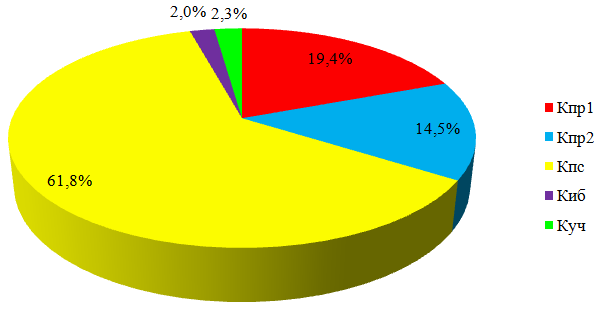

К = Кпр + Ктс + Клс + Кпс + Киб + Куч + Кво +Кпл + Кнеучт,где:

Кпр1–затраты на проектирование ИС;

Кпр2–затраты на сопровождение ИС;

Ктс–затраты на технические средства управления;

Клс– затраты на создание линий связи локальных сетей;

Кпс–затраты на программные средства;

Киб–затраты на формирование информационной базы;

Куч –затраты на обучение персонала;

Кво–затраты на вспомогательное оборудование (устройства пожаротушения, источники бесперебойного питания и др.);

Кпл–затраты на производственную площадь;

Кнеучт– неучтенные затраты, обычно составляют 7 – 8% от общих затрат.

Затраты на формирование информационной базы Киб относятся к формированию условно-постоянной информации.

Ктс, Кво, Кпл, Клс –данные показатели не будем учитывать в данном случае, так как привнедрения ИС они не повлияют на затраты: ИС внедряется в отделы с уже имеющимися техническими средствами, рабочей площадью.

Кпс – в рамках данного вида затрат к учету будут приниматься только стоимость СУБД и пользовательских лицензий. Программно-технологические средства проектирования (AllFusion Process Modeler BPwin, AllFusion Erwin Data Modeler, Sybase Power Designer, Borland C++ Builder, IBM Rational Rose) уже имеются в наличии у разработчика, поэтому приобретение данных программных средств не производится.

Произведем расчет капитальных затрат.

Кпр1 = (з/пл проектировщиков) * (кол-во проектировщиков) * (срок проектирования) = 8 000 руб.*1*4 мес. = 32 000 руб.

Кпр2 = (з/пл проектировщиков) * (кол-во проектировщиков) * (срок сопровождения) = 2 000 руб.*1*12мес=24 000 руб.

Кпс = (стоимость СУБД, пользовательских лицензий и серверов) = 102 100 руб. (см. п. 2.6.4)

Киб = (кол-во экспертов) * (з/пл) * (срок формирования инф. базы) =1 * 20 000 руб. * 1/6мес = 3 330 руб.

Куч = (з/пл инженера, курирующего ИС) * (срок обучения) =15 000 руб. * 0,25 мес. = 3 750 руб.

Итого получаем:

К=(32 000 + 24 000 + 102 100 + 3 330 + 3 750)+ (7% неучтенных затрат) =176 742,6 руб.

Распределение капитальных затрат представлено на рис. П21.1.

Рис. П21.1. Капитальные затраты на АИС

Эксплуатационные затраты (С) [53].

Эксплуатационные затраты, в отличие от капитальных, являются повторяющимися. Они повторяются в каждом цикле производства, а рассчитываются суммарно за год. Эксплуатационные затраты составляют себестоимость продукции (товаров или услуг):

затраты на заработную плату, выплачиваемую основному и вспомогательному персоналу;

затраты на эксплуатацию вычислительной техники и других технических средств;

затраты на эксплуатацию помещений и обслуживание рабочих мест служащих и т.п.

В состав этих затрат включаются все издержки, учитываемые в соответствии с принятым порядком калькулирования себестоимости продукции.

В состав эксплуатационных затрат на информационную систему входят следующие затраты:

С = Сао+ Сто+ Син+ Сэл+ Спр, где

Сао – амортизационные отчисления;

Сто – затраты на техническое обслуживание, включая заработную плату персонала ИС;

Син – затраты, связанные с использованием глобальных вычислительных сетей (Интернета и др.);

Сэл – затраты на электроэнергию;

Спр – прочие затраты составляют примерно 7%.

Наибольший удельный вес в эксплуатационных затратах принадлежит заработной плате, амортизационным отчислениям, техническому обслуживанию.

Введение новой ИС не повлияет на такие затраты, как:

амортизационные отчисления (Сао) – их величина не изменится, т. к. не изменится парк оборудования;

затраты, связанные с использованием глобальных вычислительных сетей (Син) – эти затраты будут неизменными, поэтому при проведении расчетов их тоже опускаем.

Рассчитаем другие элементы эксплуатационных затрат.

Затраты на техническое обслуживание, включая сопровождение проекта. В разделе 3.5 оговорено, что внедрение новой АИС не потребует введения новой должности, т. к. обязанности по сопровождению системы будут возложены на специалиста отдела информационных технологий, поэтому данную категорию затрат можно отнести к затратам на заработную плату.

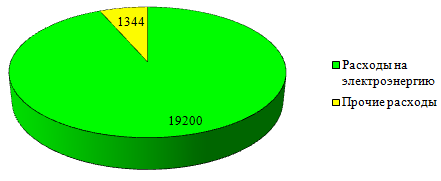

Затраты на электроэнергию:

Сэл = 800 руб. мес. * кол-во ИС * 12мес = 800 * 2 * 12 = 19 200 руб./год.

С = 19 200 + 7% прочих затрат = 20 544 руб./год.

Распределение эксплуатационных затрат представлено на рис. П21.2.

Рис. П21.2. Структура эксплуатационных затрат

Таким образом, годовые приведенные затраты (при ставке рефинансирования E, установленной ЦБ РФ от 30 апреля 2010 г., в размере 8%) равны:

П=С+Е*К= 20 544 + 176 742,6 + (20 544 + 176 742,6) * 8% = 213 069 руб.

Таблица П21.2