19. Сравнительный анализ моделей gap и dgap

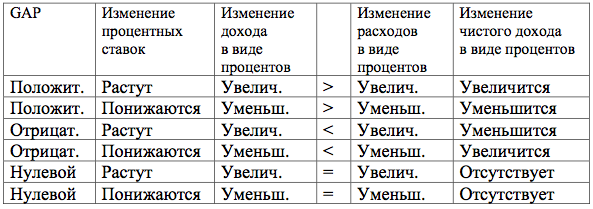

GAP (ГЭП) – разница между активами, чувствительными к изменению процентной ставки, и пассивами, чувствительными к изменению процентной ставки. Размер GAP указывает на величину принимаемого на себя банком риска. В целом, изменение чистого процентного дохода в связи с изменением процентных ставок определяется по формуле:

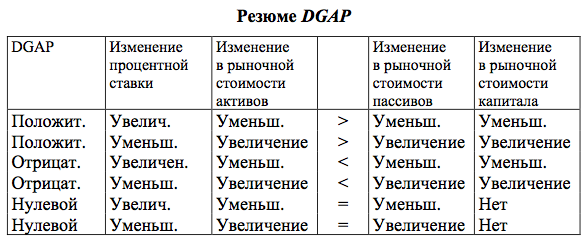

ΔNIIexp= (GAP)( Δiexp), где ΔNIIexp – изменения чистого процентного дохода, Δiexp – ожидаемое изменение в уровне краткосрочных процентных ставок. Если за период GAP процентные ставки увеличатся, то положительное значение GAP приведет к увеличению ЧПД. К этому же приведет и отрицательный GAP, если ставки упадут. Модель GAP предполагает, что банк, который предпочитает не спекулировать на будущих процентных ставках, может снизить процентный риск достижением нулевого GAP. Независимо от изменений процентных ставок, чистый процентный доход банка не изменится. Банк полностью хеджируется. Согласно модели длительности процентный̆ риск появляется тогда, когда сроки притока денежных средств не совпадают со сроками их оттока. Если хеджирование через GAP пытается приблизительно совместить движения денежных средств в краткосрочном периоде, то хеджирование через длительность устанавливает портфели активов и пассивов, которые изменяются по стоимости в равной̆ мере, когда изменяется процентная ставка. Средняя длительность суммарных активов (пассивов) – это сумма произведений длительностей всех финансовых инструментов и их соответствующих пропорциональных рыночных стоимостей. Каждая пропорция равна рыночной стоимости актива (пассива), деленной на рыночную стоимость всех активов (пассивов без собственного капитала банка). Разница между совокупной длительностью активов и совокупной длительностью пассивов – «временной промежуток»: DGAP=DA – u * DL, где DA – совокупная длительность активов; DL – совокупная длительность пассивов; u – отношение суммарных пассивов к суммарным активам. Показатель DGAP характеризует риск уменьшения рыночной стоимости собственного капитала банка в связи с неблагоприятным изменением рыночных процентных ставок. Чем больше абсолютное значение DGAP, тем больше процентный риск банка. Капитал банка будет полностью хеджирован, когда совокупная длительность активов равна совокупной длительности пассивов, умноженной на отношение задолженности банка к суммарным активам. То есть когда DGAP равен нулю. Когда DGAP положителен, рыночная стоимость капитала падает с повышением процентной ставки и возрастает с ее понижением. Когда DGAP отрицателен, стоимость капитала возрастает с ростом процентной ставки, но уменьшается, когда ставки падают.

20.Понятие ликвидности, факторы, определяющие ее уровень.

Ликвидность необходима для того чтобы быть готовыми к изъятию депозитов и удовлетворять спрос на кредиты. Неожиданные изменения кредитных и депозитных потоков создают для банков кризис ликвидности. Банки могут либо накапливать ликвидность в своих балансах, либо приобретать ее на денежном рынке. В теории финансов существует два подхода характеристики ликвидности: как запас и как поток. Наиболее распространен подход “как запас”: Определение ликвидности на основе баланса на определенную дату; Измерение ликвидности только по оценке активов, которые можно превратить в ликвидные средства; Оценка ликвидности только по данным баланса, относящимся к прошедшему периоду.

Определение ликвидности: баланс банка является ликвидным, если его состояние позволяет за счет быстрой реализации средств актива покрыть срочные обязательства в пассиве. Анализ ликвидности по принципу потока или оборота ведется непрерывно. Учитывается так же возможность получать банком займы и обеспечивать приток наличных денег от текущей деятельности. В этом случае используется: динамика доходов банка, своевременность возврата займов, состояние денежного рынка и т.п. В этом случае можно говорить о ликвидности самого банка. Банк является ликвидным, если сумма его ликвидных активов и ликвидные средства, которые он может получить из других источников достаточна для своевременного погашения текущих обязательств. Ликвидность банковского баланса является основным фактором ликвидности самого банка. На ликвидность банковского баланса оказывают влияние множество

факторов, среди которых можно выделить следующие: соотношение сроков привлечения ресурсов и сроков размещения средств; структуру активов; степень рискованности активных операций; структуру пассивов; качество управления банком.