33 Вопрос

Анализ эфф-сти использ-я материальных ресурсов.

Для хар-ки эфф-сти исп-я матер.рес-в (МР) примен. система обобщающих и частных показателей.

Обобщ.пок-ли — это прибыль на рубль матер. затрат, материалоотдача, материалоемкость, к-нт соотношения темпов роста объема пр-ва и матер. затрат, удельный вес матер. затрат в с/с прод., к-нт матер. затрат.

Прибыль на рубль мат. затрат — наиболее обобщающий пок-ль эфф-сти исп-я МР; деление суммы получ-й прибыли от осн. деятельности на сумму мат. затрат.

МО —деление стоимости произведенной прод. на сумму мат. затрат. Этот пок-ль хар-ет отдачу мат-лов, т.е. кол-во произведенной прод. с каждого рубля потребленных МР (сырья, материалов, топлива, энергии и т.д.).

МЕ прод. (отношение суммы МЗ к стоимости произведенной прод.) — показывает, сколько МЗ требуется или фактически приходится на пр-во ед-цы прод.

К-нт соотн-я темпов роста объема пр-ва и МЗ — отношение индекса валового пр-ва продукции к индексу МЗ. Он хар-ет в относительном выражении динамику МО и одновр. раскрывает факторы ее роста.

Уд. вес МЗ в с/с прод. —отношение суммы МЗ к полной с/с произвед-й продукции. Динамика эт. пок-ля хар-ет изменение МЕ продукции.

К-нт МЗ —отношение факт. суммы МЗ к плановой, пересчит-й на факт. VВП. Он показывает, насколько экономно исп-ся материалы в проц. пр-ва, нет ли их перерасхода по сравнению с устан. нормами. Если к-нт больше 1, то это свидетельствует о перерасходе МР на пр-во прод., и наоб., если меньше 1, то МР использовались более экономно.

Частные пок-ли прим-ся для хар-ки эфф-сти использ-я отдельных видов МР (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также для хар-ки уровня МЕ отдельных изделий.

Удельная МЕ м/б исчислена как в стоимостном (отношение стоимости всех потребленных м-лов на ед. прод.к ее оптовой цене), так и в натуральном или условно-натур. выражении (отн-е кол-ва или массы израсход-х МР на пр-во i-ro вида прод. к кол-ву выпущенной прод. этого вида).

В проц. ан-за фактич. ур-нь пок-лей эфф-сти использ-я мат-лов сравнивают с плановым, изучают их динамику и причины изменения, а также влияние на V пр-ва прод.

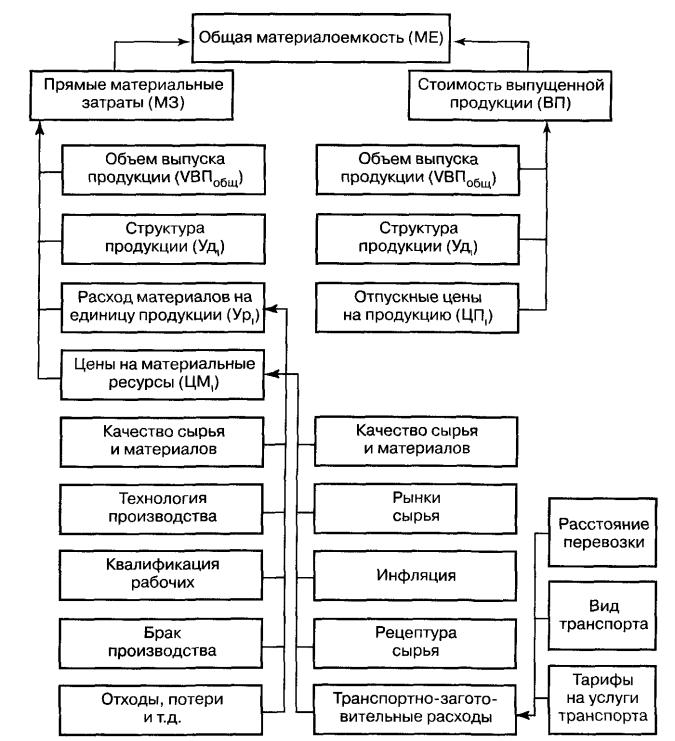

Общая МЕ зависит от VВП и суммы МЗ на ее пр-во. Объем же ВП в стоимостном выражении (ВП) может измениться за счет кол-ва произв-й продукции (VBП), ее стр-ры (Удi) и ур-ня отпускных цен (ЦП). Сумма МЗ (МЗ) также зависит от объема произвед. продукции, ее стр-ры, расхода мат-лов на ед-цу прод. (УР), стоимости мат-лов (ЦМ). В итоге общая МЕ зависит от V произведенной продукции, ее стр-ры, норм расхода мат-лов на ед. продукции, цен на МР, отпускных цен на продукцию.

Ф акторную

модель МЕ м/представить след.образом:

акторную

модель МЕ м/представить след.образом:

МЕ=МЗ/ВП=∑(VВПобщ х Уд1 х УР1 х ЦМ1) / ∑(VВПобщ х Уд1 х ЦП1)

Влияние данных ф-ров м/определить способом цепн.подстановки.

Затем необх-мо проанализ-ть пок-ли частной МЕ (сырьеемкость, топливоемкость, энергоемкость) как составные части общей МЕ.

След. изучить также МЕ отдельных видов прод.и и причины изм-я ее ур-ня: измен-е удельного расхода мат-лов, их стоимости и отпускных цен на прод-ю.

Последующий анализ д/быть направлен на изучение причин изменения расхода МР на ед-цу прод. и цен на с. и м.

Кол-во расходуемых МР на ед-цу продукции может измениться за счет кач-ва мат-лов, замены одного вида другим, техники и технологии пр-ва, организации материально-технич. снабжения и пр-ва, квалификации раб-ков, изменения норм расхода, отходов и потерь и т.д. Эти причины устанавливаются по актам о внедрении мероприятий, извещениям об изменении нормативов затрат от внедрения мероприятий и др.

Стоимость с. и м. зависит также от их кач-ва, внутригрупповой стр-ры, рынков сырья, роста цен на них в связи с инфляцией, транспортно-заготовит-х расходов и др.

Одним из пок-лей эфф-сти использ-я МР явл. прибыль на рубль МЗ. Ее повышение положительно хар-ет работу пр-тия. В проц. анализа необходимо изучить динамику данного пок-ля, выполнение плана по его ур-ню, провести межхозяйственные сравнения и установить ф-ры изменения его величины. Для этого можно исп-ть след.факторную модель:

П/МЗ=П/В х В/ВП х ВП/МЗ = Rоб х Дрп х МО

где П — прибыль от реализации прод.; В — выручка от реализации прод; Ro6 — рентабельность оборота;

Д рп — доля реализованной прод. в общем ее выпуске; МО — материалоотдача.

Способом абсол. разниц можно выявить измен-я данного пок-ля в завис-сти от влияющ. на него ф-ров, в частности: МО, Дрп, Rпродаж.

Углубить факторный анализ данного пок-ля можно за счет детализации МО и рент-сти продаж, для чего можно использовать способ проп-го деления.

На основании рез-тов анализа следует выработать тактич. и стратегич. политику в области ресурсосбережения, напр-ю на повышение эфф-сти использ-я МР на пр-тии.