Вопрос № 32. Финансовые решения и их оценка.

Финансы предприятия – экономические отношения между различными субъектами по поводу распределения и перераспределения финансовых ресурсов, которыми располагает предприятие.

Финансовые решения – решения по поводу формирования и распределения финансовых ресурсов, а также регулирования, контроля формирования и распределения. Эти решения должны быть эффективными.

Вопрос № 33. Основные показатели эффективности финансовых решений.

Эффективность – свойство, связывающее цель и результат, при этом ресурсов должно быть затрачено минимальное количество.

Эффективные финансовые решения – решения, которые удовлетворяют все интересы субъектов предприятия в наибольшей степени. Удовлетворению всех субъектов предприятия способствует высокая доходность, платежеспособность, устойчивость и низкие риски деятельности.

Таким образом, все финансовые решения должны быть эффективными, т. е. должны способствовать повышению доходности, сохранению платежеспособности, финансовой устойчивости и снижению рисков.

Но эти свойства находятся в противоречии друг с другом: увеличение платежеспособности и устойчивости приводит к снижению доходности. Вывод: эффективные решения всегда компромиссные.

Максимизация прибыли при условии соблюдения интересов всех субъектов – цель предприятия.

Степень эффективности решения можно определить количественно, опираясь на сведения финансовой отчетности. Причем, как правило, в центре внимания при оценке финансовых решений лежит доходность. Величина доходности, платежеспособности и финансовой устойчивости определяется с помощью таблицы движения денежных средств или с помощью анализа аналитических выражений.

Основным критерием при оценке доходности выступает чистый дисконтированный доход (NPV), а также эффективная процентная ставка, которая определяется на основе анализа денежных средств.

Пример.

А) Вложение денег в банковские депозиты.

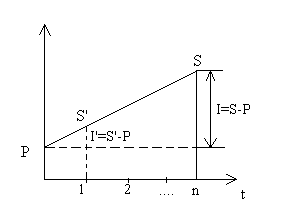

I – банковский процент.

i = I’ / P = (S’-P)/P - процентная ставка.

Формула простых процентов: S = P * (1+ n*i)

Формула сложных процентов: S = P * (1 + i )^n

Пусть Р=10 млн. руб., i=10%, n=3.

S=10*(1+3*0.1)=13 млн. руб. (если снимать проценты);

Годы |

Инвестиции |

% |

Возврат долга банкам |

Всего поступлений |

0 |

10 |

|

|

0 |

1 |

|

1 |

|

1 |

2 |

|

1 |

|

1 |

3 |

|

1 |

10 |

11 |

Итого |

10 |

3 |

10 |

13 |

0 – начало года.

2) S=10*(1+0.1)^3=13.31 млн. руб.

Годы |

Инвестиции |

% |

Инвестиции+% |

Возврат долга банкам |

Всего поступлений |

0 |

10 |

|

10 |

|

|

1 |

|

1 |

11 |

|

|

2 |

|

1,1 |

12,1 |

|

|

3 |

|

1,21 |

13,31 |

13,31 |

13,31 |

Итого |

|

3,31 |

- |

13,31 |

13,31 |

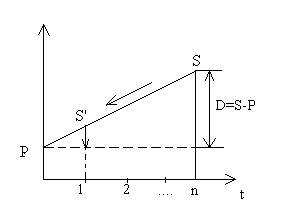

Б) Продажа векселя банку – учет векселя.

D – дисконт.

d=(S’-P) / S’

d- дисконтная (учетная) ставка.

Простая учетная ставка: P=S*(1-n*d);

Сложная учетная ставка: P=S*(1-d)^n;

Простая ставка более жесткая и применяется банками чаще.

S’=S*(1-(n-1)*d).

В) Математическое дисконтирование.

S=P*(1+i)^n;

P=S / (1+i)^n.

Как правило, имеет место не отдельные платежи, а потоки платежей, т. е. периодические вложения и выплаты. По каждому финансовому решению составляется таблица движения денег.

Вопрос№34. Финансовые риски предприятий, их учет, оценка и управление финансовыми рисками.

Риск – вероятность потерь – понятие субъективное.

Финансовый риск – это часть коммерческих рисков, которые связаны с опасностью потерь в процессе хозяйственной деятельности. Коммерческие риски связаны и с операционной деятельностью и с хозяйственной деятельностью. Финансовые риски – только с финансовой деятельностью.

К финансовым рискам относятся:

- кредитные риски – риск неоплаты долга в срок;

- процентные риски – колебание рыночного процента;

- валютные риски – изменение валютного курса;

- риски упущенной финансовой выгоды – отказ от страхования;

- инвестиционные риски.

Финансовые потери выражаются в потере доходности, уменьшении капитала, потере ликвидности и платежеспособности; могут привести к банкротству. Следовательно, на предприятие необходимо управление рисками, которое начинается с учета риска – выявление источников риска, определение величины их вероятности и потерь, определение величины общих потерь при совместном действии всех рисков.

Управление рисками заключается в планировании специальных мероприятий с целью снижения риска, т. е. снижения самой вероятности риска или величины потерь. Но уменьшение происходит лишь до приемлемой величины, т. к. до нуля снизить невозможно из-за наличия системных рисков.

Если не принимать мер по управлению рисками – имеет место значительный риск. Следовательно, управлять ими необходимо.

Методы управления рисками.

Избежание риска, т. е. избежание больших рисков (неучастие в мероприятиях);

Контролирование рисков – учет риска и принятие мер по его снижению;

Удержание риска – принятие риска за свой счет (большой уставный капитал, создание резервов – самострахование, запасы);

Передача рисков партнерам, специальным страховым организациям;

Меры по дальнейшему снижению рисков путем:

- диверсификации – распределения (создание финансовых портфелей);

- лимитирование;

- нормирование;

- установление правил и процедур.

Также возможно совместное использование этих мер.

Общей целью управления рисками является снижение риска до оптимальной величины.

Существует два подхода оценки риска – субъективный и объективный.