Облік адміністративних витрат.

До витрат, пов’язаних з адміністративною діяльністю підприємства відносяться витрати:

• на службові відрядження і утримання апарату управління підприємства та іншого загальногосподарського персоналу;

• на утримання основних засобів, інших необоротних активів загальногосподарського використання, в тому числі операційна оренда, страхування майна, амортизація, ремонт, комунальні послуги, охорона;

• на винагороди за професійні послуги (юридичні, аудиторські, оцінка майна);

• на оплату поштових, телеграфних, телефонних зв’язків, факсу і т.д.;

• на амортизацію нематеріальних активів загальногосподарського використання;

• на врегулювання спорів у судових органах;

• на податки, збори та інші передбачені законодавством обов’язкові платежі (крім податків, зборів та обов’язкових платежів, що включаються до виробничої собівартості);

• на оплату розрахунково-касового обслуговування та інші послуги банків;

• організаційні витрати (витрати на проведення річних зборів акціонерів, представницькі витрати і т.д.);

• інші витрати загальногосподарського призначення.

Всі ці витрати обліковуються на рахунку №92 "Адміністративні витрати". Між окремими видами продукції розподіляються:

відповідно обраної бази розподілу (основна заробітна плата виробничих робітників, прямі матеріальні витрати, обсяги виробництва);

поділяються на змінні та постійні аналогічно загальновиробничим витратам.

Щомісячне списання адміністративних витрат оформляється за допомогою розрахунку (довідки), складеного працівником бухгалтерії.

Узагальнення обліку адміністративних витрат здійснюють при журнально-ордерній формі обліку у журналі-ордері №5, а при спрощеній формі обліку — у розділі ІІ Відомості 5-М

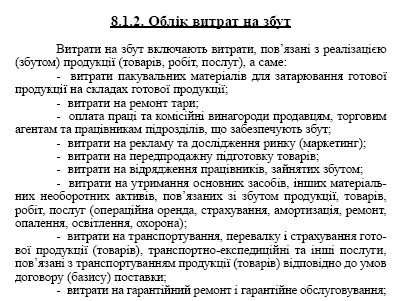

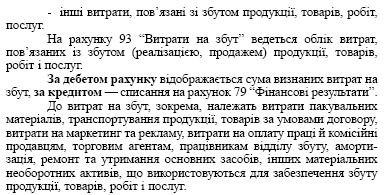

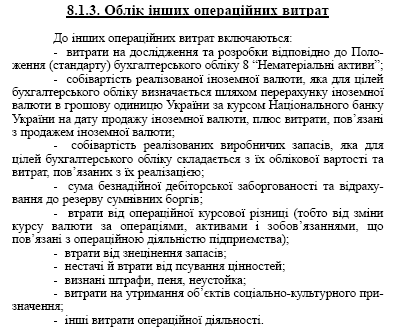

34. Облік витрат на збут та інших витрат операційної діяльності.

35. Облік процесу реалізації. Характеристика рахунків з обліку реалізації. Собівартість реалізації

Процес реалізації являє собою завершальну стадію кругообігу господарських засобів, яка безпосередньо пов'язана із реалізацією готової продукції, виконаних робіт та наданих послуг підприємством і, як наслідок, із визначенням фінансового результату його діяльності.

В ринковій економіці процесу реалізації відводять виключно важливе значення, оскільки вся увага сконцентрована безпосередньо на потребах споживачів. Питання постачання і організації виробництва сьогодні знаходяться на другому місті, головними ж виступають питання, що виробляти і кому реалізувати, а також, яким чином побудувати підприємству свою цінову політику на ринку з метою досягнення максимальної економічної ефективності.

Оскільки в бухгалтерському обліку знаходять відображення всі сторони господарської діяльності підприємства, то отримання зворотної інформації керівництвом підприємства про ефективність прийнятих рішень, знову ж таки здійснюється в рамках системи бухгалтерського обліку і зокрема обліку процесу реалізації.

Виходячи із цього, завданнями обліку процесу реалізації є:

- визначення кількості та вартості відвантаженої продукції (за обліковими цінами);

- визначення заборгованості покупців перед підприємством за відвантажену їм продукцію, виконані роботи та надані послуги згідно договорів (за цінами реалізації);

- дотримання строків поставок готової продукції, виконання робіт та надання послуг, а також термінів оплати зі сторони споживачів;

- облік витрат пов'язаних із збутом (реалізацією, продажем) продукції, товарів, робіт і послуг, а також просування їх на споживчому ринку (витрати на маркетинг та рекламу);

- визначення фінансового результату (отримання прибутку або збитку) від реалізації продукції, виконаних робіт та наданих послуг підприємством як в цілому, так і у розрізі конкретних номенклатурних груп товарів та ін.

Треба відмітити, що визначення отриманого прибутку або збитку здійснюється поетапно. Загальна схема визначення фінансового результату діяльності підприємства.

По-перше, шляхом віднімання від доходу (виручки) від реалізації продукції (товарів, робіт, послуг) суми податку на додану вартість, визначається чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг).

По-друге, шляхом віднімання від чистого доходу (виручки) собівартості реалізованої продукції, а також витрат на збут — визначаємо оподатковуваний прибуток.

По-третє, визначається розмір податку на прибуток, який підлягає перерахуванню до бюджету. Податок на прибуток дорівнює добутку оподаткованого прибутку на ставку податку на прибуток.

По-четверте, шляхом віднімання від оподатковуваного прибутку податку, який підлягає перерахуванню до бюджету, — визначаємо чистий прибуток.

Для обліку процесу реалізації планом рахунків бухгалтерського обліку передбачено використання наступних рахунків: 26 "Гото - ва продукція", 28 "Товари", 30 "Каса", 31 "Рахунки в банках", 34 "Короткострокові векселі одержані", 36 "Розрахунки з покупцями та замовниками", 44 "Нерозподілені прибутки (непокриті збитки)", 64 "Розрахунки за податками й платежами", 70 "Доходи від реалізації", 79 "Фінансові результати", 90 "Собівартість реалізації", 93 "Витрати на збут".

Рахунок 90 "Собівартість реалізації" призначенодля узагальнення інформації про собівартість реалізованої готової продукції, товарів, виконаних робіт, наданих послуг.

За дебетом рахунку 90 "Собівартість реалізації" відображається виробнича собівартість реалізованої готової продукції, робіт, послуг; фактична собівартість реалізованих товарів (без торгових націнок), за кредитом - списання в порядку закриття дебетових оборотів на рахунок 79 "Фінансові результати".

Адміністративні витрати, витрати на збут та інші операційні витрати не включаються до складу виробничої собівартості готової та реалізованої продукції, а тому інформація про такі витрати узагальнюється на рахунках обліку витрат звітного періоду - 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності".

Рахунок 90 "Собівартість реалізації" має такі субрахунки: