19.Синтетичні рахунки, їх призначення. Аналітичні рахунки, їх призначення. Субрахунки та їх використання .

Синтетичні рахунки — це балансові рахунки, що узагальнюють рахунки господарської діяльності підприємства та призначені для обліку інформації в узагальненому вигляді та грошовому вимірі. Облік наявності та змін сукупності економічно однорідних активів і власного капіталу та зобов’язань у грошовому вимірі називають синтетичним обліком. Облік на синтетичних рахунках використовують при заповненні балансу підприємства і відповідних форм звітності. До синтетичних належать рахунки: «Основні засоби», «Нематеріальні активи», «Матеріали», «Паливо».

Для детальної характеристики об’єктів бухгалтерського обліку використовують аналітичні рахунки, в яких, крім грошового, використовують також натуральні й трудові вимірники. Облік наявності та змін окремих видів і об’єктів активів та власного капіталу й зобов’язань з використанням різних вимірників — це аналітичний облік.

Між синтетичними та аналітичними рахунками існує нерозривний зв’язок, тобто на аналітичних рахунках відображаються ті самі зміни, що й на синтетичних, тільки детальніше. Значення дебету і кредиту кожного аналітичного рахунку відповідає синтетичному: сума сальдо, сума оборотів за дебетом, сума оборотів за кредитом усіх аналітичних рахунків певної групи дорівнює сальдо, обігу за дебетом, обігу за кредитом синтетичного рахунку. Тому загальні підсумки записів на аналітичних рахунках мають відповідати підсумкам, записаним на синтетичних рахунках бухгалтерського обліку.

Усі господарські операції на синтетичних і аналітичних рахунках бухгалтерського обліку здійснюються з використанням методу подвійного запису, тобто кожна операція записується одночасно на двох взаємопов’язаних бухгалтерських рахунках у такій самій сумі: за дебетом одного рахунку і одночасно за кредитом іншого. Ці записи дозволяють досягти рівності активу й пасиву бухгалтерського балансу.

Для більшої деталізації до синтетичного обліку нерідко вводяться субрахунки. Субрахунок - це синтетичний рахунок другого порядку. Характерна особливість субрахунків полягає в тому, що на них як правило немає необхідності робити записи. Дані на субрахунках одержують групуванням аналітичних рахунків при складанні оборотних відомостей. Наприклад, головний (першого порядку) синтетичний рахунок "Розрахунки з покупцями та замовниками" розподіляється на субрахунки "Розрахунки з вітчизняними партнерами", "Розрахунки з іноземними партнерами".

Для контролю за правильністю й відповідністю записів по синтетичних і аналітичних рахунках щомісяця складаються оборотні відомості, в яких відображаються початкові й кінцеві залишки та операції по дебету і кредиту даного синтетичного рахунка, виконані за даний звітний період (місяць, квартал, рік).

20.Узагальнення даних поточного бухгалтерського обліку. Оборотно-сальдова відомість по синтетичних рахунках, її зміст і порядок складання. Оборотні відомості по аналітичних рахунках, їх види та значення.

Відображення господарських операцій за синтетичними та аналітичними рахунками — це поточний бухгалтерський облік. Оскільки баланс завжди характеризує наявність та стан господарських засобів і їх джерел формування у вартісному вимірнику на певну дату, то для поточного відображення змін цих засобів і джерел призначені рахунки. Рахунки відкривають на підставі даних балансу, залишки якого на початок місяця у вигляді початкового сальдо записують: на активних рахунках — за дебетом, на пасивних рахунках — за кредитом. Протягом місяця з журналу реєстрації господарських операцій зроблені кореспонденції рахунків (бухгалтерські проводки) переносять на відкриті на підставі балансу синтетичні та аналітичні рахунки. Наприкінці місяця за кожним синтетичним та аналітичним рахунком вираховують обороти за дебетом і кредитом і виводять кінцеве сальдо (залишок на кінець місяця).

Дані синтетичних і аналітичних рахунків узагальнюють за допомогою оборотних відомостей, які складають окремо за синтетичними й аналітичними рахунками.

Технологію бухгалтерського узагальнення поточних облікових даних розглянемо на спрощеному прикладі

Поточне узагальнення змін, що відбуваються у складі господарських засобів і їх джерел, здійснюють за допомогою оборотних відомостей. Оборотні відомості є способом, узагальнення оборотів і залишків за звітний період (місяць), а також засобом взаємозв'язку між балансом, і рахунками, що має важливе значення для контролю правильності облікових записів.

Оборотні відомості складають як за синтетичними, так і за аналітичними рахунками. У них відображають обороти за дебетом і кредитом рахунків, а також залишки (сальдо) на початок і кінець звітного періоду (місяця).

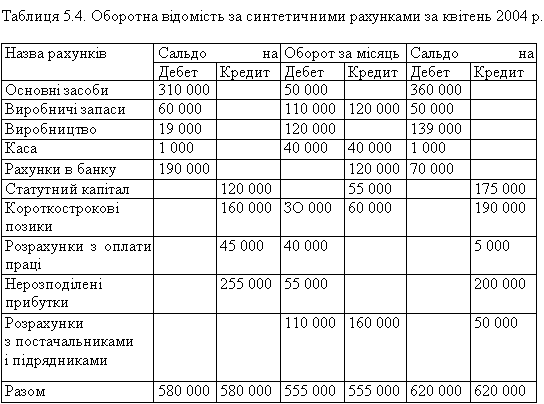

Оборотна відомість за синтетичними рахунками будується у вигляді багатографної таблиці за контокорентною формою, яка включає послідовно: назву синтетичних рахунків, початкове сальдо за дебетом або кредитом, обороти за місяць за дебетом і кредитом, а також кінцеве сальдо за дебетом або кредитом. За кожною графою оборотної відомості показують підсумки.

Як видно, оборотна відомість узагальнює дані поточного синтетичного обліку, даючи зведену інформацію про зміни господарських засобів та їх джерел за звітний місяць, а також їх наявність на початок і кінець місяця.

Оборотна відомість по синтетичних рахунках має велике контрольне значення для перевірки правильності і повноти облікових записів на рахунках, що ґрунтується на одержанні в ній трьох пар рівних між собою підсумків: рівність підсумків по дебету і кредиту рахунків на початок місяця; рівність підсумків оборотів по дебету і кредиту рахунків за місяць; рівність підсумків залишків по дебету і кредиту рахунків на кінець місяця.

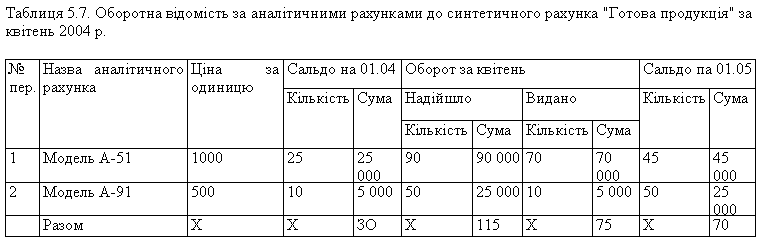

Крім оборотних відомостей за рахунками синтетичного обліку на підприємствах складають також оборотні відомості за аналітичними рахунками. Техніка їх складання така сама, як і для оборотних відомостей за синтетичними рахунками. Відмінність полягає лише в тому, що за синтетичними рахунками щомісячно складають одну оборотну відомість, а за аналітичними — за кожною групою рахунків, що ведуться до відповідного синтетичного рахунка.

Оборотні відомості за аналітичними рахунками за змістом можуть різнитися, що зумовлено особливостями обліковуваних на рахунках об'єктів. Так, аналітичний облік товарно-матеріальних цінностей ведуть як у натуральних, так і у грошовому вимірнику, тому в оборотних відомостях за аналітичними рахунками таких цінностей передбачені графи для запису їх кількості, ціни й вартості. Для початкового та підсумкового залишків в оборотних відомостях за такими рахунками відводять тільки одну графу, бо кредитового залишку на матеріальних рахунках не може бути.

Аналітичний облік розрахунків і джерел засобів ведуть тільки у грошовому вираженні, тому в оборотних відомостях за такими рахунками передбачені графи лише для грошового вимірника.

На відміну від оборотної відомості за синтетичними рахунками оборотні відомості за рахунками аналітичного обліку не мають трьох пар однакових підсумків. Це пояснюється тим, що кожну оборотну відомість за рахунками аналітичного обліку складають тільки за одним синтетичним рахунком.

В оборотній відомості за аналітичними рахунками початкові й підсумкові залишки залежно від того, якими є рахунки — активними чи пасивними, є дебетовими чи кредитовими. Оскільки записи на синтетичних і аналітичних рахунках роблять паралельно на підставі одних і тих самих документів, то в разі правильних облікових записів підсумки оборотів і залишків в оборотній відомості за аналітичними рахунками мають дорівнювати сумам оборотів і залишку відповідного синтетичного рахунка. Порушення цієї рівності свідчить про наявність помилок в облікових записах.

Показники оборотної відомості за рахунками аналітичного обліку свідчать про рух (надходження, видаток) і сальдо за матеріальними цінностями кожного виду. Кількісні показники, як бачимо, не підсумовуються, загальні підсумки мають лише графи "сума". З метою контролю підсумки оборотної відомості за групою аналітичних рахунків порівнюють з оборотами і залишками синтетичного рахунка "Готова продукція". Порушення підсумків за синтетичним рахунком і в оборотній відомості відкритих до нього аналітичних рахунків свідчить про наявність помилок, допущених внаслідок неуважності при рознесенні сум на рахунки, чи арифметичних помилок при підрахунку підсумків.

У рівності підсумків оборотів і сальдо за всіма аналітичними рахунками і за синтетичним рахунком виявляється взаємозв'язок між синтетичним і аналітичним обліком, між синтетичним рахунком і відкритими до нього аналітичними рахунками.

До більшості синтетичних рахунків відкривають аналітичні рахунки, тому складання оборотних відомостей за аналітичними рахунками сприяє одержанню детальної інформації про рух і сальдо окремих видів засобів і їх джерел, необхідної для оцінювання, контролю та економічного аналізу з метою ефективного управління підприємством.