18.Сутність подвійного запису господарських операцій на рахунках бухгалтерського обліку. Бухгалтерські записи (проведення), їх види

Запис кожної господарської операції у дебеті і кредиті відповідних рахунків в однакових сумах називається подвійним записом.

За допомогою подвійного запису в обліку забезпечується відображення цих господарських операцій в їхньому взаємозв’язку і взаємозалежності. Такий підхід забезпечує контроль за правильністю виконання і зумовлює рівність оборотів за дебетом і кредитом рахунків.

Взаємозв’язок між рахунками бухгалтерського обліку, що встановлюється подвійним записом кожної господарської операції, називається кореспонденцією рахунків, а рахунки, за дебетом і кредитом яких реєструється ця операція, — кореспондуючими рахунками.

Запис, який розкриває назву рахунків, що д ебетуються і кредитуються, суму господарської операції називають бухгалтерською проводкою.

Подвійний запис — метод, що випливає з економічної суті відображення операцій, кожна з яких обумовлює зміни у двох Ті частинах в активі, у пасиві чи в активі й пасиві одночасно. Це важливий принцип однакового відображення господарських операцій на рахунках.

Відображення кожної господарської операції двічі, за дебетом одного і за кредитом другого рахунків в одній і тій же сумі називають подвійним записом.

Подвійний запис не тільки принцип однакового відображення операцій на рахунках, а й основний технічний прийом бухгалтерського обліку, бо забезпечує горизонтальний взаємозв'язок між рахунками, а також важливий контрольний прийом, оскільки очевидно, що скільки не було б операцій, але загальна сума записів за дебетом рахунків завжди дорівнюватиме загальній сумі записів за кредитом рахунків.

Такий взаємозв'язок між рахунками, що виникає шляхом подвійного запису, називається кореспонденцією рахунків, а такі рахунки кореспондуючими. Як синонім кореспонденції рахунків використовують терміни: бухгалтерська проводка, контировка.

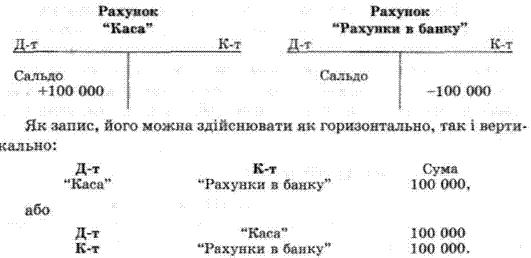

Для прикладу наведемо декілька операцій і їх бухгалтерське проведення.

Операція 1. У касу підприємства надійшли кошти з банку на суму 100 000 грн..

Кожна господарська операція внаслідок подвійного запису викликає взаємозв'язок між певними рахунками. Цей взаємозв'язок полягає у тому; що дебет одного рахунка Поєднується з кредитом іншого, характеризуючи зміни, які відбуваються у складі засобів або їхніх джерелах внаслідок господарської операції.

Прово́дка, бухга́лтерський за́пис (англ. Entry) — запис на рахунках бухгалтерського обліку господарських операцій у паперовому журналі або в комп'ютерній базі даних про зміну стану об'єктів, що обліковуються. Запис (проводка) на рахунках бухгалтерського обліку (облікових регістрів) виконується на підставі первинних облікових документів, які фіксують факти виконання господарських операцій і розпоряджень (дозволів) на їх проведення, накопичують і систематизують інформацію первинних документів. Запис до облікових регістрів здійснюється після перевірки первинних документів за формою і змістом. Бухгалтерський запис (проводка), не підтверджений документами, вважається необґрунтованим і неправильним.

Залежно від кількості кореспондуючих рахунків розрізняють прості й складні бухгалтерські проводки.

Простою називають таку бухгалтерську проводку, за якої один рахунок дебетується, а другий кредитується на одну і ту ж суму, тобто коли кореспондують між собою тільки два рахунки. Розглянута в нашому прикладі бухгалтерська проводка — проста.

Складною називають таку бухгалтерську проводку, за якої один рахунок дебетується, декілька кредитується на загальну суму, або навпаки — один кредитується, а декілька дебетуються на загальну суму.